การบริหารธุรกิจให้ดี ไม่ใช่การดูแค่ว่าวันนี้มีเงินเข้าออกเท่าไร หรือมียอดเงินเหลือในบัญชีธนาคารมากน้อยแค่ไหน เพราะตัวเลขเหล่านั้นอาจยังไม่ได้บอกภาพรวมทั้งหมดของกิจการ เช่น รายได้มาจากช่องทางใด ค่าใช้จ่ายส่วนไหนสูงขึ้น ลูกหนี้ยังค้างชำระเท่าไร หรือมีภาระที่ต้องจ่ายในอนาคตอีกมากน้อยแค่ไหน

บัญชีแยกประเภทจึงเป็นพื้นฐานสำคัญของงานบัญชีที่ช่วยจัดหมวดหมู่ข้อมูลทางการเงินให้เป็นระบบมากขึ้น ทำให้เจ้าของธุรกิจเห็นความเคลื่อนไหวของแต่ละบัญชีได้ชัดเจน ไม่ว่าจะเป็นเงินสด ธนาคาร รายได้ ค่าใช้จ่าย ลูกหนี้ เจ้าหนี้ หรือทุนของกิจการ และเมื่อเข้าใจบัญชีแยกประเภท ก็จะช่วยให้ตรวจสอบตัวเลข สื่อสารกับนักบัญชี และนำข้อมูลไปใช้ในการบริหารธุรกิจได้อย่างมั่นใจมากขึ้น

บัญชีแยกประเภท คืออะไร ?

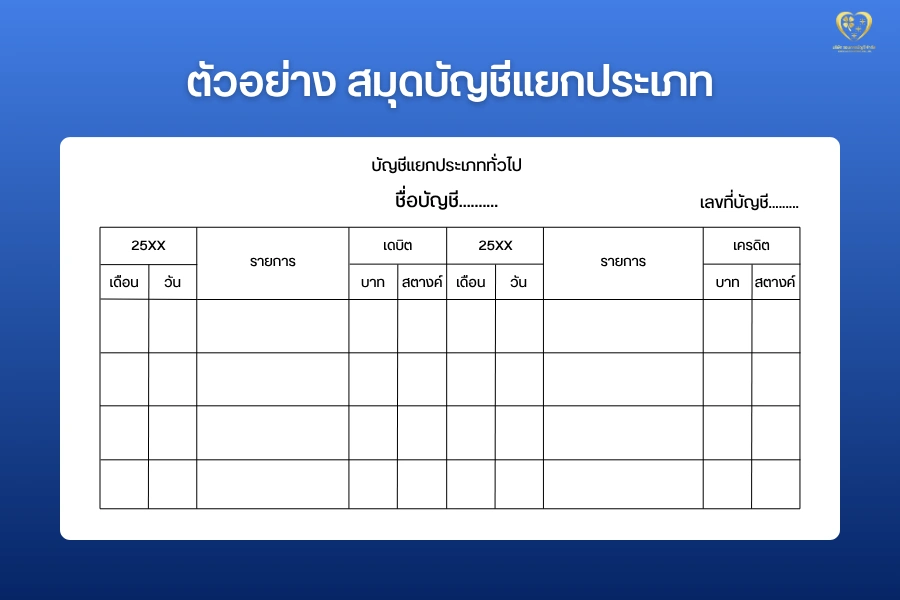

บัญชีแยกประเภท คือ สมุดบัญชีหรือระบบที่รวบรวมรายการค้าทั้งหมดที่บันทึกไว้ในสมุดรายวันทั่วไปมาจัดหมวดหมู่ใหม่ เพื่อให้เห็นความเคลื่อนไหวและยอดคงเหลือของแต่ละบัญชีได้อย่างชัดเจน รวมถึงใช้เป็นฐานในการจัดทำงบการเงิน

สมุดบัญชีแยกประเภท แบ่งออกเป็น 2 ชนิด คือ

1. สมุดบัญชีแยกประเภททั่วไป

สมุดบัญชีแยกประเภททั่วไป (General Ledger) หรือ “บัญชีคุมยอด” คือ สมุดบัญชีขั้นปลายที่รวบรวมข้อมูลทางการเงินจากสมุดรายวันทั่วไปมาจัดหมวดหมู่ตามประเภทบัญชี เช่น สินทรัพย์ หนี้สิน ทุน รายได้ และค่าใช้จ่าย เพื่อแสดงให้เห็นการเปลี่ยนแปลง และยอดคงเหลือของแต่ละบัญชี

2. สมุดบัญชีแยกประเภทย่อย

สมุดบัญชีแยกประเภทย่อย (Subsidiary Ledger) หรือ “บัญชีย่อย” คือ สมุดบัญชีที่ใช้แสดงรายละเอียดเชิงลึกของบัญชีคุมยอดในสมุดบัญชีแยกประเภททั่วไป ช่วยให้สามารถตรวจสอบรายการยิบย่อยรายละเอียดได้โดยไม่ต้องไปรบกวนยอดรวมของบัญชีหลัก

บัญชีแยกประเภท มีไว้ทำอะไร ?

หน้าที่หลักของบัญชีแยกประเภท ได้แก่

1. แยกรายการบัญชีตามหมวดหมู่ เช่น รายการรับเงิน รายการจ่ายเงิน รายได้ ค่าใช้จ่าย สินทรัพย์ และหนี้สิน

2. ตรวจสอบยอดเคลื่อนไหวของแต่ละบัญชี เช่น เดือนนี้บัญชีเงินสดเพิ่มขึ้น หรือลดลงเท่าไร รายได้มาจากช่องทางไหนบ้าง หรือค่าใช้จ่ายหลักอยู่ที่หมวดใด

3. ใช้จัดทำงบทดลอง เมื่อนำยอดจากบัญชีแยกประเภทมารวมกัน จะช่วยตรวจสอบเบื้องต้นว่าฝั่งเดบิตและเครดิตสมดุลกันหรือไม่

4. ช่วยวิเคราะห์ธุรกิจ เจ้าของกิจการสามารถดูแนวโน้มรายได้ ค่าใช้จ่าย หนี้สิน และเงินทุนหมุนเวียนได้ชัดเจนขึ้น

บัญชีแยกประเภทประกอบด้วยอะไรบ้าง ?

องค์ประกอบหลักของบัญชีแยกประเภท ได้แก่

1. ชื่อบัญชี เป็นชื่อของบัญชีที่ต้องการแยกรายการ ควรสอดคล้องกับผังบัญชีของกิจการ เพื่อให้จัดทำรายงานได้เป็นระบบ เช่น

- เงินสด

- เงินฝากธนาคาร

- ลูกหนี้การค้า

- เจ้าหนี้การค้า

- รายได้จากการขาย

- ค่าเช่า

- เงินเดือน

- ทุน

2. วันที่ ใช้ระบุวันที่เกิดรายการ เช่น

- วันที่รับเงิน

- วันที่จ่ายเงิน

- วันที่ออกใบกำกับภาษี/ใบเสร็จรับเงิน

3. รายละเอียดรายการ เป็นคำอธิบายสั้น ๆ ว่ารายการนั้นคืออะไร เช่น

- รับเงินค่าบริการจากลูกค้า

- จ่ายค่าเช่าสำนักงาน

- ซื้ออุปกรณ์สำนักงาน

4. เดบิตและเครดิต ใช้สำหรับบันทึกรายการบัญชีตามหลักบัญชีคู่ โดยแต่ละหมวดบัญชีจะมีหลักการเพิ่มลดต่างกัน เช่น สินทรัพย์เพิ่มด้านเดบิต รายได้เพิ่มด้านเครดิต

5. ยอดคงเหลือ เป็นยอดสะสมหลังจากมีการบันทึกรายการเพิ่มหรือลด ช่วยให้รู้ว่าบัญชีนั้น ๆ มียอดเหลือเท่าไร ณ ช่วงเวลาหนึ่ง

บัญชีแยกประเภทที่พบบ่อย

1. บัญชีสินทรัพย์

ใช้บันทึกสิ่งที่กิจการมี หรือควบคุมอยู่ และคาดว่าจะให้ประโยชน์ทางเศรษฐกิจในอนาคต เช่น

- เงินสด

- เงินฝากธนาคาร

- ลูกหนี้การค้า

- สินค้าคงเหลือ

- อุปกรณ์สำนักงาน

- อาคารและเครื่องจักร

2. บัญชีหนี้สิน

ใช้บันทึกภาระผูกพันที่กิจการต้องชำระในอนาคต เช่น

- เจ้าหนี้การค้า

- เงินกู้ยืม

- ภาษีค้างจ่าย

- ค่าใช้จ่ายค้างจ่าย

3. บัญชีส่วนของเจ้าของ

ใช้บันทึกเงินทุน หรือสิทธิส่วนได้เสียของเจ้าของในกิจการ เช่น

- ทุน

- กำไรสะสม

- ถอนใช้ส่วนตัว ในกรณีกิจการเจ้าของคนเดียว

สำหรับบริษัทจำกัด บัญชีในหมวดนี้จะเกี่ยวข้องกับทุนจดทะเบียน ทุนชำระแล้ว และกำไรสะสม ซึ่งมีผลต่อการอ่านงบการเงินของกิจการ

4. บัญชีรายได้

ใช้บันทึกรายได้ที่เกิดจากการดำเนินธุรกิจ เช่น

- รายได้จากการขาย

- รายได้ค่าบริการ

- รายได้ดอกเบี้ย

- รายได้อื่น

5. บัญชีค่าใช้จ่าย

ใช้บันทึกต้นทุนและค่าใช้จ่ายที่เกิดขึ้นในการดำเนินงาน เช่น

- ค่าเช่า

- เงินเดือน

- ค่าโฆษณา

- ค่าน้ำ ค่าไฟ

- ค่าธรรมเนียมธนาคาร

- ค่าบริการวิชาชีพ

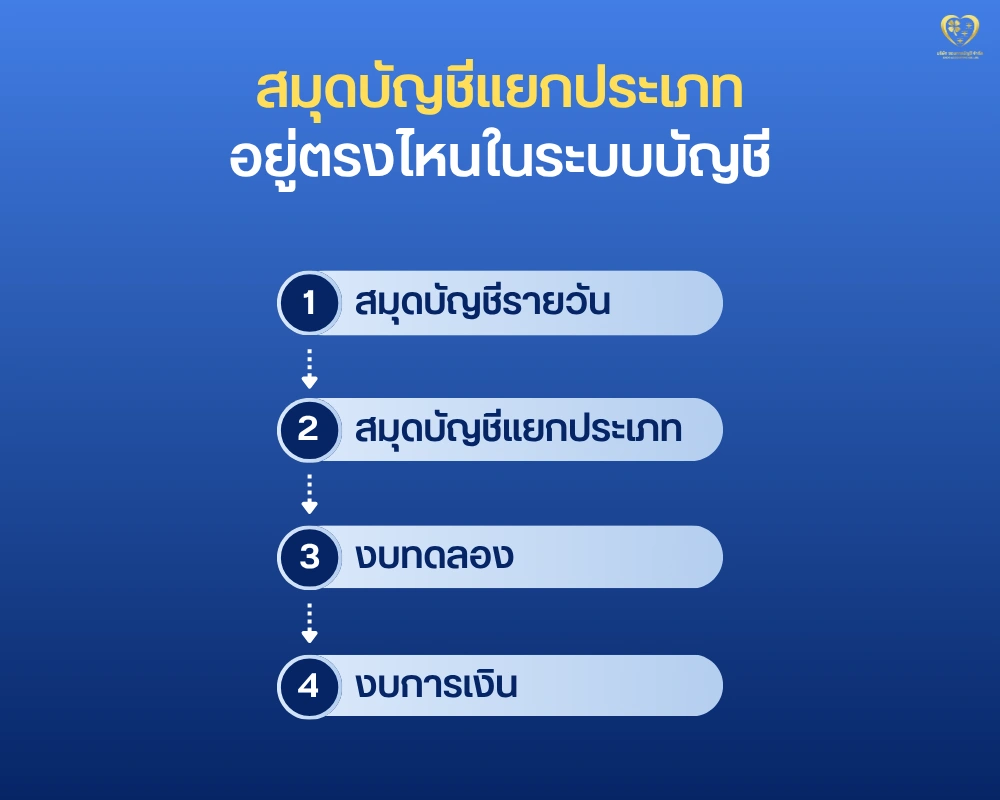

สมุดบัญชีแยกประเภท อยู่ตรงไหนในระบบบัญชี ?

ลำดับการทำบัญชีโดยทั่วไป จะเริ่มด้วยการบันทึกรายการลงในสมุดรายวัน แล้วสิ้นสุดที่การจัดทำงบการเงิน ดังนี้

1. เกิดรายการค้า

2. รวบรวมเอกสารประกอบรายการ เช่น ใบเสร็จ ใบกำกับภาษี ใบสำคัญรับ ใบสำคัญจ่าย

3. บันทึกรายการในสมุดรายวัน

4. ผ่านรายการไปยังบัญชีแยกประเภท

5. รวมยอดเพื่อจัดทำงบทดลอง

6. นำข้อมูลไปจัดทำงบการเงิน

บัญชีแยกประเภทเป็นฐานข้อมูลสำคัญที่ใช้รวบรวมยอดเพื่อจัดทำงบทดลอง และงบการเงิน หากข้อมูลในบัญชีแยกประเภทไม่ถูกต้อง งบการเงินที่จัดทำต่อจากนั้นก็อาจคลาดเคลื่อนตามไปด้วย โดยเรียงลำดับดังนี้

สมุดรายวัน → สมุดบัญชีแยกประเภท → งบทดลอง → งบการเงิน

เมื่อสิ้นงวดบัญชี นักบัญชีจะนำยอดจากบัญชีแยกประเภทมาสรุปเป็นงบทดลอง เพื่อตรวจสอบความสมดุลของเดบิตและเครดิต จากนั้นจึงใช้ข้อมูลดังกล่าวในการจัดทำงบการเงิน เช่น

- ยอดบัญชีรายได้และค่าใช้จ่าย นำไปจัดทำงบกำไรขาดทุน

- ยอดบัญชีสินทรัพย์ หนี้สิน และส่วนของเจ้าของ นำไปจัดทำงบฐานะการเงิน

- ยอดบัญชีทุนและกำไรสะสม นำไปจัดทำงบการเปลี่ยนแปลงส่วนของเจ้าของ

วิธีลงบันทึกบัญชีในสมุดบัญชีแยกประเภท

1. จัดทำผังบัญชีให้ชัดเจน

ก่อนทำการบันทึกบัญชี ควรกำหนดผังบัญชีของกิจการให้เหมาะกับธุรกิจ เช่น ธุรกิจบริการ ธุรกิจซื้อมาขายไป หรือธุรกิจผลิตสินค้า อาจมีการกำหนดผังบัญี หรือชื่อบัญชีที่แตกต่างกัน

2. รวบรวมเอกสารประกอบรายการ

เอกสารเป็นหลักฐานสำคัญของการบันทึกบัญชี เช่น

- ใบเสร็จรับเงิน

- ใบกำกับภาษี

- ใบแจ้งหนี้

- ใบสำคัญรับ

- ใบสำคัญจ่าย

- สลิปโอนเงิน

- Statement ธนาคาร

- สัญญาเช่า หรือสัญญาบริการ

3. บันทึกรายการลงในสมุดรายวัน

เมื่อมีเอกสารครบแล้ว ให้บันทึกรายการในสมุดรายวันตามหลักบัญชีคู่ โดยระบุวันที่ รายละเอียด เดบิต เครดิต และเลขที่เอกสารอ้างอิง

4. ผ่านรายการเข้าสู่สมุดบัญชีแยกประเภท

นำรายการจากสมุดรายวันไปบันทึกในสมุดบัญชีแยกประเภท เช่น รายการรับเงินจะเกี่ยวข้องกับบัญชีเงินสดหรือธนาคาร และบัญชีรายได้

5. ตรวจสอบยอดคงเหลือ

หลังจากบันทึกรายการแล้ว ควรตรวจสอบว่ายอดคงเหลือของแต่ละบัญชีสมเหตุสมผลหรือไม่ เช่น

- เงินสดติดลบหรือไม่

- ยอดเงินในธนาคารตรงกับ Statement หรือไม่

- ลูกหนี้ค้างชำระนานผิดปกติหรือไม่

- ค่าใช้จ่ายบางหมวดสูงเกินไปหรือไม่

- มีรายการที่บันทึกซ้ำหรือไม่

6. สรุปยอดเพื่อจัดทำงบทดลอง

เมื่อสิ้นงวดบัญชี ให้สรุปยอดจากบัญชีแยกประเภทเพื่อจัดทำงบทดลอง และใช้ตรวจสอบความถูกต้องก่อนจัดทำงบการเงิน

ทำไมเจ้าของธุรกิจ ต้องทำความเข้าใจเรื่องบัญชีแยกประเภท ?

1. เห็นภาพจริงของธุรกิจมากกว่าการดูแค่ยอดเงินในบัญชีธนาคาร

หลายกิจการเข้าใจว่ามีเงินในบัญชีธนาคารมากแปลว่าธุรกิจมีกำไร แต่ในความจริง เงินในธนาคารอาจรวมเงินที่ยังต้องจ่ายเจ้าหนี้ ภาษี เงินเดือน หรือค่าใช้จ่ายค้างจ่ายอยู่ด้วย

สมุดบัญชีแยกประเภทจะช่วยให้แยกแยะได้ว่าเงินดังกล่าวเกี่ยวข้องกับอะไร และกิจการมีภาระอะไรซ่อนอยู่หรือไม่

2. ช่วยควบคุมค่าใช้จ่าย

เมื่อดูบัญชีแยกประเภทหมวดค่าใช้จ่าย เจ้าของธุรกิจจะเห็นว่าค่าใช้จ่ายหลักอยู่ที่หมวดใด เช่น ค่าโฆษณา ค่าขนส่ง ค่าคอมมิชชั่น หรือค่าแรงงาน ทำให้วางแผนลดต้นทุนได้ดีกว่าเดิม

3. ลดความผิดพลาดด้านภาษี

หากบันทึกรายได้ ค่าใช้จ่าย ภาษีซื้อ ภาษีขาย หรือภาษีหัก ณ ที่จ่ายผิดหมวด อาจทำให้การยื่นภาษีไม่ถูกต้อง การมีบัญชีแยกประเภทที่ถูกต้อง จะช่วยให้ตรวจสอบรายการภาษีได้ง่ายขึ้น

4. ช่วยให้สื่อสารกับนักบัญชีได้ดีขึ้น

เจ้าของธุรกิจไม่จำเป็นต้องมีความรู้ด้านบัญชีเทียบเท่านักบัญชี หรือผู้ทำบัญชี แต่หากเข้าใจว่าบัญชีแยกประเภทคืออะไร จะช่วยให้สื่อสารกับสำนักงานบัญชี ผู้สอบบัญชี หรือเจ้าหน้าที่การเงินได้ชัดเจนขึ้น เช่น ถามยอดลูกหนี้ ยอดเจ้าหนี้ หรือค่าใช้จ่ายแต่ละหมวดได้ตรงประเด็น

5. เป็นข้อมูลที่สำคัญต่อการขอสินเชื่อหรือวางแผนขยายกิจการ

ธนาคาร นักลงทุน หรือคู่ค้าบางรายอาจต้องการดูงบการเงินและข้อมูลทางบัญชีของกิจการ การมีบัญชีแยกประเภทที่เป็นระบบจะช่วยให้ข้อมูลทางการเงินของกิจการน่าเชื่อถือมากขึ้น

สรุป

บัญชีแยกประเภท คือ สมุดบัญชีที่ใช้แยกรายการทางบัญชีออกเป็นหมวดหมู่ตามชื่อบัญชี เช่น สินทรัพย์ หนี้สิน ทุน รายได้ และค่าใช้จ่าย โดยรับข้อมูลต่อมาจากสมุดรายวัน และใช้เป็นฐานในการจัดทำงบทดลองและงบการเงิน สำหรับเจ้าของธุรกิจแล้ว บัญชีแยกประเภทไม่ใช่เรื่องไกลตัว เพราะเป็นข้อมูลที่ช่วยให้รู้ว่ากิจการมีรายได้จากอะไร มีค่าใช้จ่ายตรงไหน มีหนี้สินเท่าไร และมีสถานะการเงินจริงเป็นอย่างไร

สุดท้ายนี้ หากธุรกิจของคุณมีรายการรับจ่ายเงินจำนวนมาก หรือเริ่มไม่แน่ใจว่าบัญชีที่ทำอยู่ถูกต้องหรือไม่ การวางระบบบัญชีให้ชัดเจนตั้งแต่บัญชีแยกประเภทไปจนถึงงบการเงิน จะช่วยลดความผิดพลาดและทำให้บริหารธุรกิจได้มั่นใจขึ้น ชอบการบัญชี ให้บริการรับทำบัญชีออนไลน์ วางระบบบัญชี และจัดทำงบการเงินสำหรับธุรกิจทุกประเภท พร้อมทีมบัญชีที่ช่วยอธิบายข้อมูลให้เจ้าของธุรกิจเข้าใจง่าย ติดต่อเราเพื่อปรึกษาเบื้องต้นได้เลยค่ะ

อ้างอิง :