ในการทำบัญชี ทุกธุรกรรมทางการเงินของธุรกิจจะต้องได้รับการบันทึกอย่างเป็นระบบ เพื่อให้สามารถตรวจสอบข้อมูลย้อนหลังได้ และนำข้อมูลไปใช้จัดทำงบการเงินได้อย่างถูกต้อง โดยต้องบันทึกลงใน “สมุดรายวันทั่วไป” ซึ่งเป็นจุดเริ่มต้นของการบันทึกรายการบัญชีอีกหลายประเภท

สำหรับเจ้าของธุรกิจมือใหม่ หรือผู้ที่เริ่มทำบัญชีได้ไม่นาน อาจสงสัยว่าสมุดรายวันทั่วไปคืออะไร สำคัญต่องานบัญชีอย่างไร ในบทความนี้ ชอบการบัญชี จะอธิบายให้เข้าใจง่าย ๆ ว่าสมุดบัญชีรายวันทั่วไป คืออะไร รายการที่ใช้บันทึก ไปจนถึงตัวอย่างการบันทึกรายการบัญชีค่ะ

สมุดรายวันทั่วไป คืออะไร ?

สมุดรายวันทั่วไป (General journal) คือ สมุดบัญชีขั้นต้นที่ใช้สำหรับบันทึกรายการทางบัญชีที่เกิดขึ้นในแต่ละวัน โดยเฉพาะรายการที่ไม่สามารถบันทึกลงในสมุดรายวันเฉพาะได้โดยตรง เช่น รายการปรับปรุงบัญชี รายการโอนบัญชี หรือรายการเปิดบัญชี

การบันทึกในสมุดรายวันทั่วไปจะใช้การเดบิตและเครดิต ตามหลักบัญชีคู่เพื่อแสดงว่ารายการดังกล่าว มีผลกระทบต่อบัญชีใดบ้าง เช่น สินทรัพย์ หนี้สิน ส่วนของเจ้าของ รายได้ หรือค่าใช้จ่าย

พูดให้เข้าใจง่ายคือ สมุดรายวันทั่วไปเป็นเหมือนสมุดจดเหตุการณ์ทางบัญชีที่บันทึกว่าในแต่ละรายการ ธุรกิจมีการเปลี่ยนแปลงทางการเงินอย่างไร และเกี่ยวข้องกับบัญชีใดบ้าง

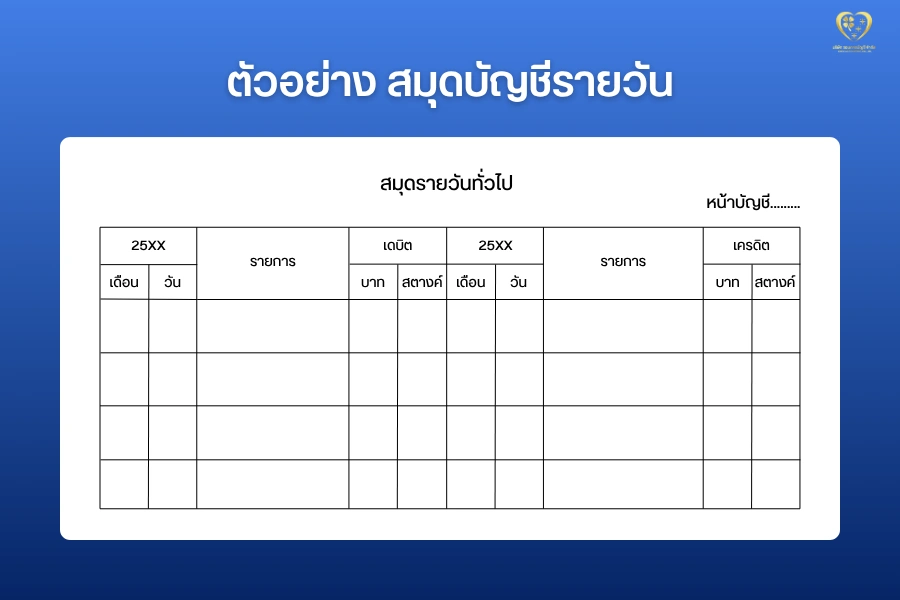

โครงสร้างของสมุดรายวันทั่วไป

สมุดรายวันทั่วไปจะมีองค์ประกอบหลัก ๆ ดังนี้

1. วันที่: ใช้ระบุวันที่เกิดรายการทางบัญชี เพื่อให้ตรวจสอบลำดับเหตุการณ์ได้ถูกต้อง

2. ชื่อบัญชีและคำอธิบายรายการ: ระบุชื่อบัญชีที่เกี่ยวข้องกับรายการนั้น เช่น เงินสด รายได้ ค่าใช้จ่าย เจ้าหนี้ หรือทุน พร้อมคำอธิบายสั้น ๆ ว่ารายการเกิดจากอะไร

3. เลขที่บัญชี: ใช้ระบุรหัสบัญชีตามผังบัญชีของกิจการ เพื่อให้ง่ายต่อการอ้างอิง และผ่านรายการไปยังสมุดบัญชีแยกประเภท

4. จำนวนเงินด้านเดบิต: แสดงจำนวนเงินที่บันทึกทางฝั่งเดบิต

5. จำนวนเงินด้านเครดิต: แสดงจำนวนเงินที่บันทึกทางฝั่งเครดิต

หลักสำคัญของการบันทึกสมุดรายวันทั่วไปคือ ยอดรวมเดบิตต้องเท่ากับยอดรวมเครดิตเสมอ หากไม่เท่ากัน แสดงว่าอาจมีการบันทึกบัญชีผิดพลาด ต้องตรวจสอบและแก้ไขก่อนนำข้อมูลไปใช้ต่อ

สมุดรายวันทั่วไป ใช้บันทึกรายการอะไรบ้าง ?

สมุดรายวันทั่วไป มักใช้บันทึกรายการที่ไม่ได้เกิดขึ้นบ่อย หรือเกิดขึ้นซ้ำ ๆ หรือเป็นรายการที่ต้องอาศัยการวิเคราะห์ทางบัญชีมากกว่ารายการซื้อขายทั่วไป เช่น

- รายการเปิดบัญชีเมื่อเริ่มต้นกิจการ

- เจ้าของนำเงินสดหรือสินทรัพย์มาลงทุน

- รายการปรับปรุงค่าใช้จ่ายค้างจ่าย

- รายการปรับปรุงรายได้รับล่วงหน้า

- รายการค่าเสื่อมราคา

- รายการโอนบัญชี

- รายการแก้ไขข้อผิดพลาดทางบัญชี

- รายการปิดบัญชีรายได้ และค่าใช้จ่ายเมื่อสิ้นงวด

- รายการตั้งหนี้ หรือปรับปรุงยอดคงเหลือทางบัญชี

รายการเหล่านี้เป็นรายการที่มีผลต่อความถูกต้องของบัญชีโดยตรง จึงต้องบันทึกด้วยความรอบคอบ และมีเอกสารประกอบที่ชัดเจน

สมุดรายวันทั่วไป สำคัญต่องานบัญชีอย่างไร ?

ความสำคัญของสมุดรายวันทั่วไป ได้แก่

- ช่วยบันทึกรายการบัญชีอย่างเป็นระบบ: ทำให้เห็นว่ามีรายการใดเกิดขึ้นบ้างในแต่ละวัน และแต่ละรายการเกี่ยวข้องกับบัญชีใด

- ช่วยตรวจสอบความถูกต้องของบัญชี: เมื่อต้องตรวจสอบย้อนหลัง สามารถดูรายละเอียดจากสมุดรายวันทั่วไปได้ว่า รายการนั้นบันทึกจากเหตุการณ์ใด

- เป็นข้อมูลตั้งต้นในการผ่านรายการไปบัญชีแยกประเภท: หลังจากบันทึกในสมุดรายวันทั่วไปแล้ว ข้อมูลจะถูกนำไปจัดหมวดหมู่ในบัญชีแยกประเภทต่อไป

- ช่วยลดความผิดพลาดในการจัดทำงบการเงิน: หากบันทึกรายการตั้งแต่ต้นทางได้ถูกต้อง งบการเงินที่จัดทำในภายหลังก็จะมีความน่าเชื่อถือมากขึ้น

- ใช้เป็นหลักฐานประกอบการตรวจสอบบัญชี: กรณีมีการตรวจสอบภายใน ตรวจสอบจากผู้สอบบัญชี หรือทบทวนรายการย้อนหลัง สมุดรายวันทั่วไปจะช่วยอธิบายที่มาของรายการได้อย่างชัดเจน

ขั้นตอนการบันทึกบัญชีในสมุดรายวันทั่วไป

การบันทึกรายการในสมุดรายวันทั่วไป มีขั้นตอนดังนี้

1. วิเคราะห์รายการค้า: ตรวจสอบว่ารายการที่เกิดขึ้นคืออะไร เช่น รับเงิน จ่ายเงิน ซื้อสินทรัพย์ หรือปรับปรุงบัญชี

2. ระบุบัญชีที่เกี่ยวข้อง: พิจารณาว่ารายการนั้นกระทบบัญชีใดบ้าง เช่น เงินสด รายได้ ค่าใช้จ่าย เจ้าหนี้ หรือทุน

3. วิเคราะห์ด้านเดบิตและเครดิต: กำหนดว่าบัญชีใดต้องบันทึกด้านเดบิต และบัญชีใดต้องบันทึกด้านเครดิต

4. บันทึกจำนวนเงินให้ถูกต้อง: ระบุจำนวนเงินของรายการ โดยยอดเดบิตและเครดิตต้องเท่ากัน

5. เขียนคำอธิบายรายการ: ใส่คำอธิบายสั้น ๆ เพื่อให้เข้าใจที่มาของรายการ เช่น บันทึกเจ้าของนำเงินสดมาลงทุน

6. ตรวจสอบความถูกต้องก่อนผ่านรายการ: ตรวจสอบวันที่ ชื่อบัญชี จำนวนเงิน และคำอธิบาย ก่อนนำข้อมูลไปผ่านรายการบัญชีแยกประเภท

ตัวอย่างการบันทึกบัญชีในสมุดรายวันทั่วไป

ตัวอย่างที่ 1 : เจ้าของนำเงินสดมาลงทุนในกิจการ 100,000 บาท

| วันที่ | รายการ | เดบิต | เครดิต |

|---|---|---|---|

| 1 ม.ค. | เงินสด | 100,000 | – |

| ทุนเจ้าของ | – | 100,000 |

วิเคราะห์รายการ

บันทึกเจ้าของนำเงินสดมาลงทุนในกิจการ

หมายความว่า ธุรกิจมีเงินสดเพิ่มขึ้น จึงบันทึกเงินสดด้านเดบิต และทุนเจ้าของเพิ่มขึ้น จึงบันทึกทุนด้านเครดิต

ตัวอย่างที่ 2 : จ่ายค่าเช่าสำนักงานเป็นเงินสด 10,000 บาท

| วันที่ | รายการ | เดบิต | เครดิต |

|---|---|---|---|

| 5 ม.ค. | ค่าเช่าสำนักงาน | 10,000 | – |

| เงินสด | – | 10,000 |

วิเคราะห์รายการ

บันทึกเจ้าของนำเงินสดมาลงทุนในกิจการ

หมายความว่า ธุรกิจมีค่าใช้จ่ายเพิ่มขึ้น จึงบันทึกค่าเช่าสำนักงานด้านเดบิต และเงินสดลดลง จึงบันทึกเงินสดด้านเครดิต

ตัวอย่างที่ 3 : บันทึกค่าเสื่อมราคาอุปกรณ์สำนักงาน 3,000 บาท

| วันที่ | รายการ | เดบิต | เครดิต |

|---|---|---|---|

| 31 ม.ค. | ค่าเสื่อมราคา | 3,000 | – |

| ค่าเสื่อมราคาสะสม | – | 3,000 |

วิเคราะห์รายการ

บันทึกค่าเสื่อมราคาอุปกรณ์สำนักงานประจำเดือน

รายการนี้เป็นตัวอย่างของรายการปรับปรุงบัญชี ซึ่งมักบันทึกในสมุดรายวันทั่วไปเมื่อสิ้นงวดบัญชี

สรุป สมุดรายวันทั่วไปสำคัญอย่างไรต่อธุรกิจ

สมุดรายวันทั่วไป เป็นสมุดบัญชีขั้นต้นที่มีความสำคัญต่อธุรกิจ เพราะช่วยบันทึกรายการทางบัญชีอย่างเป็นระบบ ทำให้สามารถตรวจสอบรายการย้อนหลังได้ และเป็นข้อมูลพื้นฐานสำหรับการจัดทำบัญชีแยกประเภท งบทดลอง และงบการเงิน

แม้ธุรกิจบางแห่งจะใช้โปรแกรมบัญชีในการบันทึกรายการแทนสมุดบัญชีแบบเดิม แต่หลักการของสมุดรายวันทั่วไปก็ยังคงมีความสำคัญ เพราะเป็นพื้นฐานของการเข้าใจว่ารายการบัญชีแต่ละรายการเกิดขึ้นอย่างไร และส่งผลต่อฐานะการเงินของธุรกิจอย่างไรค่ะ

หากต้องการให้บัญชีของธุรกิจถูกต้อง ตรวจสอบง่าย และนำไปใช้พิจารณาประกอบการตัดสินใจได้อย่างมั่นใจ ชอบการบัญชีพร้อมช่วยดูแลตั้งแต่การจัดเก็บเอกสาร บันทึกบัญชี ยื่นภาษี ไปจนถึงปิดงบการเงินอย่างเป็นระบบ ติดต่อเข้ามาเพื่อสอบถามข้อมูลเพิ่มเติมได้เลยค่ะ