เมื่อเริ่มทำธุรกิจ หลายคนอาจมองว่างานบัญชีเป็นเพียงเรื่องของการบันทึกรายรับรายจ่ายให้ครบเท่านั้น แต่ในความเป็นจริง หากข้อมูลทางบัญชีไม่ได้ถูกจัดทำอย่างถูกต้องและเป็นระบบตั้งแต่ต้น ก็อาจส่งผลต่อทั้งการยื่นภาษี การปิดงบการเงิน รวมถึงการวางแผนธุรกิจในระยะยาวได้

ด้วยเหตุนี้ ผู้ทำบัญชี จึงมีบทบาทสำคัญต่อกิจการมาก เพราะไม่ได้ทำหน้าที่เพียงแค่บันทึกบัญชีเท่านั้น แต่ยังเป็นผู้ดูแลให้ข้อมูลทางการเงินของกิจการถูกต้อง ครบถ้วน และเป็นไปตามกฎหมาย ในบทความนี้ ชอบการบัญชี จะพาคุณไปทำความเข้าใจว่าผู้ทำบัญชีคือใคร ต้องมีคุณสมบัติอะไร มีหน้าที่อะไรบ้าง และเจ้าของธุรกิจสามารถตรวจสอบรายชื่อผู้ทำบัญชีได้จากที่ไหน ซึ่งช่วยให้วางระบบบัญชีของกิจการได้ถูกต้อง และมั่นใจมากขึ้น

ผู้ทำบัญชี คือใคร ?

ผู้ทำบัญชี คือ ผู้รับผิดชอบในการจัดทำบัญชีของผู้มีหน้าที่จัดทำบัญชี ไม่ว่าจะทำงานในฐานะลูกจ้างของกิจการ หรือรับทำบัญชีภายนอกก็ตาม

โดยบทบาทของผู้ทำบัญชีไม่ได้มีแค่การบันทึกรายการรายรับรายจ่ายเท่านั้น แต่ต้องทำให้ข้อมูลทางการเงินของธุรกิจสะท้อนถึงความเป็นจริง ถูกต้องตามกฎหมาย และเป็นไปมาตรฐานการบัญชี

คุณพัทธนันท์ วัชรโชติธาดาพงษ์ – ประธานกรรมการบริหาร Chob Accounting ผู้เชี่ยวชาญในการให้บริการรับทำบัญชี ได้แบ่งปันข้อสังเกตที่พบเห็นบ่อยจากการทำงานจริงว่า “ในทางปฏิบัติ ปัญหาเกี่ยวกับการบันทึกบัญชีของหลายกิจการมักไม่ได้เกิดจากการที่ไม่มีข้อมูลทางการเงิน แต่เกิดจากการที่ข้อมูลทางการเงินไม่ได้ถูกจัดเก็บ และบันทึกอย่างเป็นระบบตั้งแต่แรก ผู้ทำบัญชีจึงมีบทบาทสำคัญมาก เพราะเป็นผู้ที่ช่วยทำให้ข้อมูลทางการเงิน และการบันทึกบัญชีของกิจการมีความถูกต้อง ครบถ้วน และนำไปใช้งานได้จริง ทั้งในด้านการบริหาร การจัดการภาษี และการจัดทำงบการเงิน หากข้อมูลในจุดนี้ไม่แข็งแรงมากพอ มักจะส่งผลต่อการปิดงบการเงินตามรอบบัญชี หรือเมื่อต้องตรวจสอบการลงบันทึกบัญชีย้อนหลังค่ะ”

คุณสมบัติของผู้ทำบัญชี

ประเด็นที่เจ้าของธุรกิจควรรู้มากที่สุดในตอนนี้คือ กรมพัฒนาธุรกิจการค้าได้ออกประกาศเรื่องคุณสมบัติและเงื่อนไขของการเป็นผู้ทำบัญชี พ.ศ. 2568 ซึ่งมีผลใช้ตั้งแต่ 1 มกราคม 2569 เป็นต้นไป ดังนั้น ถ้าจะตรวจสอบว่าผู้ทำบัญชีของบริษัท มีคุณสมบัติถูกต้องตามกฎหมายหรือไม่ ต้องอ้างอิงจากประกาศฉบับล่าสุดเป็นหลัก ดังนี้

1. มีถิ่นที่อยู่ในประเทศไทย

2. มีความรู้ภาษาไทยเพียงพอในการปฏิบัติหน้าที่

3. มีคุณสมบัติครบ และไม่มีลักษณะต้องห้ามตามกฎหมายวิชาชีพบัญชี รวมถึงต้องเป็นสมาชิก หรือขึ้นทะเบียนกับสภาวิชาชีพบัญชี และต่ออายุสมาชิกทุกปี

4. ไม่เคยต้องโทษจำคุกตามความผิดที่กฎหมายกำหนด เว้นแต่พ้นโทษมาแล้วไม่น้อยกว่า 3 ปี

5. มีวุฒิการศึกษาด้านบัญชีตามหลักเกณฑ์ที่กำหนด

6. ผ่านการทดสอบในระบบ e-Accountant ตามหลักเกณฑ์ของกรมพัฒนาธุรกิจการค้า

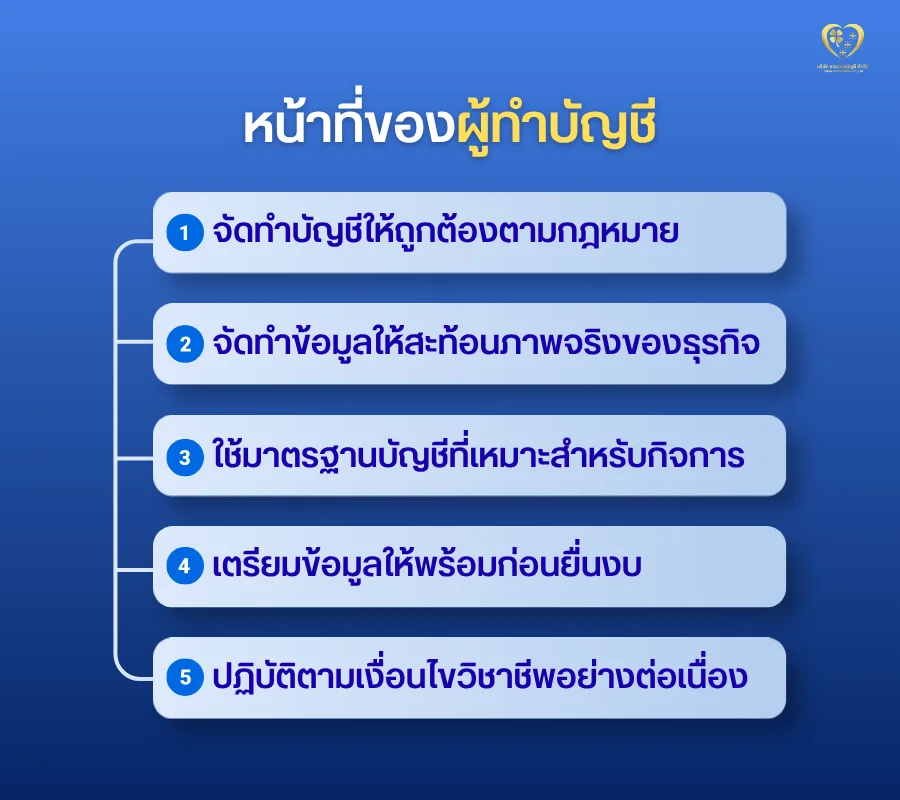

หน้าที่ของผู้ทำบัญชี

หน้าที่สำคัญของผู้ทำบัญชีที่เจ้าของธุรกิจต้องรู้ มีดังนี้

1. จัดทำบัญชีให้ถูกต้องตามกฎหมาย และมาตรฐานการบัญชี

ผู้ทำบัญชีต้องรับผิดชอบการบันทึกรายการทางบัญชีของกิจการให้ครบ ถูกงวด และตรวจสอบย้อนกลับได้ เพื่อให้สอดคล้องกับพระราชบัญญัติการบัญชี พ.ศ. 2543 และหลักเกณฑ์ที่เกี่ยวข้อง ตามมาตรฐานการบัญชี

2. จัดทำข้อมูลทางการเงินให้สะท้อนภาพจริงของธุรกิจ

เป้าหมายของการทำบัญชีไม่ใช่แค่การบันทึกรายการให้ครบ แต่ต้องทำให้ผลการดำเนินงาน ฐานะการเงิน และการเปลี่ยนแปลงฐานะทางการเงินของกิจการสะท้อนภาพจริง ซึ่งเป็นเหตุผลสำคัญที่กฎหมายกำหนดให้ผู้มีหน้าที่จัดทำบัญชี ต้องจัดให้มีผู้ทำบัญชีที่มีคุณสมบัติ และเงื่อนไขตามที่อธิบดีกรมพัฒนาธุรกิจการค้ากำหนดให้เป็นไปตามมาตรฐานการบัญชี

3. ใช้มาตรฐานบัญชีที่เหมาะสำหรับกิจการ

ผู้ทำบัญชีต้องรู้ว่ากิจการควรใช้มาตรฐานแบบใด เช่น สำหรับธุรกิจจำนวนมากที่เข้าข่ายกิจการไม่มีส่วนได้เสียสาธารณะ จะเกี่ยวข้องกับ TFRS for NPAEs ของสภาวิชาชีพบัญชี ซึ่งเป็นกรอบมาตรฐานรายงานทางการเงินสำหรับกิจการกลุ่มนี้

4. จัดเตรียมข้อมูลให้พร้อมก่อนยื่นงบ และก่อนตรวจสอบ

อย่างที่ทราบดีว่าผู้สอบบัญชีรับอนุญาต (CPA) จะเป็นคนตรวจสอบงบการเงินของกิจการ แต่ผู้ทำบัญชีคือคนที่ทำให้ข้อมูลในส่วนนี้พร้อมสำหรับการตรวจสอบ ถ้าระบบบัญชีวางถูกต้องตั้งแต่ต้นปี ก็จะทำให้การปิดงบ การยื่นงบ และการตอบคำถามจากผู้สอบบัญชี ดำเนินไปอย่างรวดเร็ว

5. ปฏิบัติตามเงื่อนไขวิชาชีพต่อเนื่อง

ผู้ทำบัญชี ต้องปฏิบัติตามเงื่อนไขที่กฎหมายกำหนด เช่น การเป็นสมาชิกหรือขึ้นทะเบียนกับสภาวิชาชีพบัญชี และการพัฒนาความรู้อย่างต่อเนื่องทางวิชาชีพบัญชี (CPD) ตามที่ระบบ e-Accountant และกรมพัฒนาธุรกิจการค้ากำหนด

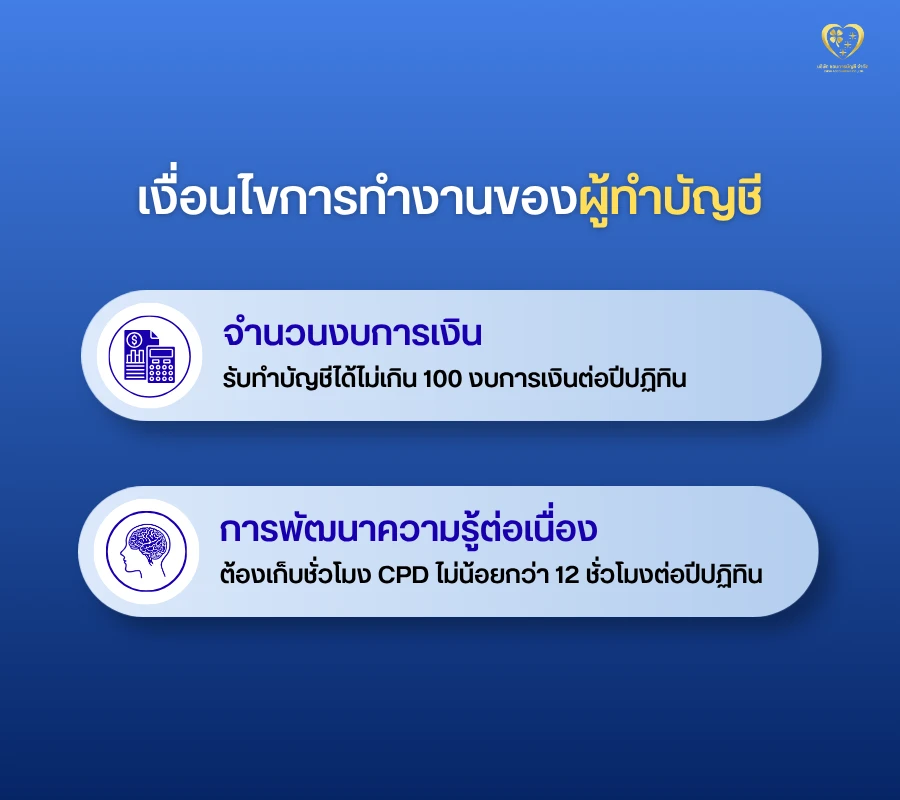

นอกจากหน้าที่ในการจัดทำบัญชีให้ถูกต้องตามกฎหมายแล้ว ผู้ทำบัญชียังต้องปฏิบัติตามเงื่อนไขที่เกี่ยวข้องกับการประกอบวิชาชีพอย่างต่อเนื่อง เพื่อคงสถานะ และคุณสมบัติให้ครบถ้วนตามที่กรมพัฒนาธุรกิจการค้ากำหนด ดังนี้

- รับทำบัญชีได้ไม่เกิน 100 งบการเงิน (รายธุรกิจ) ต่อปีปฏิทิน

- ต้องพัฒนาความรู้ต่อเนื่องทางวิชาชีพ (CPD) ไม่น้อยกว่า 12 ชั่วโมงต่อปีปฏิทิน ในจำนวนชั่วโมงดังกล่าว ต้องเป็นการพัฒนาความรู้ด้านบัญชีไม่น้อยกว่า 6 ชั่วโมง และด้านจรรยาบรรณไม่น้อยกว่า 1 ชั่วโมง

ขั้นตอนการตรวจสอบรายชื่อผู้ทำบัญชี

เจ้าของธุรกิจควรตรวจสอบรายชื่อผู้ทำบัญชีของกิจการให้ชัดเจนว่าได้แจ้งข้อมูลไว้ในระบบหรือไม่ เพราะแม้จะมีผู้ดูแลงานบัญชีอยู่จริง แต่หากข้อมูลในระบบไม่เป็นปัจจุบัน หรือสถานะผู้ทำบัญชีไม่ครบถ้วน ก็อาจกระทบต่อความพร้อมของกิจการในช่วงยื่นงบการเงินได้

โดยทั่วไป สามารถตรวจสอบรายชื่อ และสถานะผู้ทำบัญชีผ่าน ระบบ e-Accountant ของกรมพัฒนาธุรกิจการค้า ตามขั้นตอนดังนี้

1. เข้าเว็บไซต์กรมพัฒนาธุรกิจการค้า ได้ที่ www.dbd.go.th

2. เลือกหัวข้อ “บริการออนไลน์”

3. คลิกที่เมนู “ผู้ทำบัญชี (e-Accountant)“

4. คลิกที่ “ระบบงานผู้ทำบัญชี (e-Accountant)“

5. คลิกที่เมนู “ตรวจสอบสถานะผู้ทำบัญชี”

6. ทำการกรอกเลขประจำตัวประชาชนของผู้ทำบัญชีเพื่อตรวจสอบสถานะ

สรุป

ผู้ทำบัญชี คือผู้ที่รับผิดชอบการจัดทำบัญชีของกิจการให้ถูกต้องตามกฎหมาย และมาตรฐานบัญชี จึงเป็นตำแหน่งที่มีความสำคัญต่อกิจการมากกว่าที่คิด เพราะเป็นคนวางรากฐานข้อมูลทางการเงินทั้งระบบ ไม่ใช่แค่คนบันทึกเอกสารปลายทางเท่านั้น

สุดท้ายนี้ ก็อยากจะฝากให้เจ้าของธุรกิจตรวจสอบ 3 เรื่องนี้อยู่เสมอ

1. ผู้ทำบัญชีของคุณอยู่ในระบบถูกต้องหรือไม่

2. คุณสมบัติ และสถานะปัจจุบัน ถูกต้องตามเกณฑ์หรือไม่

3. การทำบัญชีของกิจการสะท้อนข้อมูลจริงมากพอหรือไม่

เพราะต่อให้กิจการมีผู้ทำบัญชีแล้ว แต่ถ้าระบบบัญชีไม่พร้อม ธุรกิจก็ยังถือว่ามีความเสี่ยงอยู่ดีค่ะ

คำถามที่พบบ่อยเกี่ยวกับผู้ทำบัญชี

ผู้ทำบัญชี คือใคร ?

ผู้ทำบัญชี คือผู้รับผิดชอบในการจัดทำบัญชีของกิจการให้ถูกต้องตามกฎหมาย และมาตรฐานการบัญชี โดยอาจเป็นพนักงานของกิจการ หรือผู้รับทำบัญชีภายนอกก็ได้

ผู้ทำบัญชีมีหน้าที่แค่บันทึกรายการบัญชีหรือไม่ ?

ไม่ใช่ ผู้ทำบัญชีไม่ได้มีหน้าที่เพียงบันทึกรายการรายวันเท่านั้น แต่ยังต้องดูแลให้ข้อมูลทางการเงินของธุรกิจถูกต้อง ครบถ้วน และพร้อมสำหรับการนำไปใช้งานค่ะ

ผู้ทำบัญชีต้องมีคุณสมบัติอะไรบ้าง ?

ผู้ทำบัญชีต้องมีคุณสมบัติตามที่กรมพัฒนาธุรกิจการค้ากำหนด เช่น มีถิ่นที่อยู่ในประเทศไทย มีวุฒิด้านบัญชีตามเกณฑ์ มีสถานะสมาชิก หรือขึ้นทะเบียนกับสภาวิชาชีพบัญชี และผ่านการทดสอบในระบบ e-Accountant

ตรวจสอบรายชื่อผู้ทำบัญชีได้ที่ไหน ?

สามารถตรวจสอบรายชื่อ และสถานะผู้ทำบัญชีผ่านระบบ e-Accountant ของกรมพัฒนาธุรกิจการค้า

ถ้ามีผู้ทำบัญชีอยู่แล้ว ยังต้องตรวจสอบสถานะอีกหรือไม่ ?

ควรตรวจสอบเป็นระยะ เพราะแม้จะมีผู้ทำบัญชีดูแลงานจริง แต่หากข้อมูลในระบบไม่เป็นปัจจุบัน หรือสถานะไม่ครบถ้วน ก็อาจกระทบต่อการดำเนินงานด้านบัญชี และการยื่นงบได้ค่ะ

ผู้ทำบัญชีกับผู้สอบบัญชีเหมือนกันหรือไม่ ?

ไม่เหมือนกันค่ะ ผู้ทำบัญชีมีหน้าที่จัดทำบัญชีของกิจการ ส่วนผู้สอบบัญชีมีหน้าที่ตรวจสอบงบการเงิน และแสดงความเห็นอย่างเป็นอิสระ

อ้างอิง :