เวลาซื้อของเข้ามาใช้งานในกิจการ เช่น คอมพิวเตอร์ รถยนต์ เครื่องจักร หรืออุปกรณ์สำนักงาน เจ้าของธุรกิจหลายคนมักมองว่า เราจ่ายเงินไปแล้ว ก็น่าจะบันทึกเป็นค่าใช้จ่ายได้เลยทั้งหมด แต่ในทางบัญชี สินทรัพย์บางอย่างไม่ได้ถูกนำไปใช้งานทั้งหมดภายในครั้งเดียว เนื่องจากยังต้องนำไปใช้ทำงาน สร้างรายได้ หรือช่วยดำเนินธุรกิจได้ต่อเนื่องอีกหลายปี

นี่จึงเป็นเหตุผลที่ต้องมีเรื่องค่าเสื่อมราคา เข้ามาเกี่ยวข้อง เพื่อทยอยรับรู้ต้นทุนของสินทรัพย์ให้เหมาะสมกับระยะเวลาที่ธุรกิจใช้งานจริงค่ะ ในบทความนี้ ชอบการบัญชี จะพาไปทำความเข้าใจแบบง่าย ๆ ว่า ค่าเสื่อมราคา คืออะไร ทำไมต้องคำนวณ และเกี่ยวข้องกับงบการเงินของธุรกิจอย่างไร

ค่าเสื่อมราคา คืออะไร ?

ค่าเสื่อมราคา (Depreciation) คือ การปันส่วนต้นทุนของสินทรัพย์ถาวร (เช่น อาคาร, เครื่องจักร หรือยานพาหนะ) ให้เป็นค่าใช้จ่ายอย่างเป็นระบบตามอายุการใช้งาน ช่วยสะท้อนมูลค่าที่แท้จริงของสินทรัพย์และใช้เป็นค่าใช้จ่ายทางภาษีเพื่อลดหย่อนภาษีได้

ตัวอย่างเช่น ถ้ากิจการซื้อสินทรัพย์มาใช้งานหลายปี เช่น เครื่องจักร ราคา 500,000 บาท ไม่ควรนำต้นทุน 500,000 บาท ไปเป็นค่าใช้จ่ายทั้งหมดในปีแรกทันที เพราะเครื่องจักรไม่ได้ใช้ประโยชน์แค่ปีเดียว แต่ยังช่วยสร้างรายได้ต่อเนื่องในหลายปีข้างหน้า

ดังนั้น จึงใช้หลักการกระจายต้นทุนของสินทรัพย์ออกไปตามอายุการใช้งาน เพื่อให้ค่าใช้จ่ายสัมพันธ์กับรายได้ที่ได้รับจากสินทรัพย์นั้น

ความสำคัญของค่าเสื่อมราคา

ค่าเสื่อมราคา มีความสำคัญต่อธุรกิจหลายด้าน ดังนี้

- ทำให้งบการเงินสะท้อนต้นทุนการใช้สินทรัพย์ได้ถูกต้อง

- ช่วยทำให้กำไรของธุรกิจไม่สูง หรือต่ำผิดปกติในปีที่ซื้อสินทรัพย์

- ทำให้มูลค่าสินทรัพย์ในงบฐานะการเงินใกล้เคียงกับสภาพการใช้งานจริง

- ใช้เป็นข้อมูลประกอบการวางแผนเปลี่ยน หรือซื้อสินทรัพย์ใหม่

- เกี่ยวข้องกับการคำนวณกำไรทางภาษีของกิจการ

ทำไมถึงมีการคิดค่าเสื่อมราคา ?

เหตุผลที่ต้องมีการคิดค่าเสื่อมราคา คือ สินทรัพย์ที่ใช้ในธุรกิจมักมีมูลค่าลดลงตามเวลา และการใช้งาน ตัวอย่างเช่น

- คอมพิวเตอร์ใช้นานไปอาจช้าลง หรือล้าสมัย

- รถยนต์มีการสึกหรอจากการใช้งาน

- เครื่องจักรมีการเสื่อมสภาพตามจำนวนชั่วโมงการทำงาน

- เฟอร์นิเจอร์สำนักงานมีอายุการใช้งานจำกัด

แม้ว่าธุรกิจจะจ่ายเงินซื้อสินทรัพย์ไปแล้วตั้งแต่วันแรก แต่ในทางบัญชี สินทรัพย์นั้นยังค่อย ๆ ถูกใช้ประโยชน์ไปเรื่อย ๆ จึงต้องทยอยรับรู้เป็นค่าใช้จ่ายตามรอบบัญชี การคิดค่าเสื่อมราคาจึงช่วยให้ธุรกิจเห็นต้นทุนที่แท้จริงของการใช้สินทรัพย์ ไม่ใช่ดูเฉพาะเงินสดรับ-จ่ายเท่านั้น

สินทรัพย์ที่ต้องคิดค่าเสื่อมราคา

สินทรัพย์ที่ต้องคิดค่าเสื่อมราคา คือ สินทรัพย์ที่กิจการซื้อมาเพื่อใช้งานระยะยาว และมูลค่าหรือประโยชน์จากการใช้งานจะค่อย ๆ ลดลงตามเวลา การใช้งาน หรือความล้าสมัยหรือไม่ โดยทั่วไป มีลักษณะดังนี้

1. เป็นสินทรัพย์ที่ซื้อมาเพื่อใช้ในกิจการ

ต้องเป็นสินทรัพย์ที่กิจการซื้อมาเพื่อใช้ทำงาน สร้างรายได้ หรือช่วยดำเนินธุรกิจ ไม่ได้ซื้อมาเพื่อขายต่อ เช่น บริษัทซื้อคอมพิวเตอร์ให้พนักงานใช้ทำงาน ถือเป็นสินทรัพย์ของกิจการที่ใช้ในการดำเนินงาน จึงต้องคิดค่าเสื่อมราคา

2. มีอายุการใช้งานมากกว่า 1 รอบระยะเวลาบัญชี

สินทรัพย์ที่ต้องคิดค่าเสื่อมราคามักเป็นของที่ใช้ได้นานเกิน 1 ปี หรือให้ประโยชน์กับกิจการหลายรอบบัญชี เช่น รถยนต์ เครื่องจักร คอมพิวเตอร์ เฟอร์นิเจอร์สำนักงาน อาคาร หรืออุปกรณ์สำนักงานบางประเภท เพราะสินทรัพย์เหล่านี้ไม่ได้หมดประโยชน์ทันทีในวันที่ซื้อ แต่ค่อย ๆ ถูกใช้งานไปเรื่อย ๆ หลายปี

3. มีอายุการใช้งานจำกัด

สินทรัพย์ที่ต้องคิดค่าเสื่อมราคา ควรสามารถประมาณอายุการใช้งานได้ เช่น ใช้ได้ 3 ปี 5 ปี 10 ปี หรือ 20 ปี ตัวอย่างเช่น คอมพิวเตอร์อาจใช้งานได้ประมาณ 3-5 ปี รถยนต์อาจใช้งานได้หลายปี เครื่องจักรอาจมีอายุการใช้งานตามชั่วโมงการผลิตหรือสภาพการใช้งาน

4. มูลค่าหรือประโยชน์ลดลงตามเวลาและการใช้งาน

สินทรัพย์ที่ต้องคิดค่าเสื่อมราคามักเสื่อมลงจากการใช้งาน ตามเวลา หรือความล้าสมัย ซึ่งสะท้อนว่า ธุรกิจได้ใช้ประโยชน์จากสินทรัพย์นั้นไปบางส่วนแล้ว เช่น รถยนต์มีการสึกหรอจากการใช้งาน คอมพิวเตอร์ล้าสมัยเมื่อเทคโนโลยีเปลี่ยน เครื่องจักรเสื่อมตามชั่วโมงการทำงาน หรือเฟอร์นิเจอร์เสื่อมสภาพตามระยะเวลา

5. มีต้นทุนที่วัดมูลค่าได้อย่างน่าเชื่อถือ

สินทรัพย์ที่ต้องคิดค่าเสื่อมราคาควรมีราคาทุนที่ระบุได้ เช่น ราคาซื้อ ค่าขนส่ง ค่าติดตั้ง หรือค่าใช้จ่ายที่ทำให้สินทรัพย์พร้อมใช้งาน เพราะต้องนำราคาทุนมาคำนวณและปันส่วนเป็นค่าเสื่อมราคาในแต่ละงวดบัญชี

สินทรัพย์ที่ไม่ต้องคิดค่าเสื่อมราคา

สินทรัพย์ที่ไม่ต้องคิดค่าเสื่อมราคา คือ สินทรัพย์ที่ไม่ได้มีไว้ใช้งานระยะยาวในกิจการ หรือเป็นสินทรัพย์ที่ไม่มีอายุการใช้งานจำกัด เพราะสินทรัพย์เหล่านี้ไม่ได้ถูกทยอยใช้ประโยชน์จนหมดไปตามอายุการใช้งาน โดยทั่วไป มีลักษณะดังนี้

1. ไม่จำกัดอายุการใช้งาน

ถ้าสินทรัพย์ไม่มีอายุการใช้งานที่ชัดเจน หรือไม่ได้เสื่อมสภาพจากการใช้งานตามปกติ มักเป็นสินทรัพย์ไม่ต้องคิดค่าเสื่อมราคา เช่น ที่ดิน เพราะที่ดินโดยทั่วไปไม่ได้ถูกใช้งานจนหมดไปเหมือนรถยนต์ เครื่องจักร หรือคอมพิวเตอร์ และไม่มีอายุการใช้งานจำกัดแบบใช้ได้กี่ปี จึงไม่ต้องทยอยตัดเป็นค่าเสื่อมราคา

2. ไม่ได้เป็นสินทรัพย์ถาวรที่มีไว้ใช้งานในกิจการ

ค่าเสื่อมราคาจะใช้กับสินทรัพย์ถาวรที่กิจการซื้อมาเพื่อใช้งาน ไม่ใช่ซื้อมาเพื่อขาย ดังนั้น ถ้าสินทรัพย์นั้นมีไว้เพื่อขายต่อ จะไม่คิดค่าเสื่อมราคา แต่จะจัดเป็น สินค้าคงเหลือ เช่น ธุรกิจขายคอมพิวเตอร์ ซื้อคอมพิวเตอร์มาเพื่อขาย ในกรณีนี้คอมพิวเตอร์ถือเป็นสินค้า ไม่ใช่สินทรัพย์ถาวร จึงไม่คิดค่าเสื่อมราคา

3. เป็นสินทรัพย์หมุนเวียน ไม่ได้ใช้ระยะยาว

สินทรัพย์บางอย่างมีไว้ใช้หมุนเวียนในธุรกิจระยะสั้น ไม่ได้เป็นสินทรัพย์ที่ใช้สร้างประโยชน์หลายปี จึงไม่คิดค่าเสื่อมราคา เช่น

- เงินสด

- เงินฝากธนาคาร

- ลูกหนี้การค้า

- สินค้าคงเหลือ

- ค่าใช้จ่ายจ่ายล่วงหน้า

สินทรัพย์กลุ่มนี้จะใช้วิธีรับรู้ตามลักษณะของรายการนั้น ๆ แทน ไม่ได้ใช้หลักค่าเสื่อมราคา

4. ไม่ได้เสื่อมจากการใช้งานแบบสินทรัพย์ถาวรทั่วไป

บางรายการอาจเป็นสินทรัพย์ แต่ไม่ได้ลดมูลค่าจากการใช้งานทางกายภาพเหมือนอาคาร รถยนต์ หรือเครื่องจักร เช่น เงินลงทุน หรือสินทรัพย์ทางการเงินบางประเภท

รายการเหล่านี้จะใช้หลักการวัดมูลค่าหรือการด้อยค่าตามมาตรฐานบัญชีที่เกี่ยวข้อง ไม่ได้คิดค่าเสื่อมราคาแบบสินทรัพย์ถาวร

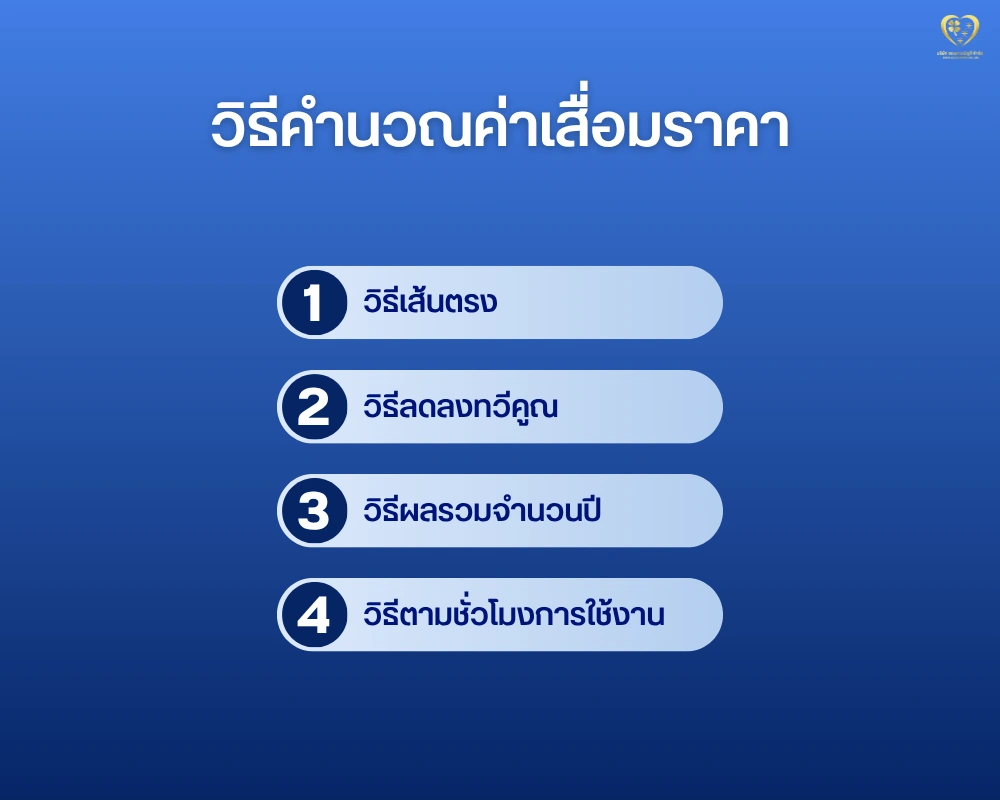

วิธีคำนวณค่าเสื่อมราคา

การคำนวณค่าเสื่อมราคาทรัพย์สินมี 4 วิธี โดยแต่ละวิธีมีจุดประสงค์และรูปแบบการลดลงของมูลค่าแตกต่างกันไปตามลักษณะการใช้งาน ดังนี้

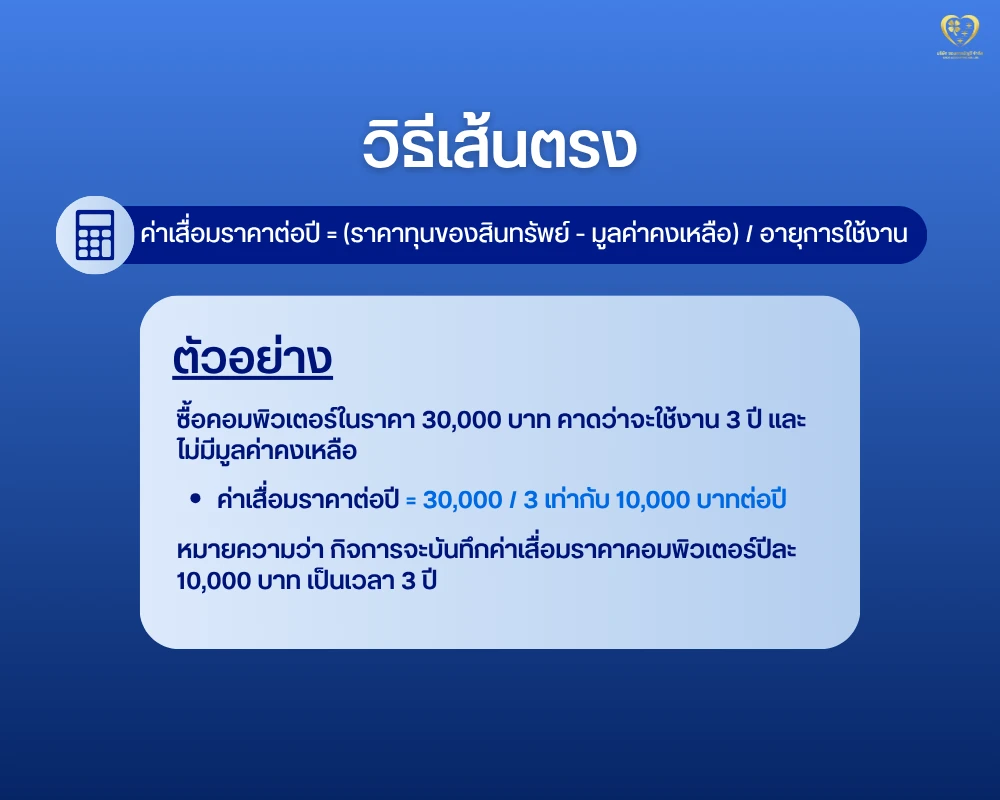

1. วิธีเส้นตรง (Straight-Line Method)

การคำนวณค่าเสื่อมราคาแบบเส้นตรง เป็นการกระจายค่าเสื่อมราคาให้เท่ากันทุกปี ตลอดอายุการใช้งาน เหมาะสำหรับสินทรัพย์ที่มีการใช้งานค่อนข้างสม่ำเสมอ เช่น เฟอร์นิเจอร์สำนักงาน คอมพิวเตอร์ อุปกรณ์สำนักงาน หรือเครื่องใช้สำนักงานทั่วไป

หลักการคำนวณ

ค่าเสื่อมราคาต่อปี = (ราคาทุนของสินทรัพย์ – มูลค่าคงเหลือ) / อายุการใช้งาน

ตัวอย่าง

ซื้อคอมพิวเตอร์ในราคา 30,000 บาท คาดว่าจะใช้งาน 3 ปี และไม่มีมูลค่าคงเหลือ

ค่าเสื่อมราคาต่อปี = 30,000 / 3 เท่ากับ 10,000 บาทต่อปี

หมายความว่า กิจการจะบันทึกค่าเสื่อมราคาคอมพิวเตอร์ปีละ 10,000 บาท เป็นเวลา 3 ปี

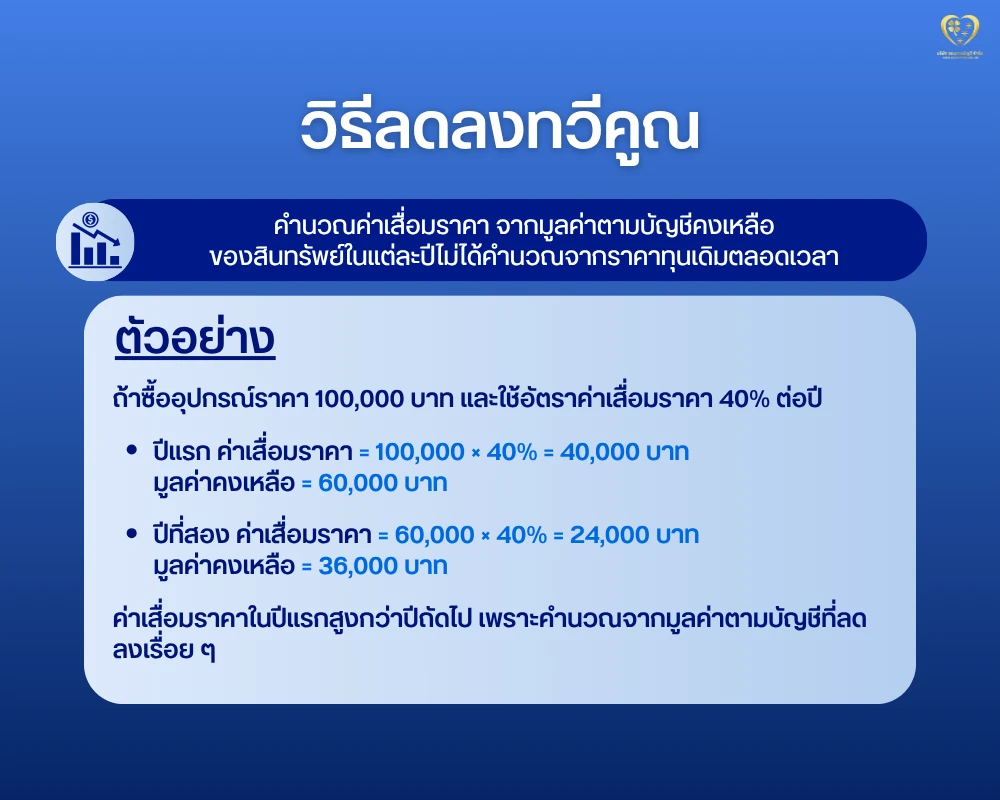

2. วิธีลดลงทวีคูณ (Declining Balance Method)

การคำนวณค่าเสื่อมราคาแบบลดลงทวีคูณ เหมาะสำหรับสินทรัพย์ที่เสื่อมสภาพเร็ว หรือล้าสมัยเร็ว จะคิดค่าเสื่อมปีแรก ๆ สูงและลดลงเรื่อย ๆ เช่น รถยนต์ เครื่องจักร คอมพิวเตอร์ อุปกรณ์เทคโนโลยี เครื่องจักรบางประเภท หรืออุปกรณ์ที่ใช้งานหนักในช่วงแรก

หลักการคำนวณ

คำนวณค่าเสื่อมราคา จากมูลค่าตามบัญชีคงเหลือของสินทรัพย์ในแต่ละปี ไม่ได้คำนวณจากราคาทุนเดิมตลอดเวลา

ตัวอย่าง

ถ้าซื้ออุปกรณ์ราคา 100,000 บาท และใช้อัตราค่าเสื่อมราคา 40% ต่อปี

ปีแรก ค่าเสื่อมราคา = 100,000 × 40% = 40,000 บาท

มูลค่าคงเหลือ = 60,000 บาท

ปีที่สอง ค่าเสื่อมราคา = 60,000 × 40% = 24,000 บาท

มูลค่าคงเหลือ = 36,000 บาท

จะเห็นว่า ค่าเสื่อมราคาในปีแรกสูงกว่าปีถัดไป เพราะคำนวณจากมูลค่าตามบัญชีที่ลดลงเรื่อย ๆ

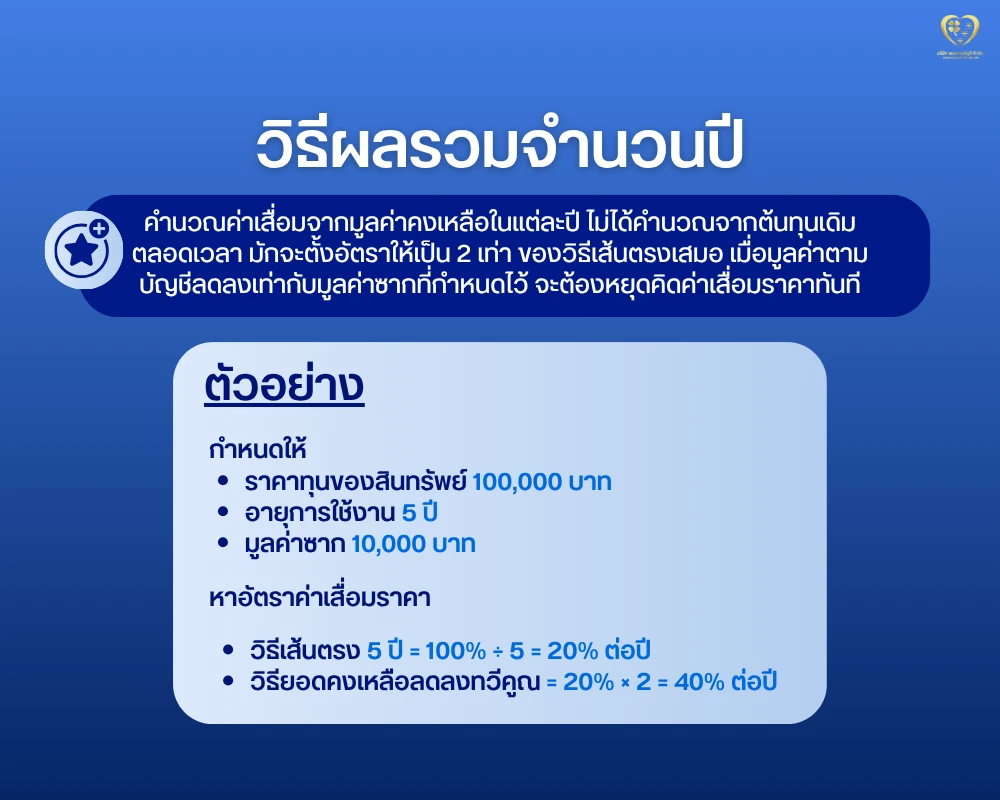

3. วิธีผลรวมจำนวนปี (Sum-of-the-Years’-Digits Method)

การคำนวณค่าเสื่อมราคาตามผลรวมจำนวนปี เหมาะสำหรับสินทรัพย์ที่ให้ประโยชน์สูงในช่วงแรก และให้ผลประโยชน์ลดลงเมื่อเวลาผ่านไป เช่น เครื่องจักรบางประเภท รถยนต์ หรืออุปกรณ์ที่ประสิทธิภาพลดลงตามอายุการใช้งาน

หลักการคำนวณ

คำนวณค่าเสื่อมราคาจากมูลค่าตามบัญชีคงเหลือ ในแต่ละปี ไม่ได้คำนวณจากต้นทุนเดิมตลอดเวลา มักจะตั้งอัตราให้เป็น 2 เท่า ของวิธีเส้นตรงเสมอ เมื่อมูลค่าตามบัญชีลดลงมาเท่ากับมูลค่าซาก (Salvage Value) ที่กำหนดไว้ จะต้องหยุดคิดค่าเสื่อมราคาทันที

ตัวอย่าง

กำหนดให้

- ราคาทุนของสินทรัพย์: 100,000 บาท

- อายุการใช้งาน: 5 ปี

- มูลค่าซาก (Salvage Value): 10,000 บาท (จุดที่จะต้องหยุดคิดค่าเสื่อมราคา)

เริ่มต้นด้วยการหาอัตราค่าเสื่อมราคา

- วิธีเส้นตรง 5 ปี = 100% ÷ 5 = 20% ต่อปี

- วิธียอดคงเหลือลดลงทวีคูณ = 20% × 2 = 40% ต่อปี

จากนั้นให้คำนวณค่าเสื่อมราคาปีต่อปี ดังนี้

| ปีที่ | มูลค่า | อัตรา | ค่าเสื่อมราคา ประจำปี |

มูลค่าคงเหลือ ปลายปี |

|---|---|---|---|---|

| 1 | 100,000 | 40% | 100,000 × 40% = 40,000 |

60,000 |

| 2 | 60,000 | 40% | 60,000 × 40% = 24,000 |

36,000 |

| 3 | 36,000 | 40% | 36,000 × 40% = 14,400 |

21,600 |

| 4 | 21,600 | 40% | 21,600 × 40% = 8,640 |

12,960 |

| 5 | 12,960 | ปรับ | 12,960 – 10,000 = 2,960* |

10,000 |

*หากคำนวณตามปกติในปีที่ 5 แล้วนำมาหักลบ 5,184 บาท จะเหลือมูลค่าสินทรัพย์ 7,776 บาท ซึ่งต่ำกว่ามูลค่าซากที่ตั้งไว้ (10,000 บาท) ในปีสุดท้าย จะไม่ใช้อัตรา 40% แต่จะใช้มูลค่าต้นปี – มูลค่าซากแทน ให้มูลค่าปลายปีเหลือเท่ากับมูลค่าซากพอดี ค่าเสื่อมปีสุดท้ายจึงเท่ากับ 2,960 บาท

จะเห็นว่าค่าเสื่อมราคาในปีแรกสูงกว่าปีถัดไป เพราะคำนวณจากมูลค่าทางบัญชีที่ลดลงเรื่อย ๆ ค่ะ

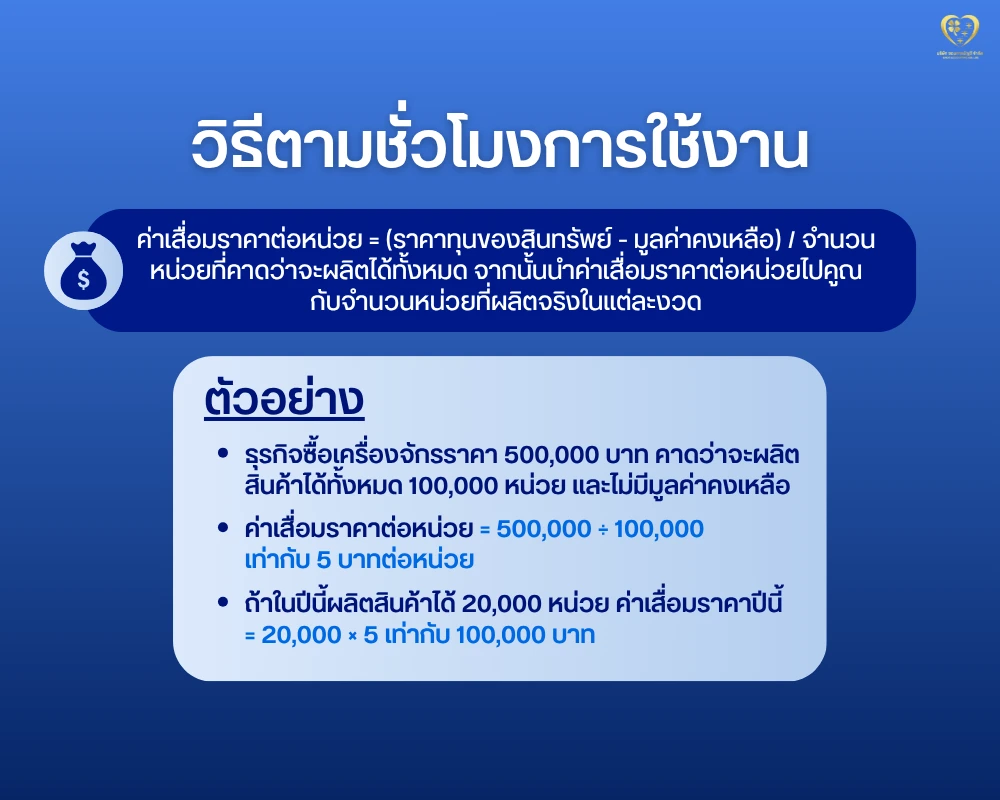

4. วิธีตามผลผลิตหรือชั่วโมงการใช้งาน (Units of Production Method)

การคำนวณค่าเสื่อมราคาตามผลผลิตหรือชั่วโมงการใช้งาน เหมาะสำหรับสินทรัพย์ที่ให้ประโยชน์มากในช่วงแรก และให้ประโยชน์น้อยลงเมื่อเวลาผ่านไป เช่น เครื่องจักรบางประเภท รถยนต์ หรืออุปกรณ์ที่ประสิทธิภาพลดลงตามอายุการใช้งาน

หลักการคำนวณ

ค่าเสื่อมราคาต่อหน่วย = (ราคาทุนของสินทรัพย์ – มูลค่าคงเหลือ) / จำนวนหน่วยที่คาดว่าจะผลิตได้ทั้งหมด

จากนั้นนำค่าเสื่อมราคาต่อหน่วยไปคูณกับจำนวนหน่วยที่ผลิตจริงในแต่ละงวด

ตัวอย่าง

ธุรกิจซื้อเครื่องจักรราคา 500,000 บาท คาดว่าจะผลิตสินค้าได้ทั้งหมด 100,000 หน่วย และไม่มีมูลค่าคงเหลือ

ค่าเสื่อมราคาต่อหน่วย = 500,000 ÷ 100,000

เท่ากับ 5 บาทต่อหน่วย

ถ้าในปีนี้ผลิตสินค้าได้ 20,000 หน่วย

ค่าเสื่อมราคาปีนี้ = 20,000 × 5

เท่ากับ 100,000 บาท

วิธีนี้ช่วยให้ค่าเสื่อมราคาสอดคล้องกับการใช้งานจริงมากขึ้น โดยปีไหนผลิตมาก ค่าเสื่อมราคาก็จะสูง ปีไหนผลิตน้อย ค่าเสื่อมราคาก็จะลดลง

ค่าเสื่อมราคาทางบัญชี เกี่ยวข้องกับงบการเงินอย่างไร ?

ค่าเสื่อมราคามีผลโดยตรงต่องบการเงินของกิจการ โดยเฉพาะ 2 ส่วนสำคัญ คือ งบกำไรขาดทุน และงบฐานะการเงิน ดังนี้

1. ผลต่องบกำไรขาดทุน

ค่าเสื่อมราคาจะถูกบันทึกเป็นค่าใช้จ่ายของกิจการ ทำให้กำไรสุทธิลดลง

ตัวอย่าง

หากมีรายได้ 1,000,000 บาท มีค่าใช้จ่ายอื่น 600,000 บาท และมีค่าเสื่อมราคา 100,000 บาท กำไรสุทธิทางบัญชีจะเหลือ 300,000 บาท

แม้ค่าเสื่อมราคาจะเป็นค่าใช้จ่ายที่ไม่มีเงินสดจ่ายออกในรอบนั้นโดยตรง แต่ก็เป็นต้นทุนจากการใช้สินทรัพย์ที่ต้องสะท้อนในงบการเงิน

2. ผลต่องบแสดงฐานะการเงิน

ในงบฐานะการเงิน สินทรัพย์ถาวรจะแสดงด้วยมูลค่าตามบัญชี ซึ่งเป็นราคาทุนของสินทรัพย์หักด้วยค่าเสื่อมราคาสะสม

ตัวอย่าง

- ธุรกิจซื้อเครื่องจักร 500,000 บาท

- มีค่าเสื่อมราคาสะสม 100,000 บาท

- มูลค่าตามบัญชีของเครื่องจักรจะเหลือ 400,000 บาท

ดังนั้น ค่าเสื่อมราคาจึงช่วยให้มูลค่าสินทรัพย์ในงบการเงินไม่แสดงสูงเกินจริงเมื่อเวลาผ่านไป

ค่าเสื่อมราคาทางบัญชี กับ ค่าเสื่อมราคาทางภาษี ต่างกันไหม ?

ค่าเสื่อมราคาทางบัญชี ทำให้ข้อมูลในงบการเงินสะท้อนการใช้ประโยชน์ของสินทรัพย์อย่างเหมาะสม เช่น อายุการใช้งานจริง รูปแบบการใช้งาน และมูลค่าคงเหลือที่คาดว่าจะได้รับ

ค่าเสื่อมราคาทางภาษี ใช้เพื่อคำนวณกำไรสุทธิทางภาษี โดยพิจารณาเกณฑ์ที่กฎหมายภาษีกำหนด เช่น ประเภทสินทรัพย์ อัตราค่าเสื่อมราคาสูงสุด และเงื่อนไขในการหักค่าสึกหรอและค่าเสื่อมราคา

ในบางกรณี ค่าเสื่อมราคาที่บันทึกตามบัญชีอาจไม่เท่ากับค่าเสื่อมราคาที่ใช้คำนวณภาษี ทำให้ต้องมีการปรับปรุงทางภาษีตอนจัดทำแบบแสดงรายการภาษีเงินได้นิติบุคคล

สรุป

ค่าเสื่อมราคา คือ การทยอยรับรู้ต้นทุนของสินทรัพย์ถาวรเป็นค่าใช้จ่ายตามอายุการใช้งานของสินทรัพย์นั้น เพราะสินทรัพย์เหล่านี้ไม่ได้สร้างประโยชน์เพียงปีเดียว แต่ถูกใช้ต่อเนื่องหลายปี การคิดค่าเสื่อมราคาจึงช่วยให้งบการเงินสะท้อนต้นทุนและกำไรได้เหมาะสมมากขึ้น

ดังนั้น ธุรกิจที่มีสินทรัพย์ถาวรจำนวนมาก ควรมีการจัดทะเบียนสินทรัพย์ คำนวณค่าเสื่อมราคาอย่างเป็นระบบ และตรวจสอบให้สอดคล้องกับหลักบัญชีและหลักภาษีอยู่เสมอ

หากธุรกิจของคุณมีการซื้อสินทรัพย์เข้าบริษัท เช่น รถยนต์ เครื่องจักร คอมพิวเตอร์ หรืออุปกรณ์สำนักงาน การบันทึกบัญชีค่าเสื่อมราคาให้ถูกต้องตั้งแต่ต้นจะช่วยให้งบการเงินสะท้อนต้นทุนจริงของกิจการ และลดความคลาดเคลื่อนในการคำนวณภาษี ชอบการบัญชีพร้อมช่วยดูแลการบันทึกบัญชี ตรวจสอบสินทรัพย์ และจัดทำงบการเงินให้ถูกต้องตามหลักบัญชีและภาษี ติดต่อเข้ามาสอบถามข้อมูลเพิ่มเติมได้เลยค่ะ

อ้างอิง :