สำหรับผู้ที่เริ่มต้นทำบัญชี หรือกำลังศึกษาข้อมูลพื้นฐานการเงินของธุรกิจ อาจเคยได้ยินคำว่า “หลักการบัญชีคู่” หรือ “ระบบบัญชีคู่” อยู่บ่อยครั้ง แต่ยังไม่เข้าใจว่าระบบนี้ทำงานอย่างไร และทำไมการบันทึกบัญชีทุกครั้งต้องทำการเดบิต และเครดิตอยู่เสมอ

หลักการบัญชีคู่ เป็นพื้นฐานสำคัญของการบันทึกบัญชีสำหรับธุรกิจในปัจจุบัน เพราะทุกธุรกรรมทางการเงินจะต้องถูกบันทึกอย่างน้อย 2 ด้าน เพื่อสะท้อนความเปลี่ยนแปลงของสินทรัพย์ หนี้สิน และส่วนของเจ้าของได้อย่างสมดุล ช่วยให้ข้อมูลทางการเงินมีความถูกต้อง และตรวจสอบได้

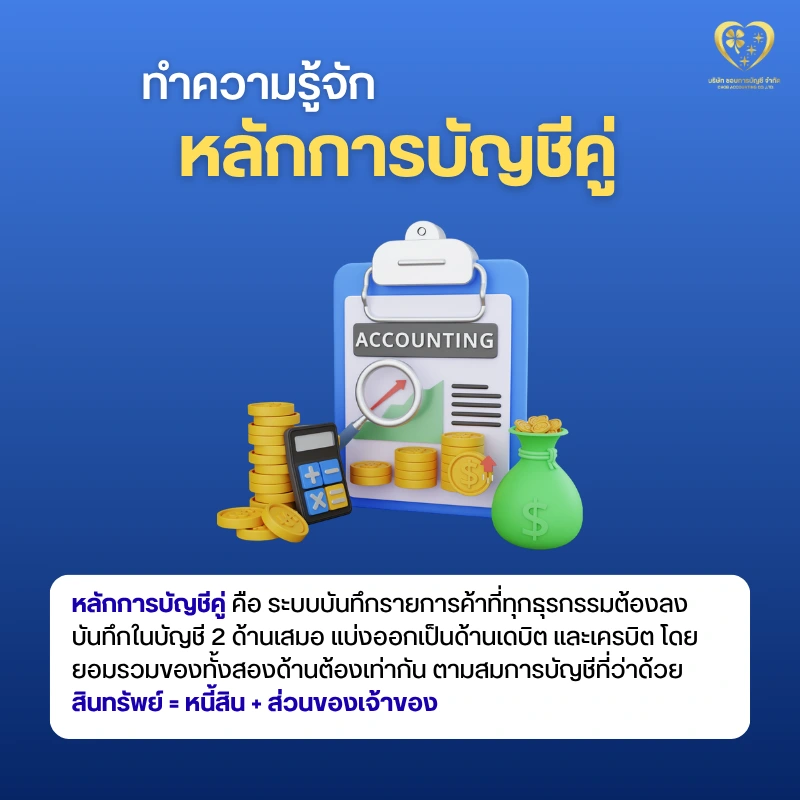

หลักการบัญชีคู่ คืออะไร ?

หลักการบัญชีคู่ (Double entry bookeeping) คือ ระบบบันทึกรายการค้าที่ทุกธุรกรรมต้องลงบันทึกในบัญชี 2 ด้านเสมอ แบ่งออกเป็นด้านเดบิต และเครดิต โดยยอมรวมของทั้งสองด้านต้องเท่ากัน ตามสมการบัญชีที่ว่าด้วย สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

เดบิต และเครดิต คืออะไร ?

การบันทึกบัญชี ตามหลักการบัญชีคู่ ต้องลงบันทึก 2 ด้าน แบ่งออกเป็นด้านเดบิต และเครดิต

- เดบิต (Dr.) คือ ฝั่งซ้ายของบัญชี ใช้บันทึกรายการที่ทำให้สินทรัพย์ และค่าใช้จ่ายเพิ่มขึ้น

- เครดิต (Cr.) คือ ฝั่งขวาของบัญชี ใช้บันทึกรายการที่ทำให้หนี้สิน ส่วนของเจ้าของ และรายได้เพิ่มขึ้น

วิธีการบันทึกบัญชี ตามหลักการบัญชีคู่

การบันทึกบัญชีตามหลักการบัญชีคู่ มีขั้นตอนดังนี้

- วิเคราะห์รายการค้า : ระบุว่ารายการที่เกิดขึ้นส่งผลกระทบต่อบัญชีใด และทำให้เพิ่มขึ้น หรือลดลง

- ลงบันทึกในสมุดรายวันขั้นต้น : นำรายการที่วิเคราะห์แล้วไปบันทึกในสมุดรายวันทั่วไป หรือสมุดรายวันเฉพาะ โดยลงรายการเดบิต และเครดิต ให้เรียบร้อย

- ผ่านรายการไปยังบัญชีแยกประเภท : โอนรายการจากสมุดรายวันไปยังสมุดบัญชีแยกประเภทที่เกี่ยวข้อง

- จัดทำงบทดลอง : สรุปยอดคงเหลือของแต่ละบัญชีเป็นงบทดลอง เพื่อตรวจสอบความถูกต้องว่ายอดรวมเดบิต เท่ากับยอดรวมเครดิตหรือไม่

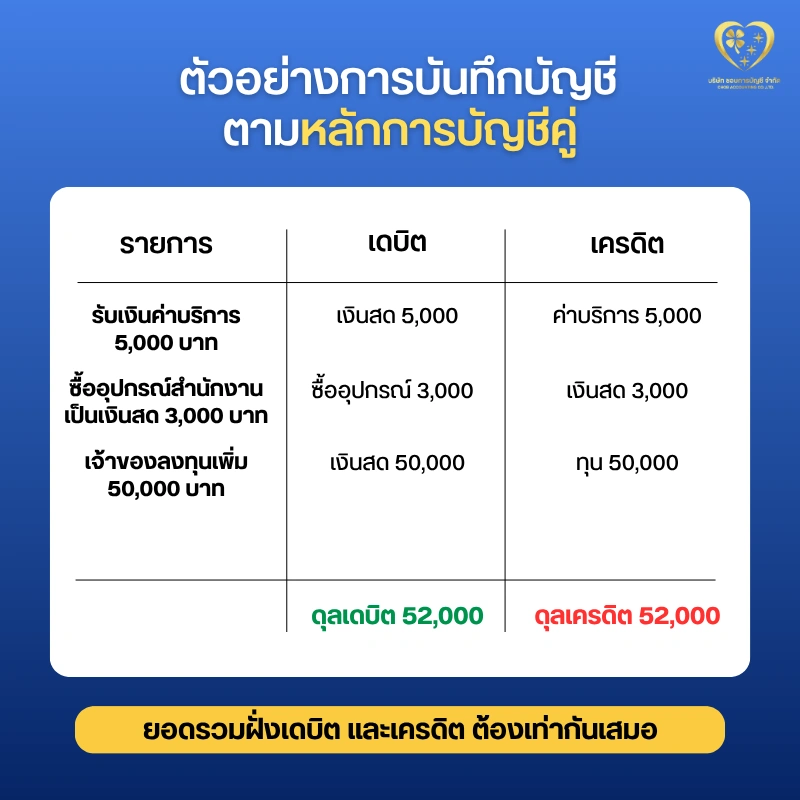

ตัวอย่างการบันทึกบัญชีตามหลักการบัญชีคู่

รายการที่ 1 รับเงินจากการให้บริการ 5,000 บาท

วิเคราะห์รายการ

- เงินสดเพิ่ม ลงบันทึกเดบิต

- รายได้เพิ่ม ลงบันทึกเครดิต

รายการที่ 2 ซื้ออุปกรณ์สำนักงานเป็นเงินสด 3,000 บาท

วิเคราะห์รายการ

- อุปกรณ์สำนักงานเพิ่ม ลงบันทึกเดบิต

- เงินสดลด ลงบันทึกเครดิต

รายการที่ 3 เจ้าของลงทุนเพิ่ม 50,000 บาท

วิเคราะห์รายการ

- เงินสดเพิ่ม ลงบันทึกเดบิต

- ทุนเพิ่ม ลงบันทึกเครดิต

หลักการบัญชีคู่ ต่างจากหลักการบัญชีเดี่ยวอย่างไร ?

เพื่อให้เห็นภาพชัดเจน จะขอสรุปข้อแตกต่างมาให้เป็นประเด็นหลัก ๆ ดังนี้

หลักการบัญชีคู่ เหมาะสำหรับธุรกิจรูปแบบใดบ้าง ?

การบัญทึกบัญชีตามหลักการบัญชีคู่ เหมาะสำหรับธุรกิจทุกประเภท โดยเฉพาะ

- ธุรกิจรูปแบบนิติบุคคล เช่น บริษัทจำกัด ห้างหุ้นส่วนจำกัด หรือบริษัทมหาชนจำกัด ที่ต้องปิดงบการเงินประจำทุกปี

- ธุรกิจที่มีรายการบัญชีที่หลากหลาย เช่น มีค่าใช้จ่ายหลายประเภท มีรายได้หลายประเภท มีบัญชีลูกหนี้ หรือเจ้าหนี้ ซึ่งช่วยให้จัดการบัญชีได้ง่ายขึ้น

- ธุรกิจที่ต้องการข้อมูลทางการเงินที่แม่นยำ เพื่อการวิเคราะห์กำไรขาดทุน วางแผนภาษี หรือตรวจสอบสถานะทางการเงิน

สรุป

การบันทึกตามหลักการบัญชีคู่ เป็นการทำบัญชีตามมาตรฐานสากลที่เหมาะสำหรับธุรกิจทุกรูปแบบ เพราะเป็นการบันทึกข้อมูลที่ถูกต้อง ครบถ้วน ช่วยติดตามสินทรัพย์ หนี้สิน และกำไรขาดทุนได้แม่นยำ ทั้งยังจำเป็นต่อการจัดทำงบการเงินที่ได้มาตรฐาน และช่วยลดข้อผิดพลาดจากการบันทึกข้อมูลได้เป็นอย่างดี

หากธุรกิจของคุณต้องการบันทึกทำบัญชีให้ถูกต้องตามมาตรฐาน การมีผู้เชี่ยวชาญช่วยดูแลตั้งแต่ต้น จะช่วยลดความผิดพลาด และทำให้การบริหารภาษีมีประสิทธิภาพมากขึ้น

ชอบการบัญชี (Chob Accounting) ให้บริการครบวงจร บริการรับทำบัญชีรายเดือนของเรา ครอบคลุมตั้งแต่การลงบันทึกบัญชี การยื่นภาษีมูลค่าเพิ่ม (VAT) การจัดทำรายงานภาษีซื้อ–ภาษีขาย จัดทำงบการเงินประจำปี รวมถึงให้คำปรึกษาด้านบัญชี และภาษี โดยผู้เชี่ยวชาญ ช่วยให้ธุรกิจของคุณ ทำบัญชีได้อย่างถูกต้อง โปร่งใส และพร้อมสำหรับเติบโตอย่างมั่นคงค่ะ