เมื่อธุรกิจเริ่มมี พนักงาน และมีการจ่ายเงินเดือน หน้าที่ของนายจ้างไม่ได้มีเพียงการจ่ายค่าจ้างเท่านั้น แต่ยังต้องหักภาษี ณ ที่จ่ายจากเงินเดือนของพนักงาน และนำส่งให้กรมสรรพากร ผ่านแบบ ภ.ง.ด.1 ด้วย อย่างไรก็ตาม เจ้าของธุรกิจใหม่ หรือผู้เริ่มต้นทำบัญชีหลายคน อาจยังไม่เข้าใจว่า ภ.ง.ด.1 คืออะไร ต้องยื่นเมื่อไร และต้องเตรียมเอกสารอะไรบ้าง ?

ภ.ง.ด.1 คืออะไร ?

ภ.ง.ด.1 คือ แบบแสดงรายการภาษีเงินได้หัก ณ ที่จ่าย จากเงินเดือน ค่าจ้าง และค่าตอบแทนของกรรมการ ซึ่งเป็นเงินได้ตามมาตรา 40(1) และ 40(2) แห่งประมวลรัษฎากร

เมื่อบริษัทจ่ายเงินเดือนให้พนักงาน บริษัทมีหน้าที่คำนวณภาษีเงินได้บุคคลธรรมดา หักภาษี ณ ที่จ่ายจากเงินเดือนพนักงาน แล้วนำส่งภาษีให้กรมสรรพากรผ่าน แบบ ภ.ง.ด.1 ในแต่ละเดือน

ดาวน์โหลดแบบ ภ.ง.ด.1 จากเว็บไซต์กรมสรรพากร คลิกที่นี่

ผู้มีหน้าที่ยื่น ภ.ง.ด.1

ผู้ที่มีหน้าที่ยื่น ภ.ง.ด.1 คือ บุคคลธรรมดา บริษัท ห้างหุ้นส่วน ส่วนราชการ หรือองค์กรใด ๆ ที่มีการจ่ายเงินได้พึงประเมินตามมาตรา 40(1) และ 40(2) คือ

- เงินเดือน ค่าจ้าง โบนัส หรือเบี้ยเลี้ยง (40(1))

- ค่าธรรมเนียม ค่านายหน้า ค่าคอมมิชชัน หรือค่ารับเหมาค่าแรง (40(2))

ต้องยื่น ภ.ง.ด.1 ตอนไหน ?

กำหนดเวลาการยื่น ภ.ง.ด.1 แบ่งออกเป็น 2 กรณี ดังนี้

- ยื่นแบบกระดาษ ภายในวันที่ 7 ของเดือนถัดไป (ยื่นที่สำนักงานสรรพากรในพื้นที่)

- ยื่นผ่านระบบออนไลน์ (e-Filing) ภายในวันที่ 15 ของเดือนถัดไป (ขยายเวลาเพิ่มอีก 8 วัน)

เช่น จ่ายเงินเดือนในเดือนมีนาคม 2569 ต้องยื่นแบบ ภ.ง.ด.1 ภายในวันที่ 7 หรือ 15 เมษายน 2569 เป็นต้น

ภ.ง.ด.1 ต่างจาก ภ.ง.ด.1ก อย่างไร ?

ข้อแตกต่างระหว่างระหว่าง ภ.ง.ด.1 และ ภ.ง.ด.1ก สามารถจำแนกออกเป็นประเด็นได้ดังนี้

1. รูปแบบการยื่น

- ภ.ง.ด.1 ยื่นรายเดือน

- ภ.ง.ด.1ก ยื่นรายปี ปีละ 1 ครั้ง

2. วัตถุประสงค์

- ภ.ง.ด.1 ยื่นเพื่อนำส่งภาษีหัก ณ ที่จ่าย จากเงินเดือนพนักงานในเดือนนั้น ๆ

- ภ.ง.ด.1ก ยื่นเพื่อสรุปรายได้ และยอดภาษีหัก ณ ที่จ่ายตลอดทั้งปีของพนักงาน

3. เกณฑ์ในการยื่น

- ภ.ง.ด.1 ยื่นเฉพาะพนักงานที่ต้องหักภาษี ณ ที่จ่ายในเดือนนั้น ๆ

- ภ.ง.ด.1ก ยื่นเพื่อแสดงยอดรวมรายได้ของพนักงานทุกคนในปีนั้น ๆ

4. ช่วงเวลาในการยื่น

- ภ.ง.ด.1 ยื่นภายใน 7 วัน นับจากวันสิ้นเดือนที่จ่ายเงิน หรือวันที่ 15 ในกรณีที่ยื่นออนไลน์

- ภ.ง.ด.1ก ยื่นภายในวันที่ 28 กุมภาพันธ์ ของปีถัดไป หรือภายในวันที่ 8 มีนาคม ในกรณีที่ยื่นออนไลน์

5. ข้อมูลที่ต้องนำมายื่น

- ภ.ง.ด.1 ยอดรวมรายได้ และยอดรวมภาษีหัก ณ ที่จ่ายของเดือนนั้น ๆ

- ภ.ง.ด.1ก สรุปยอดรายได้ และยอดรวมภาษีหัก ณ ที่จ่ายตลอดทั้งปี

ขั้นตอนการยื่น ภ.ง.ด.1 ออนไลน์

การยื่น ภ.ง.ด.1 ผ่านระบบออนไลน์ มีขั้นตอนดังนี้

1. หากยังไม่มีบัญชี ให้ลงทะเบียนขอใช้บริการที่เว็บไซต์ e-Filing ของกรมสรรพากร เพื่อรับ User ID และ Password

2. เข้าสู่ระบบผ่านหน้า Login ของระบบ e-Filing โดยระบุชื่อผู้ใช้งาน และรหัสผ่าน พร้อมยืนยันตัวตนด้วยรหัส OTP

3. ทำการยื่นแบบ และกรอกข้อมูล โดยแบ่งออกเป็น 2 วิธี ดังนี้

วิธีที่ 1 บันทึกข้อมูลออนไลน์

- เลือกเมนู “ยื่นแบบภาษีเงินได้หัก ณ ที่จ่าย” แล้วเลือก “ภ.ง.ด.1”

- ระบุเดือน/ปี ภาษีที่ต้องการยื่น และเลือกประเภทการยื่น (ยื่นปกติ หรือยื่นเพิ่มเติม)

- บันทึกใบแนบ โดยกรอกรายละเอียดพนักงานแต่ละคน (เลขประจำตัวผู้เสียภาษี, ชื่อ-นามสกุล, จำนวนเงินได้ และภาษีที่หักไว้)

- ระบบจะสรุปยอดรวมภาษีในหน้า “หน้าแบบ” ให้อัตโนมัติ

วิธีที่ 2 โอนย้ายไฟล์ข้อมูล

- ใช้โปรแกรม RD Prep เพื่อจัดเตรียมข้อมูลในคอมพิวเตอร์ก่อน

- บันทึกข้อมูล หรือนำเข้าไฟล์ CSV เข้าสู่โปรแกรม RD Prep เพื่อสร้างไฟล์นามสกุล .rdx

- ที่หน้าระบบ e-Filing ให้เลือก “โอนย้ายไฟล์”

4. ตรวจสอบความถูกต้องของข้อมูลทั้งหมดอีกครั้ง จากนั้นคลิกปุ่ม “ยืนยันการยื่นแบบ” ระบบจะแสดงหมายเลขอ้างอิง และจำนวนภาษีที่ต้องชำระ

5. ชำระภาษี (ถ้ามี) โดยเลือกช่องทางชำระเงิน เช่น QR Code, Internet Banking, บัตรเครดิต หรือช่องทางอื่น ๆ ตามที่ระบบรองรับ

เมื่อยื่นแบบภาษีผ่านระบบออนไลน์แล้ว จะได้รับเอกสารสำคัญ 2 อย่าง คือ

- แบบแสดงรายการภาษี (ที่มีเลขที่อ้างอิง) ยืนยันว่าเรานำส่งข้อมูลแล้ว

- ใบเสร็จรับเงินจากกรมสรรพากร (สั่งพิมพ์ได้หลังจากชำระเงินสำเร็จ 2-3 วัน) เป็นหลักฐานว่าเงินเข้าสู่ระบบเรียบร้อย

เอกสารที่ใช้ประกอบการยื่น ภ.ง.ด.1

1. ข้อมูลพนักงาน (สำหรับผู้มีรายได้) รายละเอียดของพนักงานทุกคนที่จ่ายเงินให้ในเดือนนั้น (รวมถึงกรรมการบริษัทด้วย) ดังนี้

- เลขประจำตัวประชาชน 13 หลัก

- ชื่อ-นามสกุล ตามบัตรประชาชน

- ที่อยู่ ตามทะเบียนบ้านหรือที่อยู่ปัจจุบัน

- ประเภทเงินได้ ปกติจะเป็น “เงินเดือน” (ตามมาตรา 40(1))

2. รายละเอียดการจ่ายเงิน สรุปยอดเงินของเดือนที่กำลังจะยื่น

- ยอดเงินได้ทั้งหมด เช่น เงินเดือน เงินประจำตำแหน่ง โบนัส หรือค่าคอมมิชชัน (ก่อนหักประกันสังคม)

- ยอดภาษีที่หักไว้ : จำนวนภาษีที่คุณคำนวณแล้วหักจากพนักงานไว้ (ถ้าเงินเดือนไม่ถึงเกณฑ์ ยอดนี้จะเป็น 0)

- เงินสมทบประกันสังคม : ยอดที่หักจากพนักงาน (เพื่อใช้เป็นค่าลดหย่อนในการคำนวณภาษี)

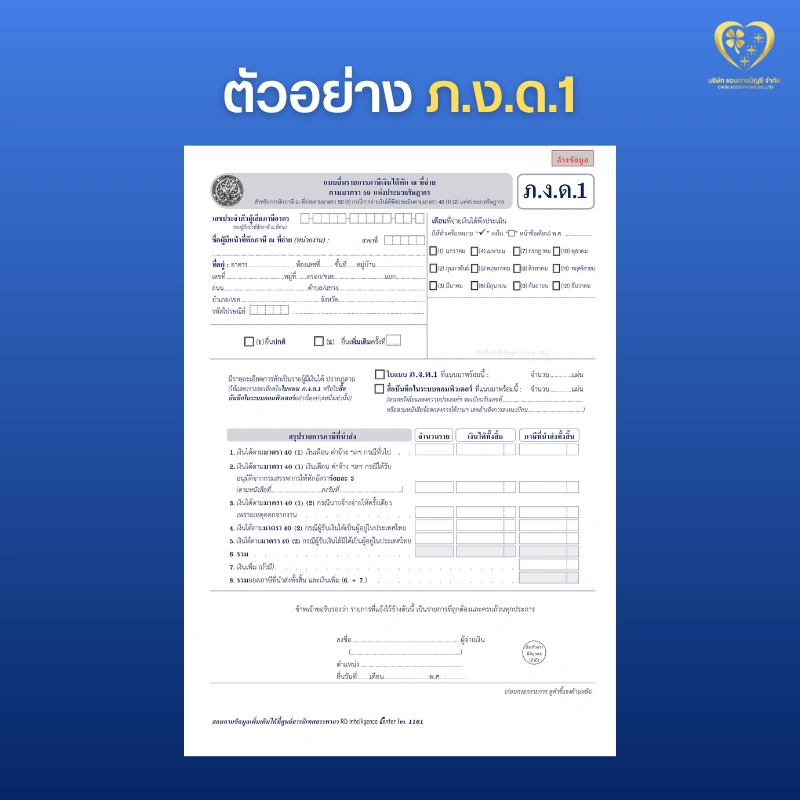

3. แบบฟอร์ม ภ.ง.ด.1 (หากยื่นแบบกระดาษ)

- ใบหน้า (ภ.ง.ด.1 ) : สรุปภาพรวมว่าเดือนนี้มีพนักงานกี่คน เงินเดือนรวมเท่าไหร่ ภาษีรวมเท่าไหร่

- ใบแนบ (ภ.ง.ด.1) : รายละเอียดแยกรายคน ระบุว่าพนักงานคนไหนได้รายได้เท่าไหร่ หักภาษีเท่าไหร่

ในกรณีที่ยื่นออนไลน์ ระบบ e-Filing จะสร้างแบบฟอร์มเหล่านี้ให้อัตโนมัติหลังจากกรอกข้อมูลเสร็จเรียบร้อย

หากไม่ยื่น ภ.ง.ด.1 หรือยื่นล่าช้า จะเกิดอะไรขึ้น ?

ผลกระทบต่อนายจ้าง

1. ค่าปรับทางอาญา

- ยื่นล่าช้าไม่เกิน 7 วัน : ปรับ 100 บาท

- ยื่นล่าช้าเกิน 7 วัน : ปรับ 200 บาท

2. เงินเพิ่ม

หากมียอดภาษีที่ต้องนำส่งแต่ส่งช้า ต้องเสียเงินเพิ่มในอัตรา 1.5% ต่อเดือน (เศษของเดือนนับเป็น 1 เดือน) ของยอดภาษีที่ต้องชำระ

3. ความเสี่ยงในการถูกตรวจสอบ

การไม่ยื่น ภ.ง.ด.1 ถือเป็นสัญญาณเตือนที่ทำให้สรรพากรสงสัยว่า บริษัทอาจมีการจ่ายเงินเดือนนอกระบบ หรือทำบัญชีไม่ถูกต้อง ซึ่งนำไปสู่การตรวจสอบภาษีประเภทอื่น ๆ เช่น ภาษีมูลค่าเพิ่ม (VAT) หรือภาษีเงินได้นิติบุคคล

4. รายจ่ายอาจถูกบวกกลับ

หากบริษัทนำเงินเดือนพนักงานไปหักเป็นค่าใช้จ่ายบริษัท แต่ไม่ได้ยื่น ภ.ง.ด.1 กรมสรรพากรอาจไม่ยอมรับรายจ่ายในส่วนนี้ ทำให้บริษัทต้องเสียภาษีเงินได้นิติบุคคลเพิ่มขึ้น เพราะกำไรทางภาษีสูงขึ้น

ผลกระทบต่อลูกจ้าง

1. ขาดหลักฐานแสดงรายได้

เมื่อนายจ้างไม่ยื่น ภ.ง.ด.1 ลูกจ้างจะไม่มีข้อมูลในระบบสรรพากร ในกรณีที่ต้องขอหนังสือรับรองการหัก ณ ที่จ่าย (50 ทวิ) เพื่อนำไปทำธุรกรรม เช่น กู้ซื้อบ้าน ซื้อรถ หรือทำบัตรเครดิต ธนาคารอาจตรวจสอบข้อมูลย้อนหลังไม่ได้ ทำให้กู้ไม่ผ่าน

2. ภาระภาษีปลายปี

หากนายจ้างไม่หัก และไม่นำส่งภาษีให้ทุกเดือน พอถึงสิ้นปีลูกจ้างต้องยื่นภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.90/91) ลูกจ้างจะต้องเสียจ่ายภาษีที่เป็นเงินก้อนใหญ่ แทนที่จะค่อย ๆ ทยอยจ่ายผ่านการหัก ณ ที่จ่ายรายเดือน

3. โดนเบี้ยปรับย้อนหลัง

หากกรมสรรพากรตรวจสอบพบว่าลูกจ้างมีรายได้ แต่ไม่เคยส่งภาษีหัก ณ ที่จ่ายไว้เลย ลูกจ้างอาจโดนเรียกตรวจสอบ และเสียค่าปรับย้อนหลัง พร้อมเงินเพิ่มเช่นเดียวกับนายจ้าง

การจัดทำบัญชีเงินเดือน และการยื่นแบบ ภ.ง.ด.1 อย่างเป็นระบบ ไม่เพียงแต่จะช่วยให้ธุรกิจปฏิบัติตามกฎหมายได้อย่างถูกต้องเท่านั้น แต่ยังช่วยลดความเสี่ยงจากค่าปรับ หรือเงินเพิ่มในอนาคต อีกทั้งยังทำให้ข้อมูลทางบัญชีของกิจการมีความชัดเจน และตรวจสอบได้ง่าย ดังนั้นหากธุรกิจมีพนักงาน และมีการจ่ายเงินเดือน การให้ความสำคัญต่อการยื่น ภ.ง.ด.1 อย่างถูกต้อง และตรงเวลา ถือเป็นส่วนหนึ่งของการบริหารจัดการภาษีที่ดี และช่วยให้กิจการดำเนินงานได้อย่างมั่นคงในระยะยาว

อย่าปล่อยให้ธุรกิจสะดุดเพราะเรื่องภาษี ให้ทีมบัญชีมืออาชีพจาก Chob Accounting ช่วยดูแลนะคะ ป้องกันความเสี่ยงโดนค่าปรับย้อนหลัง ด้วยบริการรับทำบัญชี และยื่นภาษี (ภ.ง.ด.1, 3, 53) แบบครอบคลุม ถูกต้อง แม่นยำ ตรงตามกำหนดเวลา 100% ติดต่อเข้ามาขอคำปรึกษาเพิ่มเติมได้เลยค่ะ