การทำธุรกิจในปัจจุบัน แต่ละวันมักมีรายการทางการค้าเกิดขึ้นหลายรูปแบบ เช่น ลูกค้าจ่ายเงินสด การซื้อสินค้าจากซัพพลายเออร์ การจ่ายค่าเช่าร้าน หรือการรับโอนเงินเข้าบัญชี หากบันทึกรายการทั้งหมดรวมกันไว้ในสมุดเล่มเดียว อาจทำให้เกิดความสับสน และยากต่อการตรวจสอบว่าเงินเข้า–ออกของธุรกิจเป็นอย่างไร

จึงเป็นเหตุผลที่ในทางบัญชีต้องมีสมุดบัญชีเพื่อใช้บันทึกรายการทางการเงินของธุรกิจอย่างเป็นระบบ โดยแยกตามประเภทของรายการให้ชัดเจน

สมุดบัญชี คืออะไร ?

สมุดบัญชี (Accounting Books) คือ สมุดหรือรูปแบบเอกสารที่ใช้สำหรับบันทึกรายการค้า และรายการทางการเงินของกิจการอย่างเป็นระบบ โดยเรียงลำดับตามระยะเวลาที่เกิดรายการ ช่วยให้สามารถตรวจสอบที่มาของเงินสด ค่าใช้จ่าย รายได้ และสินทรัพย์ รวมถึงใช้ตรวจสอบข้อผิดพลาด และจัดทำงบการเงิน

สมุดบัญชี แบ่งออกเป็น 2 ประเภท ดังนี้

1. สมุดบัญชีรายวัน

สมุดรายวัน (Journal หรือ Book of Original Entry) คือ สมุดบัญชีที่ใช้สำหรับบันทึกรายการค้าทั้งหมดของกิจการเป็นครั้งแรก โดยจะบันทึกรายการตามลำดับวันที่เกิดรายการ ก่อนที่จะนำข้อมูลไปบันทึกต่อในสมุดบัญชีแยกประเภท

1.1 สมุดรายวันเฉพาะ

สมุดรายวันเฉพาะ (Special Journal) คือ สมุดบัญชีที่ใช้สำหรับบันทึกรายการค้าประเภทเดียวกันที่เกิดขึ้นบ่อยในกิจการ ช่วยให้บันทึกบัญชีได้รวดเร็ว และเป็นระบบมากขึ้น แบ่งออกเป็นหลายรูปแบบ เช่น

- สมุดรายวันรับเงิน (Cash Received Journal) คือ สมุดบัญชีที่ใช้บันทึกรายการรับเงินของกิจการ เช่น รับเงินจากการขายสินค้า รับชำระเงินจากลูกหนี้ หรือรับเงินลงทุนจากเจ้าของกิจการ

- สมุดรายวันจ่ายเงิน (Cash Payment Journal) คือ สมุดบัญชีที่ใช้บันทึกรายการจ่ายเงินของกิจการ เช่น จ่ายค่าใช้จ่ายต่าง ๆ ซื้อสินทรัพย์เป็นเงินสด หรือจ่ายเงินชำระหนี้

- สมุดรายวันซื้อ (Purchases Journal) คือ สมุดบัญชีที่ใช้บันทึกรายการซื้อสินค้าเป็นเงินเชื่อเท่านั้น เช่น ซื้อสินค้าเพื่อจำหน่ายโดยยังไม่ได้จ่ายเงิน หรือซื้อวัตถุดิบโดยใช้เครดิต หรือยังไม่จ่ายเงิน

- สมุดรายวันขาย (Sales Journal) คือ สมุดบัญชีที่ใช้บันทึกรายการขายสินค้าเป็นเงินเชื่อ เช่น ขายสินค้าให้ลูกค้าโดยให้เครดิต หรือบันทึกยอดขายที่ยังไม่ได้รับเงิน

- สมุดรายวันส่งคืนสินค้า (Purchases Returns and Allowance Journal) คือ สมุดบัญชีที่ใช้บันทึกรายการส่งคืนสินค้าให้ผู้ขายที่ซื้อมาเป็นเงินเชื่อ เช่น ส่งคืนสินค้าเนื่องจากสินค้าเสียหาย หรือส่งคืนสินค้าที่ไม่ตรงตามคำสั่งซื้อ

- สมุดรายวันรับคืนสินค้า (Sales Returns and Allowance Journal) คือ สมุดบัญชีที่ใช้บันทึกรายการ รับคืนสินค้าจากลูกค้าที่ขายไปแบบเงินเชื่อ ลูกค้าคืนสินค้า สินค้ามีปัญหา หรือลูกค้าขอคืนสินค้า

1.2 สมุดบัญชีรายวันทั่วไป

สมุดรายวันทั่วไป (General Journal) คือ สมุดบัญชีขั้นต้นที่ใช้สำหรับบันทึกรายการค้าทางบัญชีที่ ไม่สามารถบันทึกในสมุดรายวันเฉพาะได้ หรือเป็นรายการที่ไม่ได้เกิดขึ้นบ่อย เช่น การปรับปรุงบัญชีปลายงวด การปิดบัญชี การโอนย้ายรายการบัญชี หรือการบันทึกรายการพิเศษที่ไม่ได้เกิดขึ้นเป็นประจำ

สมุดรายวันทั่วไป สามารถบักทึกรายการได้ทุกรายการตามผังบัญชี โดยกำหนดรหัสบัญชี ตามหลักการบัญชี 5 หมวด ดังนี้

- หมวดสินทรัพย์ ขึ้นต้นด้วยเลข 1

- หมวดหนี้สิน ขึ้นต้นด้วยเลข 2

- หมวดส่วนของเจ้าของ ขึ้นต้นด้วยเลข 3

- หมวดรายได้ ขึ้นต้นด้วยเลข 4

- หมวดค่าใช้จ่าย ขึ้นต้นด้วยเลข 5

ความสำคัญ และประโยชน์ของสมุดบัญชีรายวัน

- บันทึกรายการค้าตามลำดับเวลา : สมุดบัญชีรายวันเป็นสมุดบัญชีเล่มแรกที่ใช้บันทึกธุรกรรมทุกรายการที่เกิดขึ้นตามลำดับวันที่ และเรียงลำดับเหตุการณ์ได้อย่างถูกต้อง

- เป็นหลักฐานอ้างอิง และตรวจสอบ : สามารถใช้สมุดรายวันในการตรวจสอบความถูกต้องของรายการค้าย้อนหลังได้

- เป็นพื้นฐานของการทำบัญชีแยกประเภท : ข้อมูลในสมุดรายวันจะเป็นข้อมูลดิบที่ถูกนำไปผ่านรายการไปยังบัญชีแยกประเภท ทำให้การจัดทำงบการเงินมีความถูกต้อง

- ลดข้อผิดพลาด และควบคุมภายใน : ช่วยให้สามารถตรวจสอบการใช้เงิน (เช่น เงินสดรับ-จ่าย) และเพิ่มความแม่นยำก่อนผ่านไปยังบัญชีแยกประเภท

- บันทึกรายการปรับปรุง : ใช้ในการบันทึกรายการปรับปรุงบัญชี และรายการปิดบัญชีที่ไม่ใช่รายการซื้อ-ขาย-รับ-จ่ายปกติ

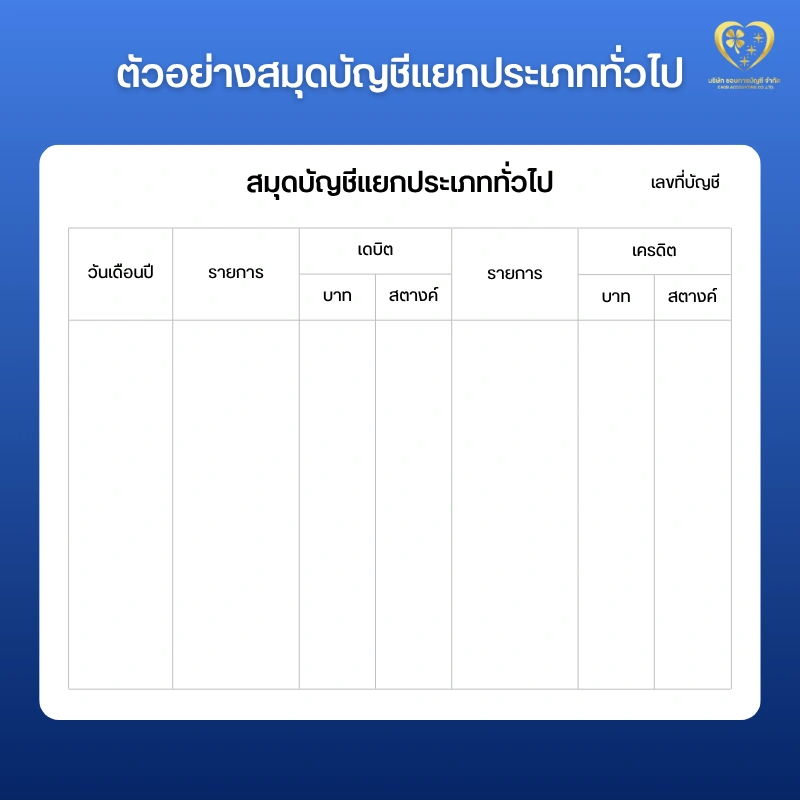

2. สมุดบัญชีแยกประเภท

สมุดบัญชีแยกประเภท (Ledger) คือ สมุดบัญชีที่ใช้รวบรวมรายการทางบัญชีตามหมวดหมู่ของบัญชี ช่วยให้เห็นข้อมูลของบัญชีแต่ละรายการอย่างชัดเจน เช่น บัญชีเงินสด บัญชีลูกหนี้ หรือบัญชีเจ้าหนี้

การบันทึกรายการในสมุดบัญชีแยกประเภท ต้องนำรายการที่เกิดขึ้นจากสมุดรายวันมาจัดเรียงตามผังบัญชีของกิจการ ช่วยให้ติดตามความเคลื่อนไหวของแต่ละบัญชีได้ง่ายขึ้น

สมุดบัญชีแยกประเภท แบ่งออกเป็น 2 รูปแบบ ดังนี้

1. สมุดบัญชีแยกประเภททั่วไป

สมุดบัญชีแยกประเภททั่วไป (General Ledger) คือ สมุดบัญชีที่ใช้รวบรวมยอด และความเคลื่อนไหวของบัญชีแต่ละประเภทของกิจการ หลังจากที่มีการบันทึกรายการค้าไว้ในสมุดรายวันแล้ว ได้แก่

- บัญชีสินทรัพย์ เช่น บัญชีเงินสด บัญชีเงินฝากธนาคาร บัญชีลูกหนี้ บัญชีสินค้า บัญชีวัสดุสำนักงาน หรือบัญชีอาคาร

- บัญชีหนี้สิน เช่น บัญชีเจ้าหนี้การค้า บัญชีเงินกู้ หรือบัญชีเจ้าหนี้อื่น ๆ

- บัญชีส่วนของเจ้าของ เช่น บัญชีทุน บัญชีกำไรขาดทุน หรือบัญชีถอนใช้ส่วนตัว

- บัญชีรายได้ เช่น บัญชีรายได้จากการขาย บัญชีรายได้ค่าบริการ หรือรายได้ดอกเบี้ย

- บัญชีค่าใช้จ่าย เช่น บัญชีเงินเดือน ค่าสาธารณูปโภค (ค่าน้ำ/ค่าไฟ) ค่าเช่า ค่าโฆษณา หรือค่าเสื่อมราคา

ข้อมูลในสมุดบัญชีแยกประเภททั่วไป จะถูกนำไปใช้ในการจัดทำงบทดลอง และงบการเงินของกิจการ

2. สมุดบัญชีแยกประเภทย่อย

สมุดบัญชีแยกประเภทย่อย (Subsidiary Ledger) คือ สมุดบัญชีที่ใช้บันทึกรายละเอียดของบัญชีบางประเภทที่มีรายการจำนวนมาก โดยแยกออกจากสมุดบัญชีแยกประเภททั่วไป ช่วยให้สามารถติดตามข้อมูลได้ละเอียดขึ้น หรือที่เรียกว่า บัญชีคุมยอด (Controlling Account) ในสมุดบัญชีแยกประเภททั่วไป เช่น สมุดบัญชีลูกหนี้รายตัว หรือสมุดบัญชีเจ้าหนี้รายตัว

ยอดรวมของบัญชีรายย่อยทั้งหมด จะต้องตรงกับยอดบัญชีคุมยอดในสมุดบัญชีแยกประเภททั่วไป

ความสำคัญ และประโยชน์ของสมุดบัญชีแยกประเภท

- เป็นศูนย์รวมข้อมูลทางการเงิน : รวบรวมธุรกรรมทั้งหมดไว้ในที่เดียว โดยจัดกลุ่มเป็นหมวดหมู่ที่เหมาะสม ทำให้เห็นภาพรวมทางการเงินที่ชัดเจน

- เป็นฐานในการจัดทำงบการเงิน : ข้อมูลจากสมุดบัญชีแยกประเภทจะนำไปใช้ทำงบทดลอง และจัดทำงบการเงิน

- ตรวจสอบความถูกต้อง และข้อผิดพลาด : ช่วยให้ตรวจสอบได้ว่าการบันทึกบัญชีถูกต้องตามหลักฐาน (เช่น ใบเสร็จรับเงิน หรือใบกำกับภาษี) และใช้ตรวจสอบข้อผิดพลาดในการผ่านรายการ

- วิเคราะห์สถานะทางการเงิน : ทำให้ทราบยอดคงเหลือที่แท้จริงของบัญชีต่าง ๆ ณ เวลาใดเวลาหนึ่ง เพื่อช่วยในการวางแผนธุรกิจ

- ป้องกันการทุจริต : การแยกบันทึกแต่ละประเภทช่วยเพิ่มความโปร่งใส และง่ายต่อการตรวจสอบย้อนกลับ หากเกิดความผิดปกติ

- สนับสนุนการตัดสินใจ : ผู้บริหารสามารถใช้ข้อมูลรายละเอียดรายได้ และค่าใช้จ่ายในการวิเคราะห์ผลประกอบการ และจุดที่ต้องปรับปรุง

- ช่วยให้การยื่นภาษีรวดเร็วขึ้น : ข้อมูลที่จัดเก็บอย่างเป็นระเบียบ ช่วยให้ยื่นภาษีได้อย่างถูกต้อง และรวดเร็วขึ้น

การผ่านรายการ

การผ่านรายการ (Posting) คือ ขั้นตอนการนำข้อมูลรายการค้าที่ได้บันทึกไว้ในสมุดบัญชีขั้นต้น (สมุดรายวัน) ไปบันทึกต่อในสมุดบัญชีแยกประเภทที่เกี่ยวข้อง

การผ่านรายการจะต้องทำตามรายการเดบิต และเครดิตที่ปรากฏในสมุดรายวัน เพื่อให้สามารถติดตามความเคลื่อนไหวของแต่ละบัญชีได้ถูกต้อง เมื่อทำการผ่านรายการแล้ว ผู้ทำบัญชีจะต้องระบุเลขที่บัญชี และหน้าบัญชีที่เกี่ยวข้อง เพื่อให้สามารถตรวจสอบย้อนกลับได้ว่ารายการนั้นถูกบันทึกมาจากสมุดรายวันหน้าใด และถูกนำไปบันทึกในบัญชีใดของสมุดบัญชีแยกประเภท

ขั้นตอนนี้จึงเป็นส่วนสำคัญของระบบบัญชี เพราะช่วยให้การบันทึกข้อมูลทางการเงินมีความเป็นระบบ และสามารถตรวจสอบย้อนหลังได้ง่าย

สรุป – สมุดบัญชีที่ดีช่วยให้ทำบัญชี และภาษีง่ายขึ้น

สมุดบัญชี เป็นเครื่องมือพื้นฐานของการทำบัญชีที่ใช้บันทึกรายการทางการเงินของกิจการ โดยทั่วไปแบ่งเป็น 2 ประเภทหลัก คือ สมุดบัญชีรายวัน และสมุดบัญชีแยกประเภท

การใช้สมุดบัญชีอย่างถูกต้องจะช่วยให้ระบบบัญชีมีความชัดเจน ตรวจสอบข้อมูลทางการเงินได้ง่าย จัดทำงบการเงินได้ถูกต้อง และลดข้อผิดพลาดด้านภาษี ดังนั้น ไม่ว่าธุรกิจจะมีขนาดเล็ก หรือขนาดใหญ่ หากมีการทำบัญชีที่เป็นระบบตั้งแต่เริ่มต้น จะช่วยให้ธุรกิจเติบโตได้อย่างมั่นคงค่ะ

ให้ชอบการบัญชี ช่วยลงบันทึกบัญชี และยื่นภาษีรายเดือนให้กับคุณ

หากธุรกิจของคุณเริ่มมีรายการบัญชีจำนวนมาก การจัดการสมุดบัญชี และเอกสารทางบัญชี อาจกลายเป็นเรื่องซับซ้อน หากต้องการพาร์ทเนอร์ หรือผู้ช่วย ติดต่อเข้ามาที่ชอบการบัญชี (Chob Accounting) บริการรับทำบัญชีของเรา ครอบคลุมตั้งแต่การลงบันทึกบัญชีรายเดือน จัดทำรายงานภาษีซื้อ–ขาย ยื่นภาษีมูลค่าเพิ่ม (VAT) จัดทำงบการเงิน ให้คำปรึกษาด้านบัญชี และภาษี โดยผู้เชี่ยวชาญ ช่วยให้ธุรกิจของคุณ ทำบัญชีถูกต้อง พร้อมสำหรับยื่นภาษีอย่างมั่นใจในทุกเดือนค่ะ