เวลาที่อ่านงบการเงิน แล้วเจอคำว่าส่วนของผู้ถือหุ้น หลาย ๆ คนอาจยังไม่รู้ว่ามันคืออะไร มีที่มาที่ไปอย่างไร และเกี่ยวข้องกับธุรกิจอย่างไรบ้าง ในบทความนี้ ชอบการบัญชีจะขอพาไปทำความรู้จักส่วนของผู้ถือหุ้น พร้อมอธิบายว่ามันมีความสำคัญต่อธุรกิจอย่างไรค่ะ

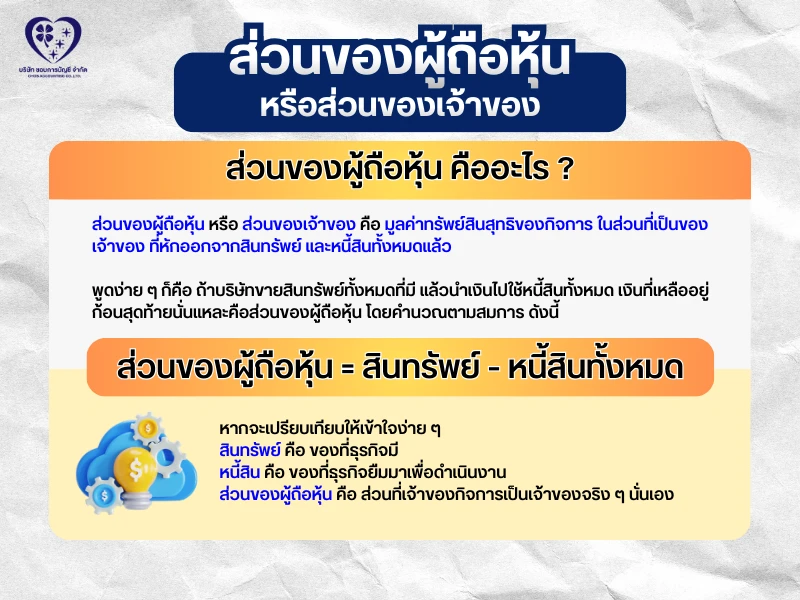

ส่วนของผู้ถือหุ้น คืออะไร ?

ส่วนของผู้ถือหุ้น (Shareholder’s Equity) หรือ ส่วนของเจ้าของ (Owner’s Equity) คือ มูลค่าทรัพย์สินสุทธิของกิจการในส่วนที่เป็นของเจ้าของ ที่หักออกจากสินทรัพย์ และหนี้สินทั้งหมดแล้ว พูดง่าย ๆ ก็คือ ถ้าบริษัทขายสินทรัพย์ทั้งหมดที่มี แล้วนำเงินไปใช้หนี้สินทั้งหมด เงินที่เหลืออยู่ก้อนสุดท้ายนั่นแหละคือส่วนของผู้ถือหุ้น โดยคำนวณจากสมการบัญชี ดังนี้

ส่วนของผู้ถือหุ้น = สินทรัพย์ – หนี้สินทั้งหมด

หากจะเปรียบเทียบให้เข้าใจง่าย ๆ

สินทรัพย์ คือ ของที่ธุรกิจมี

หนี้สิน คือ ของที่ธุรกิจยืมมาเพื่อดำเนินงาน

ส่วนของผู้ถือหุ้น คือ ส่วนที่เจ้าของกิจการเป็นเจ้าของจริง ๆ นั่นเอง

ส่วนของเจ้าของ หรือส่วนของผู้ถือหุ้น เกี่ยวข้องกับงบการเงินอย่างไร ?

ส่วนของเจ้าของ หรือส่วนของผู้ถือหุ้น เป็นส่วนสำคัญที่ต้องแสดงในงบการเงิน ดังนี้

- งบฐานะการเงิน : แสดงในส่วนของเจ้าของ (ทุน) เป็นส่วนประกอบทางด้านขวา (แหล่งที่มาของเงินทุน) ควบคู่กับหนี้สิน (สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ) โดยแสดงเป็นยอดรวม ณ วันใดวันหนึ่ง

- งบการเปลี่ยนแปลงส่วนของเจ้าของ : แสดงการเคลื่อนไหวของส่วนของเจ้าของ เช่น เงินทุนที่เพิ่มขึ้น กำไรสะสมที่เพิ่มขึ้นจากกำไรสุทธิ หรือลดลงจากการจ่ายปันผล ตั้งแต่ต้นงวดถึงปลายงวด

องค์ประกอบของส่วนของผู้ถือหุ้น

1. ทุนเรือนหุ้น

ทุนเรือนหุ้น (Capital Stock) คือ ทุนจดทะเบียนที่ผู้ถือหุ้นใส่เข้ามาในบริษัทตอนเริ่มต้นกิจการ หรือมีการเพิ่มทุนภายหลัง เช่น

- ทุนจดทะเบียน 1,000,000 บาท หุ้นละ 100 บาท

- ผู้ถือหุ้นจ่ายเงินครบ 1,000,000 บาท

- งบจะแสดงทุนชำระแล้ว 1,000,000 บาท อยู่ในส่วนของผู้ถือหุ้น

2. ส่วนเกินมูลค่าหุ้น

ส่วนเกินมูลค่าหุ้น (Share Premium) คือ ส่วนที่บริษัทขายหุ้นได้ในราคาที่สูงกว่า หรือน้อยกว่ามูลค่าที่ตั้งไว้ เช่น

- ขายหุ้นมูลค่าหุ้นละ 100

- ขายให้นักลงทุนใหม่ในราคา 150 บาท

ส่วนที่เกินมา 50 บาทต่อหุ้นนั้น จะถือว่าเป็นส่วนเกินมูลค่าหุ้น ซึ่งถือว่าเป็นส่วนหนึ่งของส่วนของผู้ถือหุ้นเช่นกันค่ะ

3. กำไร (ขาดทุน) สะสม

กำไรสะสม (Retained Earnings) คือ กำไรสุทธิที่บริษัททำได้จากการดำเนินงานในอดีต และเลือกที่จะเก็บไว้ โดยที่ไม่จ่ายเป็นเงินปันผลให้ผู้ถือหุ้น เช่น

- ปี 2566 ทำธุรกิจแล้วได้กำไร 300,000 บาท ไม่ได้จ่ายเงินปันผล

- ปี 2567 ทำธุรกิจแล้วได้กำไร 200,000 บาท รวมเป็นกำไรสะสม 500,000 บาท

ในกรณีที่ขาดทุน ก็จะกลายเป็นขาดทุนสะสม ซึ่งจะนำไปหักออกจากส่วนของผู้ถือหุ้น

โดยที่กำไร (ขาดทุน) สะสม คือสิ่งที่สะท้อนให้เห็นว่าตลอดเวลาที่ประกอบกิจการมานั้น กิจการทำกำไรได้จริงไหม และมีกำไรสะสมเท่าไหร่แล้วนั่นเองค่ะ

ส่วนของผู้ถือหุ้น สำคัญต่อเจ้าของธุรกิจอย่างไร ?

1. บ่งบอกมูลค่าที่แท้จริงของกิจการ

การหักหนี้สินรวมออกจากสินทรัพย์รวม จะทำให้เจ้าของกิจการเห็นมูลค่าเงินทุนที่เจ้าของมีอยู่จริงในบริษัท หากตัวเลขนี้สูง แสดงว่ากิจการมีสินทรัพย์มากกว่าหนี้สิน มีฐานะการเงินที่มั่นคง

2. ช่วยในการตัดสินใจเรื่องการลงทุน หรือขยายธุรกิจ

ส่วนของผู้ถือหุ้นที่เพิ่มขึ้น (จากกำไรสะสม) บ่งบอกว่าบริษัทมีเงินทุนภายในที่พร้อมนำไปลงทุนต่อยอดธุรกิจโดยไม่ต้องกู้ยืมเพิ่มมากนัก ซึ่งเป็นสัญญาณที่ดีของการเติบโต

3. เป็นตัวเลขที่สถาบันการเงินให้ความสำคัญ

ธนาคาร และสถาบันการเงิน มักใช้ส่วนของผู้ถือหุ้นเป็นตัวชี้วัดความมั่นคงทางการเงิน ความสามารถในการชำระหนี้ และความเสี่ยงของธุรกิจก่อนพิจารณาปล่อยสินเชื่อ

4. ใช้วัดผลตอบแทนของเจ้าของได้

ส่วนของผู้ถือหุ้นรวมถึงกำไรสะสมที่บริษัททำได้ เจ้าของสามารถได้รับผลตอบแทนในรูปของเงินปันผล และมูลค่ากิจการที่เพิ่มขึ้น เมื่อบริษัทมีกำไรต่อเนื่อง

ส่วนของผู้ถือหุ้น เพิ่มขึ้น หรือลดลง เกิดจากอะไร ?

1. กำไร (ขาดทุน) สุทธิ

กำไร (ขาดทุน) สุทธิ มีผลโดยตรงต่อส่วนของผู้ถือหุ้น โดยกำไรสุทธิจะไปเพิ่มในส่วนของกำไรสะสม ซึ่งเป็นส่วนหนึ่งของส่วนของผู้ถือหุ้น ทำให้ส่วนของผู้ถือหุ้นเพิ่มขึ้น และถ้าเป็นขาดทุนสุทธิก็จะไปลดกำไรสะสม ทำให้ส่วนของผู้ถือถือหุ้นลดลง

2. การเพิ่มทุน หรือลดทุน

การเพิ่มทุน และลดทุน เป็นการปรับโครงสร้างเงินทุน ทำให้จำนวนหุ้นเปลี่ยนแปลง ซึ่งส่งผลต่อมูลค่า และสัดส่วนของผู้ถือหุ้นแต่ละคน และกระทบต่อตัวชี้วัดสำคัญอย่างกำไรต่อหุ้น (EPS) และอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น

3. ส่วนเกินมูลค่าหุ้น

ส่วนเกินมูลค่าหุ้นจะถูกบันทึกเป็นส่วนหนึ่งในงบฐานะการเงิน โดยเพิ่มเข้าไปในส่วนของส่วนของผู้ถือหุ้น เพราะเป็นเงินทุนที่บริษัทได้รับเพิ่มจากการขายหุ้นในราคาที่สูงกว่ามูลค่าที่ตั้งเอาไว้ ซึ่งเป็นทุนสำรองที่ไม่สามารถจ่ายเป็นเงินปันผลได้โดยตรง

4. การปรับมูลค่าสินทรัพย์

การปรับมูลค่าสินทรัพย์ มีผลโดยตรงต่อส่วนของผู้ถือหุ้น โดยเฉพาะในส่วนต่างจากการปรับมูลค่าสินทรัพย์ ซึ่งจะเพิ่มขึ้นเมื่อสินทรัพย์มีมูลค่าสูงขึ้น และลดลงเมื่อมูลค่าลดลง หรือถูกโอนไปยังกำไรสะสม ทำให้ส่วนของผู้ถือหุ้นเปลี่ยนแปลงตามมูลค่าที่แท้จริงของสินทรัพย์ที่ปรับปรุงใหม่นั้น

5. การซื้อหุ้นคืน หรือถอนหุ้นคืน

การที่เจ้าของกิจการซื้อหุ้นคืน หรือถอนหุ้นคืน ทำให้ส่วนของผู้ถือหุ้นลดลง เนื่องจากหุ้นที่ถูกซื้อคืนจะถูกนำออกไปจากระบบ หรือบันทึกเป็นบัญชีหักลบ ทำให้สัดส่วนการถือหุ้นที่เหลืออยู่ของผู้ถือหุ้นเพิ่มขึ้น และทำให้อัตราส่วนสำคัญต่าง ๆ เช่น ROE และ EPS สูงขึ้นด้วย แต่ก็เป็นการคืนเงินทุนให้กับผู้ถือหุ้นในอีกรูปแบบหนึ่ง

โดยสรุปแล้วนะคะ ส่วนของผู้ถือหุ้น คือ ทรัพย์สินสุทธิของเจ้าของกิจการ ที่ได้จากการนำสินทรัพย์ทั้งหมดลบด้วยหนี้สินทั้งหมด ซึ่งภายในตัวเลขนี้ประกอบด้วยทุนที่ผู้ถือหุ้นใส่เข้ามา กำไรสะสม ทุนสำรอง และรายการอื่น ๆ จึงเป็นตัวชี้วัดสำคัญว่าธุรกิจมีความมั่นคงมากแค่ไหน ยิ่งเข้าใจ และติดตามตัวเลขนี้อย่างสม่ำเสมอ ก็จะช่วยให้วางแผนธุรกิจได้มั่นใจมากขึ้นค่ะ

รับปิดงบการเงิน ยื่นงบการเงินตรงเวลา โดยชอบการบัญชี

หากต้องการพาร์ทเนอร์ที่ให้บริการปิดงบการเงิน ปิดงบย้อนหลัง ปิดงบเปล่า หรือกลัวว่ายื่นงบล่าช้าแล้วต้องเสียค่าปรับ ปล่อยให้เป็นหน้าที่ของชอบการบัญชีได้เลยค่ะ เราดูแลให้ครบตั้งแต่ตรวจเช็กเอกสาร บันทึกบัญชีให้ถูกต้อง ปิดงบการเงิน พร้อมยื่นงบต่อกรมพัฒนาธุรกิจการค้า และกรมสรรพากร ตรงเวลา ติดต่อเข้ามาที่ชอบการบัญชีได้เลยค่ะ