เมื่อเริ่มทำบัญชี หรือดูงบการเงิน หลายคนมักเห็นคำว่าหนี้สิน ปรากฏอยู่ควบคู่กับสินทรัพย์ และส่วนของผู้ถือหุ้น แต่ยังไม่เข้าใจว่าหนี้สินคืออะไร เป็นเรื่องที่น่ากังวลเสมอไปหรือไม่ และเกี่ยวข้องกับการวางแผนการเงินอย่างไร ทำไมบางกิจการมีหนี้แต่ยังเติบโตได้ดี ขณะที่บางกิจการไม่มีหนี้เลย แต่กลับขาดสภาพคล่อง ในบทความนี้ ชอบการบัญชี จะพาคุณไปทำความเข้าใจว่าหนี้สินในมุมมองของการทำบัญชี คืออะไร พร้อมอธิบายว่ามัน ส่งผลต่อฐานะทางการเงินของธุรกิจอย่างไรค่ะ

หนี้สิน คืออะไร ?

หนี้สิน (Liabilities) คือ ภาระผูกพันทางการเงินที่บุคคล หรือกิจการมีต่อบุคคลอื่น ซึ่งเกิดจากเหตุการณ์ในอดีต และคาดว่าจะต้องชำระคืนในอนาคตด้วยเงินสด สินค้า บริการ หรือทรัพยากรอื่น ๆ

ถ้าจะให้เข้าใจง่าย ๆ หนี้สิน คือ เงิน หรือภาระที่กิจการติดค้างคนอื่น และต้องจ่ายคืนในอนาคตนั่นเองค่ะ

หนี้สิน มีกี่ประเภท ?

หนี้สินแบ่งออกเป็น 2 ประเภทหลัก ๆ คือ หนี้สินหมุนเวียน และหนี้สินไม่หมุนเวียน ดังนี้

1. หนี้สินหมุนเวียน

หนี้สินหมุนเวียน (Current Liabilities) คือ หนี้สิน หรือภาระผูกพันทางการเงินที่กิจการต้องชำระภายใน 1 ปี หรือภายในรอบการดำเนินงานปกติ ใช้ในการประเมินสภาพคล่อง และความสามารถในการชำระหนี้ระยะสั้นของกิจการ มักชำระด้วยสินทรัพย์หมุนเวียน หรือสร้างหนี้สินหมุนเวียนใหม่ ทำให้ต้องบริหารจัดการสภาพคล่องอย่างใกล้ชิด

ตัวอย่างหนี้สินหมุนเวียน ที่พบเห็นได้ทั่วไป เช่น

- เจ้าหนี้การค้า คือ เงินที่ต้องจ่ายให้กับซัพพลายเออร์ หรือผู้ขาย สำหรับสินค้า หรือบริการที่ซื้อเป็นเงินเชื่อ

- เงินเดือนค้างจ่าย ที่บริษัทยังไม่ได้จ่ายให้กับพนักงาน หรือกรรมการ

- ภาษีค้างจ่าย ที่ต้องชำระให้กับรัฐบาล เช่น ภาษีเงินได้นิติบุคคล ภาษีมูลค่าเพิ่ม (VAT)

- ค่าใช้จ่ายค้างจ่าย ที่เกิดขึ้นแล้ว แต่ยังไม่ได้จ่าย เช่น ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ หรือค่าเช่า

- ตั๋วเงินจ่าย หรือสัญญาใช้เงินที่กิจการต้องจ่ายคืน เมื่อครบกำหนด

- รายได้รับล่วงหน้า ที่ลูกค้าจ่ายให้ล่วงหน้าก่อนได้รับสินค้า หรือบริการ เช่น ค่าสมาชิกรายปี หรือค่าตั๋ว

- เงินปันผลค้างจ่าย ที่ประกาศจ่ายแล้ว แต่ยังไม่ได้จ่ายให้ผู้ถือหุ้น

- ส่วนของหนี้สินระยะยาวที่ถึงกำหนดชำระ ภายใน 1 ปี

- เงินกู้ยืมระยะสั้น ที่ต้องชำระคืนภายใน 1 ปี

- เงินมัดจำรับ ที่วางไว้เป็นเงินประกัน หรือมัดจำ

2. หนี้สินไม่หมุนเวียน

หนี้สินไม่หมุนเวียน (Non-current Liabilities) คือ หนี้สิน หรือภาระผูกพันทางการเงินของกิจการที่มีกำหนดชำระคืนมากกว่า 1 ปี หรือเกินกว่ารอบระยะเวลาดำเนินงานปกติ ใช้ในการประเมินความมั่นคง และความเสี่ยงทางการเงินของกิจการ เพื่อจัดหาเงินทุนในระยะยาวเพื่อการลงทุน หรือขยายกิจการ รวมถึงการประเมินความสามารถในการชำระหนี้ในระยะยาวของกิจการ

ตัวอย่างหนี้สินไม่หมุนเวียน ที่พบเห็นได้ทั่วไป เช่น

- เงินกู้ยืมระยะยาว จากสถาบันการเงิน หรือบุคคลอื่น ที่มีกำหนดชำระเกิน 1 ปี เช่น กู้ซื้อโรงงาน หรือกู้ซื้อเครื่องจักร

- หุ้นกู้ ที่ออกให้ประชาชนทั่วไป หรือนักลงทุน ที่มีกำหนดชำระคืนในระยะยาว

- พันธบัตรค้างจ่าย ที่เป็นตราสารหนี้ที่ออกโดยรัฐบาล หรือหน่วยงานรัฐ

- หนี้สินตามสัญญาเช่าการเงิน ที่โอนความเสี่ยง และผลตอบแทนให้กับผู้เช่า

- ภาษีเงินได้รอการตัดบัญชี ที่ต้องจ่ายในอนาคต เกิน 1 ปี

- เงินสดรับล่วงหน้า / รายได้รอการตัดบัญชี หากรับเงินมาแล้ว แต่จะส่งมอบสินค้า / บริการเกิน 1 ปี

- เงินกู้ยืมจากกรรมการ / ผู้ถือหุ้น ที่มีกำหนดชำระเกิน 1 ปี

- เงินจ่ายล่วงหน้าค่าใช้จ่าย ที่จ่ายไปแล้ว แต่ใช้สิทธิเกิน 1 ปี

- หนี้จำนอง หรือหนี้สินอื่น ๆ ที่มีกำหนดชำระเกิน 1 ปี

หนี้สิน เกี่ยวข้องกับการทำบัญชี และงบการเงินอย่างไร ?

หนี้สิน คือหัวใจสำคัญที่สะท้อนภาระผูกพันทางการเงินของกิจการ ซึ่งต้องได้รับการบันทึกอย่างถูกต้องในทุกขั้นตอน ตามรายละเอียดดังต่อไปนี้

1. การรับรู้หนี้สิน

ในการทำบัญชีนั้น ต้องมีการบันทึกบัญชีหนี้สิน เมื่อมีภาระผูกพันปัจจุบันจากเหตุการณ์ในอดีต เช่น การซื้อสินค้าด้วยเงินเชื่อ หรือการกู้ยืม

2. การวัดมูลค่า และการประมาณการ

จากการที่หนี้สินบางอย่างมีมูลค่าที่ไม่แน่นอน (เช่น การรับประกัน หรือคดีความ) ทำให้ต้องมีการประมาณการ และบันทึกเป็นการประมาณการหนี้สินตามมาตรฐานบัญชี

3. การจำแนกประเภท

ในการลงบันทึกบัญชี ต้องมีการแยกประเภทเป็นหนี้สินหมุนเวียน และหนี้สินไม่หมุนเวียน ตามมาตรฐานบัญชี

4. การตัดรายการ

เมื่อชำระหนี้สินแล้ว ต้องมีการลงบันทึกการลดลงของหนี้สิน และเงินสด เพื่อเป็นการตัดรายการ

เมื่อมีการลงบันทึกบัญชีอย่างถูกต้องแล้ว หนี้สินจะกลายเป็นองค์ประกอบสำคัญของงบการเงิน ซึ่งเกี่ยวข้องกับสินทรัพย์ และส่วนของผู้ถือหุ้น ตามสมการบัญชีดังนี้

สินทรัพย์ = หนี้สิน + ส่วนของผู้ถือหุ้น

ซึ่งมีผลต่องบการเงิน ตามรายละเอียดดังต่อไปนี้

1. งบฐานะการเงิน แสดงภาระผูกพันที่ต้องชำระในอนาคต ซึ่งต้องลงบันทึกตามหลักการทำบัญชี

2. งบกำไรขาดทุน แสดงภาระผูกพันที่เกี่ยวข้อง เช่น หนี้สินที่เกิดจากดอกเบี้ย ค่าใช้จ่ายค้างจ่าย ค่าเสื่อมราคา (ที่เกี่ยวข้องกับสินทรัพย์ที่มาจากการกู้ยืม) ซึ่งแสดงเป็นค่าใช้จ่าย

3. งบกระแสเงินสด ในกิจกรรมจัดหาเงินเพื่อให้ข้อมูลที่โปรงใส และครบถ้วน ผ่านกิจกรรมจัดหาเงิน และกิจกรรมดำเนินงาน

- กิจกรรมจัดหาเงิน เช่น การกู้ยืมเงิน (กระแสเงินสดรับ) และการจ่ายคืนเงินต้นกู้ (กระแสเงินสดจ่าย)

- กิจกรรมดำเนินงาน ที่เป็นการเปลี่ยนแปลงหนี้สินหมุนเวียน เช่น เจ้าหนี้การค้า ที่ส่งผลต่อกระแสเงินสดจากการดำเนินงาน

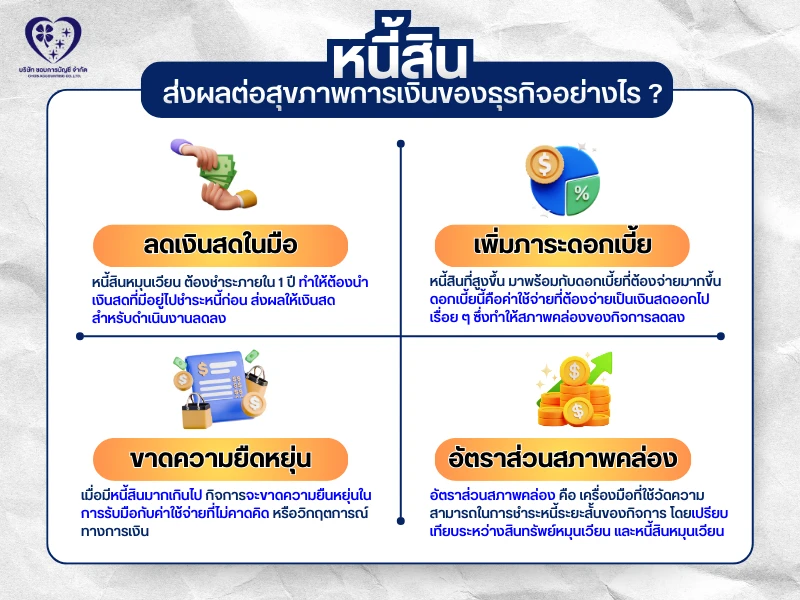

หนี้สิน ส่งผลต่อสุขภาพการเงินของธุรกิจอย่างไร ?

1. ลดเงินสดในมือ

หนี้สินหมุนเวียน (เช่น เจ้าหนี้การค้า หรือเงินกู้ระยะสั้น) ต้องชำระภายใน 1 ปี ทำให้ต้องนำเงินสดที่มีอยู่ไปชำระหนี้ก่อน ส่งผลให้เงินสดสำหรับดำเนินงานลดลง

2. เพิ่มภาระดอกเบี้ย

หนี้สินที่สูงขึ้น มาพร้อมกับดอกเบี้ยที่ต้องจ่ายมากขึ้น ดอกเบี้ยนี้คือค่าใช้จ่ายที่ต้องจ่ายเป็นเงินสดออกไปเรื่อย ๆ ทำให้สภาพคล่องของกิจการลดลง

3. ขาดความยืดหยุ่น

เมื่อมีหนี้สินมากเกินไป กิจการจะขาดความยืนหยุ่นในการรับมือกับค่าใช้จ่ายที่ไม่คาดคิด หรือวิกฤตการณ์ทางการเงิน

4. ส่งผลต่ออัตราส่วนสภาพคล่อง

อัตราส่วนสภาพคล่อง คือ เครื่องมือที่ใช้วัดความสามารถในการชำระหนี้ระยะสั้นของกิจการ โดยเปรียบเทียบระหว่างสินทรัพย์หมุนเวียน และหนี้สินหมุนเวียน ตามสมการหลักดังนี้

สินทรัพย์หมุนเวียน / หนี้สินหมุนเวียน

หากมีค่ามากกว่า 1 แสดงว่าธุรกิจมีสภาพคล่องสูง

หากมีค่าน้อยกว่า 1 แสดงว่าธุรกิจขาดสภาพคล่อง

5. สร้างวงจรหนี้สิน

หากธุรกิจขาดสภาพคล่อง อาจะทำให้ต้องกู้เงินเพิ่มเพื่อมาหักล้างหนี้สินเดิม หรือหมุนเวียนในธุรกิจ ทำให้ต้องแบกรับภาระหนี้สินเพิ่มขึ้นไปอีก

หนี้สินส่งผลต่อสภาพคล่องธุรกิจโดยตรง เพราะทำให้เกิดภาระผูกพันในการจ่ายคืนเงินต้น และดอกเบี้ย ซึ่งต้องใช้เงินสด (กระแสเงินสดออก) ทำให้เงินสดในมือลดลง หากมีหนี้สินมากเกินไปโดยเฉพาะหนี้สินหมุนเวียน จะทำให้สภาพคล่องต่ำลงจนอาจขาดเงินสดสำหรับการดำเนินงานได้ แม้หนี้สินบางประเภทจะช่วยให้ธุรกิจเติบโต แต่การบริหารจัดการหนี้สินที่ไม่ดีจะทำให้ธุรกิจมีเสี่ยงทางการเงิน และขาดความยืดหยุ่นค่ะ

รับทำบัญชี ลงบันทึกบัญชี และยื่นภาษีให้ถูกต้อง โดยชอบการบัญชี

เมื่อธุรกิจเริ่มมีหนี้สิน ไม่ว่าจะเป็นเงินกู้ เจ้าหนี้การค้า ภาษีค้างจ่าย หรือค่าใช้จ่ายค้างจ่าย การบันทึกบัญชีให้ถูกต้องตั้งแต่ต้นถือเป็นเรื่องสำคัญมาก เพราะมีผลโดยตรงต่อกำไร กระแสเงินสด และความน่าเชื่อถือของกิจการ หากจัดการหนี้สินไม่เป็นระบบ อาจทำให้ตัวเลขงบการเงินคลาดเคลื่อน และเสี่ยงปัญหาการเงินในระยะยาว

ชอบการบัญชี พร้อมดูแลบัญชีของท่าน ตั้งแต่การแยกประเภทหนี้สินหมุนเวียน และไม่หมุนเวียนให้ถูกต้อง บันทึกหนี้สิน ดอกเบี้ย และค่าใช้จ่ายที่เกี่ยวข้องตามหลักบัญชี จัดทำงบการเงินที่สะท้อนภาระหนี้ที่แท้จริงของธุรกิจ ช่วยวิเคราะห์โครงสร้างหนี้ เพื่อวางแผนการเงิน และภาษีอย่างเหมาะสม ช่วยให้คุณบริหารธุรกิจได้อย่างเต็มที่ ส่วนเรื่องบัญชี ให้เป็นหน้าที่ของเรานะคะ