งบทดลอง คืออะไร ?

งบทดลอง (Trial Balance) คือ รายงานสรุปยอดคงเหลือของบัญชีทุกบัญชีในสมุดบัญชีแยกประเภท ณ เวลาใดเวลาหนึ่ง โดยแบ่งออกเป็น 2 ฝั่ง คือฝั่งเดบิต (Debit) และฝั่งเครดิต (Credit) เพื่อตรวจสอบความถูกต้องของการบันทึกบัญชีว่ายอดรวมฝั่งเดบิต และฝั่งเครดิต เท่ากันหรือไม่ตามหลักบัญชีคู่ ทำให้มั่นใจว่าจะไม่มีข้อผิดพลาดจากการบันทึกบัญชี ซึ่งใช้เป็นข้อมูลตั้งต้นในการจัดทำงบการเงิน

ถ้าจะให้เข้าใจง่าย ๆ งบทดลองเปรียบเสมือนด่านตรวจคุณภาพข้อมูลบัญชี ก่อนที่จะนำไปจัดทำงบการเงินนั่นเองค่ะ

งบทดลอง มีความสำคัญต่อกิจการอย่างไร ?

1. ตรวจสอบความถูกต้องของการบันทึกบัญชี

ถ้ามียอดเดบิต และเครดิตไม่เท่ากัน แสดงว่ามีบางรายการบันทึกผิด หรือขาดหายไป ช่วยให้นักบัญชีตรวจพบความผิดพลาดได้ตั้งแต่เนิ่น ๆ ก่อนที่จะนำไปจัดทำงบการเงิน

2. เป็นฐานข้อมูลสำหรับจัดทำงบการเงิน

ในการจัดทำงบการเงินทั่วไป ไม่ว่าจะเป็นงบฐานะการเงิน งบกำไรขาดทุน งบกระแสเงินสด ล้วนดึงข้อมูลจากงบทดลองหลังปรับปรุงแล้ว ถ้างบทดลองไม่ถูกต้อง งบการเงินชุดอื่นก็จะผิดตามไปด้วย

3. ช่วยเจ้าของกิจการวางแผนธุรกิจ

งบทดลอง ทำให้เห็นภาพว่ากิจการมีสินทรัพย์ หนี้สิน และทุนอยู่ประมาณเท่าไร ทั้งยังทำให้ทราบยอดรายได้ ค่าใช้จ่าย และยอดคงเหลือต่าง ๆ ที่ใช้ประกอบการตัดสินใจทางธุรกิจ

4. ใช้ประกอบการยื่นภาษี

งบทดลองที่ถูกต้อง จะช่วยให้การคำนวณภาษีถูกต้องตามกฎหมาย และลดความเสี่ยงที่จะถูกสรรพากรตรวจสอบย้อนหลังจากการบันทึกบัญชีผิด

กิจการใดบ้างที่ต้องจัดทำงบทดลอง ?

โดยทั่วไปกิจการที่ต้องจดทำงบทดลอง คือกิจการประเภทนิติบุคคลที่ต้องบันทึกบัญชี และจัดทำงบการเงินตามที่กฎหมายกำหนดไว้ ดังนี้

- บริษัทจำกัด

- บริษัทมหาชนจำกัด

- ห้างหุ้นส่วนจำกัด

- ห้างหุ้นส่วนสามัญนิติบุคคล

สำหรับกิจการที่ยังไม่ได้จดทะเบียนนิติบุคคล หากมีการบันทึกบัญชีอย่างจริงจัง แนะนำให้ทำจัดงบทดลองไว้เพื่อเช็กตัวเองเช่นกัน เพราะช่วยให้เห็นภาพรวมของฐานะการเงิน และกำไรขาดทุนได้ชัดเจนขึ้นค่ะ

ต้องจัดทำงบทดลองตอนไหน ?

กิจการต้องจัดทำงบทดลองตอนสิ้นงวดบัญชี เช่น สิ้นเดือน ไตรมาส หรือสิ้นปี หลังจากที่บันทึกรายการบัญชีทั้งหมดลงในบัญชีแยกประเภท และหายอดคงเหลือแล้ว แนะนำให้จัดทำงบทดลองทุกเดือน เพื่อตรวจสอบยอดตัวเลขอย่างสม่ำเสมอ ทั้งยังเป็นการลดภาระในการตรวจสอบงบการเงินในช่วงสิ้นงวดบัญชี และลดความเสี่ยงที่จะเกิดปัญหาในการยื่นภาษีอีกด้วยค่ะ

ประเภทของงบทดลอง

งบทดลอง แบ่งออกเป็น 3 ประเภท ดังนี้

1. งบทดลองก่อนปรับปรุง

งบทดลองก่อนปรับปรุง (Unadjusted Trial Balance) คือ งบทดลองที่สรุปยอดคงเหลือของบัญชีแยกประเภททุกบัญชี ณ วันสิ้นงวด ก่อนที่จะมีการบันทึกรายการปรับปรุง (เช่น ค่าเสื่อมราคา, ค่าใช้จ่ายค้างจ่าย) เพื่อใช้เป็นจุดเริ่มต้นในการตรวจสอบความถูกต้องของยอดรวมเดบิต และเครดิต และเป็นพื้นฐานในการจัดทำงบทดลองหลังปรับปรุง และงบการเงินที่ถูกต้องแม่นยำ

2. งบทดลองหลังปรับปรุง

งบทดลองหลังปรับปรุง (Adjusted Trial Balance) คือ งบทดลองที่สรุปยอดคงเหลือของบัญชีทุกบัญชีที่จัดทำขึ้น หลังจากบันทึกรายการปรับปรุงบัญชี (Adjusting Entries) ณ วันสิ้นงวด เพื่อพิสูจน์ความถูกต้องทางบัญชี ทำให้ยอดรวมเดบิต และเครดิตเท่ากัน และเป็นข้อมูลที่ถูกต้องสำหรับการจัดทำงบการเงินต่อไป

งบทดลองหลังปรับปรุง จะแสดงยอดคงเหลือของบัญชีที่สะท้อนรายการค้างจ่าย (Accruals) ค่าใช้จ่ายรอการตัดบัญชี (Prepaid Expenses) ค่าเสื่อมราคา (Depreciation) รวมถึงรายการปรับปรุงอื่น ๆ ที่ตกค้างจากการบันทึกประจำวัน

3. งบทดลองหลังปิดบัญชี

งบทดลองหลังปิดบัญชี (Post-closing Trial Balance) คือ งบทดลองที่จัดทำขึ้นหลังจากการบันทึกรายการปิดบัญชีรายได้ ค่าใช้จ่าย และบัญชีกำไรขาดทุนทั้งหมดแล้ว โดยจะมีเฉพาะบัญชีที่เป็นงบฐานะการเงิน (สินทรัพย์ หนี้สิน และส่วนของเจ้าของ) ที่มีรายการคงเหลือ เพื่อตรวจสอบความถูกต้องของยอดเดบิต และเครดิตทั้งหมด ก่อนเริ่มต้นรอบบัญชีใหม่

งบทดลองหลังปิดบัญชี ช่วยยืนยันว่ายอดรวมเดบิตเท่ากับยอดรวมเครดิตของบัญชีถาวรทั้งหมด หลังจากปิดบัญชีแล้ว ซึ่งเป็นข้อมูลเริ่มต้นสำหรับรอบบัญชีถัดไป โดยรีเซ็ตบัญชีชั่วคราวให้เป็นศูนย์ ใช้สำหรับตรวจสอบความถูกต้องของยอดคงเหลือที่จะนำไปเป็นยอดยกไปในงวดบัญชีใหม่

องค์ประกอบของงบทดลอง

งบทดลองประกอบด้วย 4 ส่วนหลัก คือ หมายเลขบัญชี ชื่อบัญชี ยอดคงเหลือด้านเดบิต และยอดคงเหลือด้านเครดิต ดังนี้

1. หมายเลขบัญชี (Account Number) คือ รหัสตัวเลขที่ใช้ระบุแต่ละบัญชี เช่น บัญชีเงินสด หรือบัญชีลูกหนี้

2. ชื่อบัญชี (Account Name) คือ ชื่อบัญชีที่แสดงรายการ เช่น เงินสด ลูกหนี้การค้า เงินเบิกเกินบัญชี หรือค่าใช้จ่าย

3. ยอดคงเหลือด้านเดบิต (Debit Balance) คือ ยอดรวมของรายการที่บันทึกด้านเดบิตของแต่ละบัญชี บัญชีที่มียอดเดบิตมักจะเป็นบัญชีประเภทสินทรัพย์และค่าใช้จ่าย

4. ยอดคงเหลือด้านเครดิต (Credit Balance) คือ ยอดรวมของรายการที่บันทึกด้านเครดิตของแต่ละบัญชี บัญชีที่มียอดเครดิตมักจะเป็นบัญชีประเภทหนี้สิน ส่วนของเจ้าของ และรายได้

ขั้นตอนการจัดทำงบทดลองแบบเข้าใจง่าย

1. เขียนหัวงบทดลอง โดยการระบุชื่อกิจการ ชื่อรายงานว่า “งบทดลอง” และวันที่จัดทำ

2. รวบรวมยอดคงเหลือ โดยการนำยอดคงเหลือจากสมุดบัญชีแยกประเภททุกบัญชี

3. จัดเรียงบัญชี ใส่ชื่อบัญชี และเลขที่บัญชีลงในตาราง โดยเรียงตามลำดับหมวดหมู่บัญชี

4. บันทึกยอดคงเหลือ ใส่ยอดคงเหลือลงในช่องเดบิต หรือเครดิต ให้ตรงกับยอดดุลของบัญชีนั้น ๆ

5. รวมยอดของช่องเดบิต และเครดิต

6. ตรวจสอบยอดรวมของบัญชี โดยที่ยอดรวมฝั่งเดบิต จะต้องเท่ากับยอดรวมฝั่งเครดิต

ตัวอย่างงบทดลอง

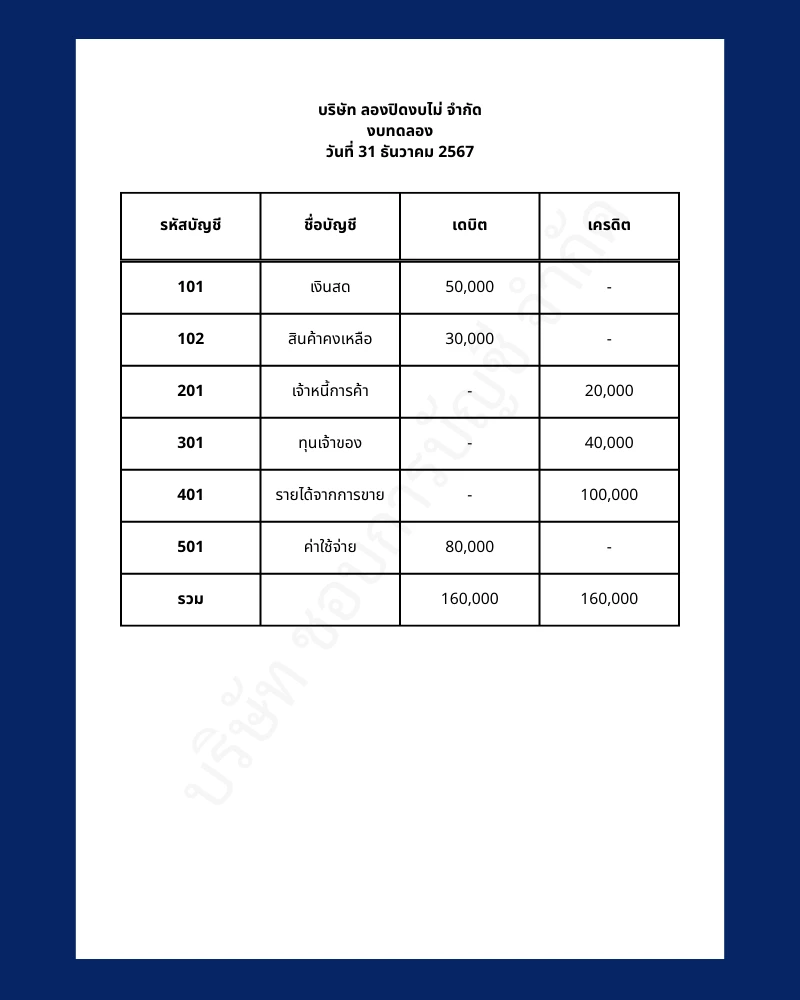

ในส่วนนี้ จะยกตัวอย่างให้เข้าใจง่าย ๆ โดยนำงบทดลองของบริษัท ลองปิดงบไม่ จำกัด ณ วันที่ 31 ธันวาคม 2567 มาประกอบการอธิบายดังนี้

- เงินสด 50,000 บาท

- สินค้าคงเหลือ 30,000 บาท

- เจ้าหนี้การค้า 20,000 บาท

- ทุนเจ้าของ 40,000 บาท

- รายได้จากการขาย 100,000 บาท

- ค่าใช้จ่าย 20,000 บาท

จะเห็นได้ว่ายอดเดบิต และเครดิต ไม่เท่ากัน แสดงว่าต้องมีบางรายการตกหล่น หรือผิดพลาด สมมุติว่ามีค่าใช้จ่าย 60,000 บาท ที่ยังไม่ได้บันทึก เมื่อบันทึกแล้ว งบทดลองหลังปรับปรุงจะกลายเป็นดังนี้

ตอนนี้ ยอดเดบิต และเครดิต เท่ากันแล้ว งบทดลองหลังปรับปรุง จึงพร้อมใช้เป็นฐานในการจัดทำงบกำไรชาดทุน และงบฐานะการเงิน ในขั้นตอนต่อไปแล้วค่ะ

สรุปสำหรับเจ้าของกิจการ

โดยสรุปแล้วนะคะ งบทดลอง คือรายงานสรุปยอดบัญชีทุกบัญชีที่นำไปใช้ตรวจสอบความถูกต้องของการบันทึกบัญชี ทุกกิจการที่มีการบันทึกบัญชี ควรจัดทำงบทดลองโดยเฉพาะกิจการประเภทนิติบุคคล สำหรับกิจการที่ต้องการบริหารธุรกิจแบบตรงไปตรงมา ควรให้ผู้ทำบัญชีส่งงบทดลองให้ตรวจสอบอย่างสม่ำเสมอ พร้อมอธิบายตัวเลขต่าง ๆ ให้ชัดเจน เช่น ยอดขายรวม ค่าใช้จ่ายหลัก สินค้าคงเหลือ หนี้ลูกค้า หรือหนี้เจ้าหนี้การค้า

รับทำบัญชี ปิดงบการเงิน ปิดงบเปล่าย้อนหลัง ปิดงบเปล่า โดย Chob Accounting

หากอ่านมาถึงตรงนี้แล้วรู้สึกว่า อยากมีงบทดลองที่ถูกต้องเชื่อถือได้ อยากปิดงบการเงินให้เรียบร้อยตามกำหนด หรือเคยหยุดทำบัญชีไปช่วงหนึ่ง แล้วต้องการปิดการเงินย้อนหลัง ให้ถูกต้อง ชอบการบัญชี (Chob Accounting) ยินดีให้บริการค่ะ บริการของเราคลอบคลุมตั้งแต่การวางระบบบัญชีให้มีงบทดลองทุกเดือน พร้อมตรวจสอบ และจัดทำงบทดลองก่อนปรับปรุง หลังปรับปรุง และหลังปิดบัญชี ไปจนถึงการปิดงบการเงินพร้อมยื่นงบตามกำหนด รวมถึงการให้คำปรึกษาเรื่องตัวเลขในงบทดลอง และงบการเงิน