ในกระบวนการจัดทำ และปิดงบการเงินของธุรกิจ ผู้สอบบัญชี ถือเป็นหนึ่งในคนสำคัญที่มีบทบาทโดยตรงต่อความน่าเชื่อถือของข้อมูลทางการเงิน แม้เจ้าของธุรกิจจำนวนมากจะคุ้นเคยกับคำนี้เป็นอย่างดี แต่ก็ยังมีไม่น้อยที่ยังไม่เข้าใจชัดเจนว่า ผู้สอบบัญชีมีขอบเขตหน้าที่อย่างไร และเหตุใดการเลือกผู้สอบบัญชีที่เหมาะสมจึงมีความสำคัญต่อธุรกิจ

ความเป็นจริง ผู้สอบบัญชีไม่ได้เป็นเพียงผู้ที่เข้ามาตรวจเอกสารในช่วงปลายปีเท่านั้น แต่เป็นผู้เชี่ยวชาญอิสระที่ช่วยตรวจสอบความถูกต้องของงบการเงิน และเพิ่มความน่าเชื่อถือให้ข้อมูลทางการเงินของกิจการ ซึ่งมีผลต่อทั้งผู้ถือหุ้น นักลงทุน เจ้าหนี้ และหน่วยงานที่เกี่ยวข้อง

ผู้สอบบัญชี คือใคร ?

ผู้สอบบัญชี คือ ผู้ประกอบวิชาชีพอิสระที่ทำหน้าที่ตรวจสอบงบการเงิน และแสดงความเห็นว่างบการเงินของกิจการถูกต้องตามมาตรฐานหรือไม่ เพื่อให้ผู้ถือหุ้น เจ้าหนี้ นักลงทุน หรือหน่วยงานรัฐนำข้อมูลทางการเงินไปใช้อย่างมั่นใจมากขึ้น

ในทางปฏิบัติ ผู้สอบบัญชีมีบทบาทสำคัญต่อธุรกิจ ดังนี้

- ช่วยเพิ่มความเชื่อถือให้งบการเงิน

- ช่วยสะท้อนความเสี่ยง หรือจุดอ่อนของระบบบัญชี

- ช่วยให้การยื่นงบการเงินเป็นไปตามข้อกำหนดของรัฐ

- ช่วยให้ผู้บริหาร และผู้ถือหุ้น ได้รับข้อมูลทางการเงินของธุรกิจที่น่าเชื่อถือมากขึ้น

หน้าที่ของผู้สอบบัญชี

หน้าที่หลักของผู้สอบบัญชี คือการตรวจสอบงบการเงิน และแสดงความเห็นอย่างเป็นอิสระ ซึ่งแตกต่างจากผู้ทำบัญชีที่มีหน้าที่ทำบัญชีแทนกิจการ และไม่ใช่การรับประกันว่าธุรกิจจะไม่มีความผิดพลาดเลย แต่เป็นการตรวจสอบตามมาตรฐานวิชาชีพว่างบการเงินไม่มีความผิดพลาดอันเป็นสาระสำคัญ โดยแบ่งออกเป็น 4 ข้อหลัก ๆ ดังนี้

1. ตรวจสอบงบการเงิน และเอกสารประกอบ

ผู้สอบบัญชีต้องตรวจสอบรายการสำคัญของงบการเงิน เช่น รายได้ ค่าใช้จ่าย ลูกหนี้ เจ้าหนี้ สินทรัพย์ ภาษี และหมายเหตุประกอบงบการเงิน โดยอาศัยเอกสารหลักฐาน และวิธีการตรวจสอบตามมาตรฐานวิชาชีพ

2. ประเมินความถูกต้อง และความสมเหตุสมผล

นอกจากการตรวจสอบแล้ว ผู้สอบบัญชียังต้องดูว่าการรับรู้รายการนั้น ถูกต้องตามหลักบัญชีหรือไม่ เช่น รับรู้รายได้ถูกงวดหรือเปล่า มีหนี้ค้างจ่ายที่ยังไม่บันทึกไหม หรือมีรายการที่ควรเปิดเผยเพิ่มเติมหรือไม่

3. แสดงความเห็นในรายงานผู้สอบบัญชี

ผลลัพธ์สำคัญของงานสอบบัญชีคือ รายงานของผู้สอบบัญชี ซึ่งจะระบุความเห็นต่องบการเงิน เช่น ไม่มีเงื่อนไข, มีเงื่อนไข, ไม่แสดงความเห็น หรือเห็นว่างบไม่ถูกต้องตามควร โดยระบบ DBD e-Filing จะมีช่องให้กรอกข้อมูลผู้สอบบัญชีรับอนุญาต วันที่รับรองงบ และเงื่อนไขการแสดงความเห็นในรายงานการสอบบัญชีโดยตรง

4. รักษาความเป็นอิสระ และจรรยาบรรณ

ผู้สอบบัญชีต้องเป็นอิสระจากกิจการที่ตนเองตรวจสอบ เพราะถ้ามีผลประโยชน์ทับซ้อน ความน่าเชื่อถือของรายงานทางการเงินจะลดลงทันที

คุณสมบัติของผู้สอบบัญชี

โดยทั่วไป ผู้สอบบัญชีที่ลงลายมือชื่อรับรองงบการเงิน ต้องมีคุณสมบัติตามกฎหมาย และหลักเกณฑ์ของหน่วยงานที่เกี่ยวข้อง โดยเฉพาะผู้สอบบัญชีรับอนุญาตต้องอยู่ภายใต้ข้อบังคับของสภาวิชาชีพบัญชี ดังนี้

- ต้องมีใบอนุญาต หรือสถานะวิชาชีพถูกต้องตามประเภทงาน

- ต้องผ่านหลักเกณฑ์การฝึกหัดงาน/ฝึกอบรมตามที่กำหนด

- ต้องไม่มีลักษณะต้องห้ามตามกฎหมาย หรือข้อกำหนดของหน่วยงานกำกับ

- หากเป็นผู้สอบบัญชีตลาดทุน ต้องได้รับความเห็นชอบจาก ก.ล.ต. เพิ่มเติมจากการเป็นผู้สอบบัญชีทั่วไป

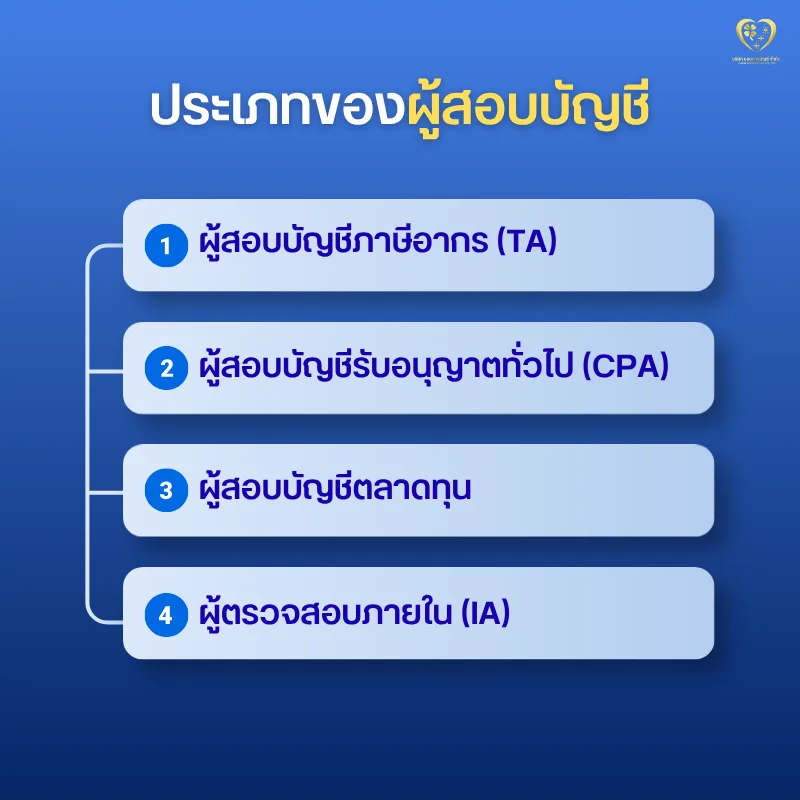

ประเภทของผู้สอบบัญชี

ผู้สอบบัญชี สามารถแบ่งประเภทตามสังกัดหน้าที่การทำงาน ขอบเขตงาน และกลุ่มกิจการที่ตรวจสอบได้ ดังนี้

1. ผู้สอบบัญชีภาษีอากร (TA)

ผู้สอบบัญชีภาษีอากร (TA) คือ ผู้สอบบัญชีที่มีสิทธิตรวจสอบ และรับรองบัญชีได้เฉพาะห้างหุ้นส่วนที่จดทะเบียนนิติบุคคลตามกฎหมาย และต้องเป็นห้างหุ้นส่วนที่ได้รับการยกเว้นให้ไม่ต้องส่งงบการเงินให้ผู้สอบบัญชีรับอนุญาตตรวจสอบ โดยเกณฑ์ที่กรมสรรพากรกำหนดคือ ทุนจดทะเบียนไม่เกิน 5 ล้านบาท สินทรัพย์รวมไม่เกิน 30 ล้านบาท และรายได้รวมไม่เกิน 30 ล้านบาท

2. ผู้สอบบัญชีรับอนุญาตทั่วไป (CPA)

ผู้สอบบัญชีรับอนุญาต (CPA) คือ ผู้สอบบัญชีที่ได้รับใบอนุญาตตามหลักเกณฑ์ของสภาวิชาชีพบัญชี เพื่อทำหน้าที่ตรวจสอบ และรับรองงบการเงินของนิติบุคคลตามมาตรฐานการตรวจสอบบัญชี

3. ผู้สอบบัญชีตลาดทุน (List of auditors approved by the office of SEC)

ผู้สอบบัญชีตลาดทุน คือ ผู้สอบบัญชีรับอนุญาต (CPA) ที่ได้รับความเห็นชอบเพิ่มเติมจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ให้สามารถสอบบัญชี และลงนามรับรองงบการเงินของกิจการในตลาดทุน หรือกิจการที่อยู่ภายใต้การกำกับของ ก.ล.ต. ได้ โดยมีการกำหนดคุณสมบัติรายบุคคล และคุณสมบัติของสำนักงานสอบบัญชีเพิ่มเติมจากผู้สอบบัญชีทั่วไป และความเห็นชอบมีอายุคราวละไม่เกิน 5 ปี

4. ผู้ตรวจสอบภายใน (IA)

ผู้ตรวจสอบภายใน (IA) คือ ผู้ที่ช่วยตรวจสอบระบบควบคุมภายใน กระบวนการทำงาน ความเสี่ยง และการปฏิบัติตามนโยบายขององค์กรจากมุมภายใน ไม่ใช่ผู้สอบบัญชีที่มารับรองงบการเงินต่อหน่วยงานภายนอก

เคล็ดลับการเลือกผู้สอบบัญชี

1. ตรวจสอบคุณสมบัติขั้นพื้นฐาน

ผู้สอบบัญชีต้องเป็นผู้สอบบัญชีรับอนุญาต (CPA) หรือผู้สอบบัญชีภาษีอากร (TA) ที่ขึ้นทะเบียนถูกต้อง และตรวจสอบว่าใบอนุญาตยังใช้งานได้ปกติเท่านั้น

2. พิจารณาประสบการณ์ และความเชี่ยวชาญ

เลือกผู้สอบบัญชีที่มีประสบการณ์ตรงในธุรกิจประเภทเดียวกัน เพราะจะมีเข้าใจในธุรกิจ และความเสี่ยงเฉพาะกลุ่มได้ดีกว่า

3. ประเมินความเป็นอิสระ และจรรยาบรรณ

ผู้สอบบัญชีต้องมีความเป็นอิสระ ไม่มีส่วนได้เสีย หรือความสัมพันธ์ส่วนตัวกับบริษัทที่ว่าจ้าง เพื่อความโปร่งใสในการทำงาน

4. ตรวจสอบหลักฐานการรับงาน (หนังสือตอบรับ)

ต้องจัดทำหนังสือตอบรับงานการตรวจสอบ และรับรองบัญชี (Engagement Letter) เป็นลายลักษณ์อักษร เพื่อยืนยันขอบเขตการทำงาน

5. ประเมินทีมงาน และแนวทางการทำงาน

ทีมงานของผู้สอบบัญชี ต้องมีความรู้เรื่องมาตรฐานรายงานทางการเงิน และผู้สอบบัญชีต้องลงมาตรวจสอบจริง

6. การพิจารณาค่าตอบแทน

ค่าสอบบัญชีควรสมเหตุสมผลตามขอบเขตงาน ไม่ควรเลือกเพราะราคาถูกที่สุดเพียงอย่างเดียว

คุณพัทธนันท์ วัชรโชติธาดาพงษ์ – ประธานกรรมการบริหาร Chob Accounting ผู้เชี่ยวชาญในการให้บริการรับทำบัญชี ได้แบ่งปันว่า “ธุรกิจจำนวนมากไม่ได้มีปัญหาในเรื่องของการหาผู้สอบบัญชีไม่ได้ แต่มีปัญหาในเรื่องเอกสาร และข้อมูลภายในที่ยังไม่พร้อมมากกว่า เช่น รายได้ยังบันทึกไม่ครบ ค่าใช้จ่ายบางรายการไม่มีหลักฐาน หรือรายการระหว่างกรรมการกับบริษัทยังไม่ชัดเจน เมื่อถึงช่วงปิดงบ ทำให้ผู้สอบบัญชีต้องขอข้อมูลเพิ่มหลายรอบ ส่งผลให้การตรวจสอบล่าช้าตามไปด้วย ดังนั้น หากอยากให้การตรวจสอบบัญชีดำเนินไปอย่างไม่มีปัญหา สิ่งสำคัญไม่ใช่แค่การเลือกผู้สอบบัญชีให้ถูกคนเท่านั้น แต่ต้องจัดเตรียมข้อมูลของกิจการให้พร้อมตั้งแต่ต้นด้วยค่ะ”

สรุป

ผู้สอบบัญชี คือ ผู้เชี่ยวชาญอิสระที่ช่วยตรวจสอบ และเพิ่มความน่าเชื่อถือให้งบการเงินของธุรกิจ แต่สิ่งสำคัญไม่แพ้การรู้ความหมาย คือการรู้ว่าธุรกิจของคุณต้องใช้ผู้สอบบัญชีประเภทไหน เพราะผู้สอบบัญชีแต่ละประเภท มีอำนาจหน้าที่ และขอบเขตงานไม่เหมือนกัน หากเลือกให้ถูกต้องตั้งแต่ต้น ก็จะทำให้การปิดงบการเงินเป็นไปอย่างถูกต้อง และช่วยลดความเสี่ยงที่จะเกิดปัญหาเรื่องบัญชีและภาษีในระยะยาวได้เป็นอย่างมาก

สำหรับเจ้าของธุรกิจทั่วไป โดยเฉพาะบริษัทจำกัด ประเด็นที่ควรโฟกัสคือการเลือกผู้สอบบัญชีที่มีสถานะถูกต้อง ตรวจสอบได้ สื่อสารดี และเข้าใจธุรกิจของคุณจริง เพราะผู้สอบบัญชีที่ดีไม่ใช่แค่ผู้ลงลายมือชื่อในงบการเงิน แต่เป็นหนึ่งในคนสำคัญที่ช่วยให้ข้อมูลทางการเงินของธุรกิจน่าเชื่อถือนั่นเองค่ะ

อ้างอิง :

- สิทธิของผู้สอบบัญชีภาษีอากร กรมสรรพากร

- ข้อบังคับว่าด้วยหลักเกณฑ์ และคุณสมบัติของผู้สอบบัญชีรับอนุญาต สภาวิชาชีพบัญชี