เมื่อพูดถึงเรื่องภาษีในประเทศไทย หลาย ๆ คน อาจเคยได้ยิน หรือเคยเห็นคำว่า “ภ.พ.30” ผ่านหูผ่านตามาบ้าง แต่ก็ยังไม่เข้าใจว่ามันคืออะไร และมีความสำคัญอย่างไร โดยเฉพาะเจ้าของกิจการ หรือผู้ประกอบการที่ต้องรับผิดชอบในเรื่องภาษีเงินได้ และภาษีมูลค่าเพิ่ม

ในบทความนี้ ชอบการบัญชี จะพาไปรู้จักแบบยื่นภาษีมูลค่าเพิ่ม (ภ.พ.30) พร้อมค้นหาคำตอบว่ามีกิจการใดบ้างที่ต้องยื่นภาษีมูลค่าเพิ่ม (VAT) ค่ะ

ภ.พ.30 คืออะไร ?

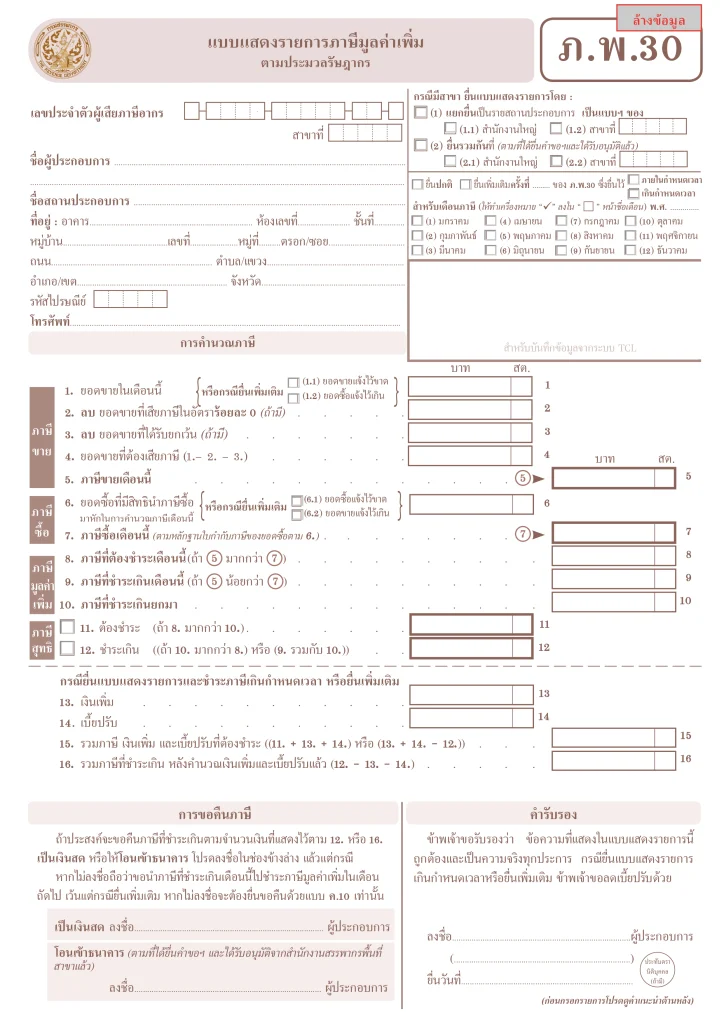

ภ.พ.30 คือ แบบแสดงรายการภาษีมูลค่าเพิ่ม (VAT) ที่ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม ต้องยื่นต่อกรมสรรพากรในทุกเดือน โดยแบบแสดงรายการนี้ มีจุดประสงค์เพื่อแสดงรายการขาย รายการซื้อ และจำนวนภาษีมูลค่าเพิ่มที่ผู้ประกอบการต้องชำระ หรือต้องขอคืนภาษี

ภาษีที่ต้องยื่นให้กับกรมสรรพากรเป็นประจำทุกเดือน มีดังนี้

1. ภาษีซื้อ คือ ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจ่ายให้กับผู้ขาย คู่ค้า หรือผู้ให้บริการ เมื่อซื้อสินค้า หรือบริการ เพื่อนำมาใช้ในกิจการ

2. ภาษีขาย คือ ภาษีมูลค่าเพิ่มที่ธุรกิจเรียกเก็บจากลูกค้า เมื่อขายสินค้า หรือให้บริการ

ภาษีซื้อ ภาษีขาย คืออะไร ธุรกิจใหม่ต้องรู้ !

กิจการใดบ้าง ที่ต้องยื่น ภ.พ.30 ?

กิจการที่ต้องยื่น ภ.พ.30 คือ กิจการที่จดทะเบียนภาษีมูลค่าเพิ่ม เพื่อเป็นผู้ประกอบการจดทะเบียน แล้วจะรู้ได้ยังไงว่าจะต้องจด VAT ตอนไหน ? โดยที่กิจการที่ต้องจด VAT ต้องมีคุณสมบัติตามเกณฑ์ ดังนี้

1. ผู้ประกอบกิจการที่มีรายรับจากการขายสินค้าหรือให้บริการเป็นปกติธุระ เกินกว่า 1.8 ล้านบาทต่อปี

2. ผู้ประกอบกิจการขายสินค้าหรือให้บริการ ซึ่งมีแผนงานที่สามารถพิสูจน์ได้ว่า ได้มีการดำเนินการ และเตรียมการประกอบกิจการอันเป็นเหตุให้ต้องมีการซื้อสินค้า หรือรับบริการที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม เช่น การก่อสร้างโรงงาน ก่อสร้างอาคารสำนักงาน หรือการติดตั้งเครื่องจักร

3. ผู้ประกอบการอยู่นอกราชอาณาจักร และได้ขายสินค้าหรือให้บริการในราชอาณาจักรเป็นปกติธุระ โดยมีตัวแทนอยู่ในราชอาณาจักร ให้ตัวแทนเป็นผู้มีหน้าที่รับผิดชอบการจดทะเบียน

ยื่นภ.พ.30 ผ่านช่องทางใดได้บ้าง และยื่นได้ถึงตอนไหน ?

หลังจากที่กิจการของคุณมีรายได้มากกว่า 1.8 ล้านบาท/ปี หรือมีการซื้อของ ใช้จ่ายเพื่อเริ่มต้นกิจการ จะต้องทำการขอจดทะเบียนภาษีมูลค่าเพิ่มก่อน สามารถทำได้ 2 ช่องทาง ดังนี้

1. ยื่นแบบคำขอผ่านช่องทางออนไลน์ที่ vsinter.rd.go.th/rd-webcontent-web/#/internet-vat-req

2. ยื่นแบบคำขอที่กรมสรรพากร

จากนั้น ให้ยื่นแบบภ.พ.30 พร้อมเอกสารสำคัญอย่างใบกำกับภาษี ให้กับกรมสรรพากรใกล้บ้าน ภายในวันที่ 15 ของเดือนถัดไป หรือยื่นผ่านระบบออนไลน์ได้ที่ rd.go.th ภายในวันที่ 23 ของเดือนถัดไป ถึงแม้ว่าในเดือนนั้น ๆ จะไม่มียอดซื้อ หรือว่ายอดขาย ก็ต้องทำการยื่นแบบเปล่า

ในกรณีที่ยื่นผ่านระบบออนไลน์ หากยื่นหลังจากวันที่ 23 จะต้องเสียค่าปรับ แต่ในกรณีวันที่ 23 ตรงกับวันหยุดสุดสัปดาห์ หรือวันหยุดนักขัตฤกษ์ สามารถนำมายื่นในวันถัดไปที่เปิดทำการได้ โดยที่ไม่เสียค่าปรับ

ภ.พ.30 ถือเป็นแบบฟอร์มที่เปรียบเหมือนสัญญาณแห่งการเติบโตของธุรกิจอย่างแท้จริง เพราะผู้มีหน้าที่ยื่นแบบ คือผู้ประกอบการ หรือธุรกิจที่มีรายได้มากกว่า 1.8 ล้านบาท/ปี และได้ทำการจดทะเบียนภาษีมูลค่าเพิ่ม เพื่อเป็นผู้ประกอบการจดทะเบียนแล้ว

ในส่วนของการกรอกข้อมูล ก็ไม่ได้ยากอย่างที่คิด เพียงแค่ดาวน์โหลดแบบฟอร์ม แล้วกรอกรายละเอียดเกี่ยวกับกิจการให้ถูกต้องตามความจริง ไม่ว่าจะเป็นยอดขาย พร้อมคำนวณภาษีขายในเดือนดังกล่าว ด้วยอัตราภาษี 7 % รวมถึงยอดซื้อ และภาษีซื้อ ตามที่ระบุไว้ในใบกำกับภาษีซื้อ-ขาย ของเดือนนั้น ๆ เพียงเท่านี้ ก็นำไปยื่นให้กับกรมสรรพากรได้แล้วค่ะ

หากมีข้อสงสัยเรื่องภาษีมูลค่าเพิ่ม หรือเกิดปัญหาเกี่ยวกรอกข้อมูลในแบบ ภ.พ.30 สามารถติดต่อเข้ามาที่ชอบการบัญชี ได้เลย เรายินดีตอบทุกคำถาม และให้คำปรึกษาในทุกเรื่องที่เกี่ยวกับบัญชี และภาษีค่ะ

อ้างอิง :