การวางผังบัญชี ถือเป็นขั้นตอนสำคัญที่ทุกธุรกิจ ไม่ว่าจะเป็นบริษัท หรือห้างหุ้นส่วน จะต้องให้ความสำคัญตั้งแต่วันแรกที่จดทะเบียน หากผังบัญชีไม่สอดคล้องกับการทำธุรกิจ อาจทำให้เกิดปัญหาในการบันทึกบัญชี จัดทำงบการเงิน รวมถึงการยื่นภาษีด้วย เพื่อหลีกเลี่ยงปัญหาเหล่านี้ ชอบการบัญชี จะพาคุณไปทำความเข้าใจว่า ผังบัญชีคืออะไร มีความสำคัญอย่างไร และธุรกิจใหม่ควรวางผังบัญชีแบบไหนถึงจะเอื้อต่อการเติบโตในระยะยาวค่ะ

ผังบัญชี คืออะไร ?

ผังบัญชี (Chart of Accounts หรือ COA) คือ การจัดรายชื่อบัญชี และเลขบัญชีทั้งหมดของกิจการ ซึ่งเป็นการจำแนกบัญชีให้เป็นหมวดหมู่ก่อนที่จะบันทึกลงในสมุดบัญชี โดยการกำหนดชื่อ และเลขที่บัญชีของแต่ละบัญชีให้ครบถ้วน

โดยที่คุณน้ำ พัทธนันท์ วัชรโชติธาดาพงษ์ ผู้บริหารของ ชอบการบัญชี (Chob Accounting) ได้แบ่งปันว่า

“ผังบัญชีทำหน้าที่เป็นไกด์ไลน์ที่ช่วยให้บันทึกบัญชีเป็นระบบ โดยที่ทุกธุรกรรมทางการเงินต้องถูกบันทึกลงในบัญชีใดบัญชีหนึ่งตามผังบัญชีเสมอ พูดง่าย ๆ ก็คือ หากไม่มีผังบัญชี ก็จะทำให้การบันทึกบัญชีมีความสับสน และอาจก่อให้เกิดข้อผิดพลาดได้ค่ะ”

การวางผังบัญชี และการกำหนดเลขที่บัญชี

เนื่องจากแต่ละธุรกิจมีลักษณะการดำเนินงาน ขนาดกิจการ และความซับซ้อนที่แตกต่างกัน จึงไม่สามารถใช้ผังบัญชีในรูปแบบเดียวกันได้ทั้งหมด ธุรกิจแต่ละประเภทควรวางผังบัญชีให้สอดคล้องกับรูปแบบการดำเนินธุรกิจ และลักษณะรายการทางการเงินที่เกิดขึ้นจริง เพื่อให้การบันทึกบัญชีมีความถูกต้อง และใช้งานได้ในระยะยาว

ในทางปฏิบัติ ผังบัญชีจะถูกแบ่งตามหมวดบัญชีหลัก และภายในแต่ละหมวดจะประกอบด้วยบัญชีย่อยจำนวนมาก จึงมีการกำหนดเลขที่บัญชี เพื่อให้จัดการ และอ้างอิงได้ง่าย โดยทั่วไปจะใช้ตัวเลขแรกแทนหมวดบัญชี และตามด้วยตัวเลขอีก 2–3 หลักสำหรับแยกประเภทบัญชีย่อย ซึ่งรองรับการบันทึกบัญชีที่หลากหลาย และเอื้อต่อการขยายธุรกิจในอนาคตโดยไม่ต้องปรับโครงสร้างผังบัญชีใหม่ทั้งหมด

การวางผังบัญชี ตามหมวดบัญชี

การกำหนดเลขที่บัญชีหลัก จะสอดคล้องตามหลักบัญชี 5 หมวด ดังนี้

หมวดที่ 1 สินทรัพย์ เลขที่บัญชี 1

หมวดที่ 2 หนี้สิน เลขที่บัญชี 2

หมวดที่ 3 ส่วนของเจ้าของ เลขที่บัญชี 3

หมวดที่ 4 รายได้ เลขที่บัญชี 4

หมวดที่ 5 ค่าใช้จ่าย เลขที่บัญชี 5

การกำหนดเลขที่บัญชี ของแต่ละหมวดบัญชี

การกำหนดเลขที่บัญชีย่อย จะกำหนดใช้ตัวเลข 3-4 หลัก โดยเลขตัวแรกจะใช้แทนหมวดบัญชีหลัก เช่น สินทรัพย์ หนี้สิน หรือรายได้ ส่วนตัวเลขถัดมาจะใช้แยกเป็นบัญชีย่อย ตามประเภทของรายการทางการเงิน ตามตัวอย่างดังต่อไปนี้

1. หมวดสินทรัพย์ ขึ้นต้นด้วยเลข 1

สินทรัพย์หมุนเวียน

| ชื่อบัญชี | เลขที่บัญชี |

|---|---|

| เงินสด | 1101 |

| เงินฝากธนาคาร | 1102 |

| เงินสดย่อย | 1103 |

| เงินลงทุนชั่วคราว | 1104 |

| ลูกหนี้การค้า | 1105 |

| ลูกหนี้อื่น ๆ | 1106 |

| เงินให้กู้ยืม | 1107 |

สินทรัพย์ไม่หมุนเวียน

| ชื่อบัญชี | เลขที่บัญชี |

|---|---|

| หลักทรัพย์เพื่อขาย | 1201 |

| ที่ดิน | 1202 |

| อาคาร | 1203 |

| รถยนต์ | 1204 |

| อุปกรณ์สำนักงาน | 1205 |

| ลิขสิทธิ์ | 1206 |

2. หมวดหนี้สิน ขึ้นต้นด้วยเลข 2

หนี้สินหมุนเวียน

| ชื่อบัญชี | เลขที่บัญชี |

|---|---|

| เจ้าหนี้เงินกู้ | 2101 |

| เจ้าหนี้การค้า | 2102 |

| เจ้าหนี้อื่น ๆ | 2103 |

| ตั๋วเงินจ่าย | 2104 |

| ภาษีหัก ณ ที่จ่าย | 2105 |

| ค่าบริการรับล่วงหน้า | 2106 |

| ดอกเบี้ยค้างจ่าย | 2107 |

หนี้สินไม่หมุนเวียน

| ชื่อบัญชี | เลขที่บัญชี |

|---|---|

| ตั๋วเงินจ่ายระยะยาว | 2201 |

| หุ้นกู้ | 2202 |

| เจ้าหนี้ – เงินกู้โดยมีจำนอง | 2203 |

3. หมวดส่วนของเจ้าของ ขึ้นต้นด้วยเลข 3

| ชื่อบัญชี | เลขที่บัญชี |

|---|---|

| ทุน | 3101 |

| หุ้นกู้ | 3102 |

| เจ้าหนี้ – เงินกู้โดยมีจำนอง | 3103 |

4. หมวดรายได้ ขึ้นต้นด้วยเลข 4

| ชื่อบัญชี | ชื่อบัญชี |

|---|---|

| รายได้ค่าบริการ | 4101 |

| รายได้จากการขายสินค้า | 4102 |

| รายได้อื่น ๆ | 4103 |

| ดอกเบี้ยรับ | 4104 |

5. หมวดค่าใช้จ่าย ขึ้นต้นด้วยเลข 5

| ชื่อบัญชี | เลขที่บัญชี |

|---|---|

| ซื้อวัสดุ | 5101 |

| ค่าเช่า | 5102 |

| ค่าเบี้ยประกัน | 5103 |

| ค่าโฆษณา | 5104 |

| เงินเดือน | 5105 |

| ค่าสาธารณูปโภค | 5106 |

| ค่าวัสดุสิ้นเปลือง | 5107 |

ความสำคัญ และประโยชน์ของผังบัญชี

- บันทึกบัญชีได้ถูกต้อง ไม่สับสน

- แยกรายได้–ค่าใช้จ่ายชัดเจน

- จัดทำงบการเงินได้ง่าย และแม่นยำ

- วิเคราะห์ผลการดำเนินงานได้จริง

- ลดความเสี่ยงด้านภาษี และการตรวจสอบย้อนหลัง

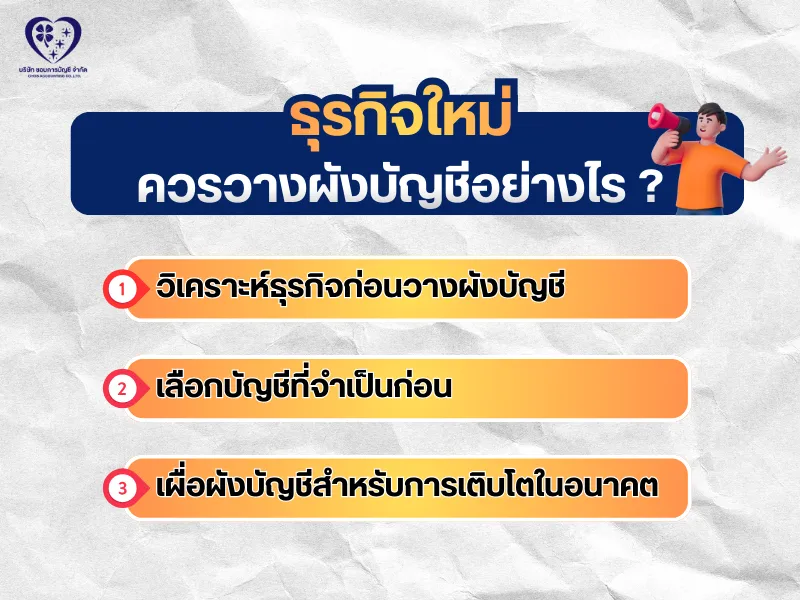

ธุรกิจใหม่ ควรวางผังบัญชีอย่างไร ?

สำหรับธุรกิจใหม่ สามารถวางผังบัญชีตามแนวทางดังต่อไปนี้

1. วิเคราะห์ธุรกิจก่อนวางผังบัญชี

ก่อนที่จะเริ่มวางผังบัญชี ต้องทำการวิเคราะห์ธุรกิจให้ดีก่อน เช่น หากเป็นธุรกิจน้ำเข้า-ส่งออก จะต้องมีบัญชีกู้ยืม บัญชีภาษีที่เกี่ยวข้อง หรือหากเป็นธุรกิจบริการ ก็อาจไม่จำเป็นต้องมีบัญชีสินค้าคงเหลือ เป็นต้น หากมีการวิเคราะห์ข้อมูลในส่วนนี้แล้ว ก็จะช่วยให้ผังบัญชีมีความเหมาะสมตามความเป็นจริง

2. เลือกบัญชีที่จำเป็นก่อน

สำหรับธุรกิจใหม่ ไม่มีความจำเป็นที่จะต้องใส่บัญชีเยอะตั้งแต่เริ่ม โดยให้เริ่มจากบัญชีที่จะมีการใช้งานจริงก่อน เช่น

- เงินสด

- เงินฝากธนาคาร

- ลูกค้า

- เจ้าหนี้

- ทุนจดทะเบียน

- รายได้จากการขาย

- ค่าใช้จ่ายต่าง ๆ

จากนั้น ค่อยเพิ่มบัญชีอื่น ๆ ตามเข้ามา ซึ่งจะทำให้ง่ายต่อการบริหารมากขึ้นค่ะ

3. เผื่อผังบัญชีสำหรับการเติบโตในอนาคต

เพื่อรองรับการเติบโตในอนาคต ควรมีการวางแผนว่าจะต้องเพิ่มบัญชีอะไรเข้ามาบ้าง เช่น หากคาดว่าจะมีสาขาเพิ่มเติม หรือมีสินค้าหลายประเภท ให้วางโครงสร้างผังบัญชีสำหรับการบันทึกในรายการที่หลากหลายเช่น รายได้ใหม่ ค่าใช้จ่ายใหม่ สาขา หรือโปรเจกต์ในอนาคต เป็นต้น

สรุป

โดยสรุปแล้ว ผังบัญชี คือโครงสร้างพื้นฐานของการทำบัญชีที่ธุรกิจทุกประเภทต้องมี หากวางผังบัญชีได้ถูกต้องตั้งแต่ต้นจะช่วยให้บันทึกบัญชีง่ายขึ้น งบการเงินถูกต้อง วางแผนภาษีได้อย่างมีประสิทธิภาพ และรองรับการเติบโตในระยะยาว สำหรับธุรกิจใหม่ การให้ความสำคัญต่อการวางผังบัญชีให้ถูกต้องตั้งแต่แรก จะช่วยลดความเสี่ยงที่จะเกิดข้อผิดพลาดทางบัญชีได้มากขึ้นค่ะ

รับทำบัญชี วางผังบัญชีตรงประเภทธุรกิจ ใช้งานได้จริง โดยชอบการบัญชี

ชอบการบัญชี (Chob Accounting) ให้บริการรับทำบัญชี เราดูแลตั้งแต่การวิเคราะห์รูปแบบธุรกิจ วางผังบัญชีตามหมวดบัญชี 5 หมวด กำหนดเลขที่บัญชีให้เป็นระบบ ไปจนถึงการบันทึกบัญชี ยื่นภาษี และปิดงบการเงินอย่างถูกต้องตามกฎหมาย โดยทีมงานผู้เชี่ยวชาญที่เข้าใจทั้งบัญชี และธุรกิจที่หลากหลาย

หากคุณต้องการระบบบัญชีที่ใช้งานได้จริง ไม่ซับซ้อน งบการเงินอ่านเข้าใจ ต่อยอดการตัดสินใจได้ ลดความเสี่ยงปัญหาบัญชี และภาษีย้อนหลัง ให้ชอบการบัญชีดูแลตั้งแต่ต้น ช่วยให้คุณโฟกัสไปที่การทำธุรกิจได้อย่างเต็มที่ค่ะ

อ้างอิง : ผังบัญชี คณะบริหารธุรกิจและเทคโนโลยีสารสนเทศ มหาวิทยาลัยเทคโนโลยีราชมงคลตะวันออก