เมื่อพูดถึงเรื่องภาษีในประเทศไทย หลาย ๆ คน อาจเคยได้ยิน หรือเคยเห็นคำว่า “ภ.พ.30” ผ่านหูผ่านตามาบ้าง แต่ก็ยังไม่เข้าใจว่ามันคืออะไร และมีความสำคัญอย่างไร โดยเฉพาะเจ้าของกิจการ หรือผู้ประกอบการที่ต้องรับผิดชอบในเรื่องภาษีเงินได้ และภาษีมูลค่าเพิ่ม

ในบทความนี้ ชอบการบัญชี จะพาไปรู้จักแบบยื่นภาษีมูลค่าเพิ่ม (ภ.พ.30) พร้อมค้นหาคำตอบว่ามีกิจการใดบ้างที่ต้องยื่นภาษีมูลค่าเพิ่ม (VAT) ค่ะ

ภ.พ.30 คืออะไร ?

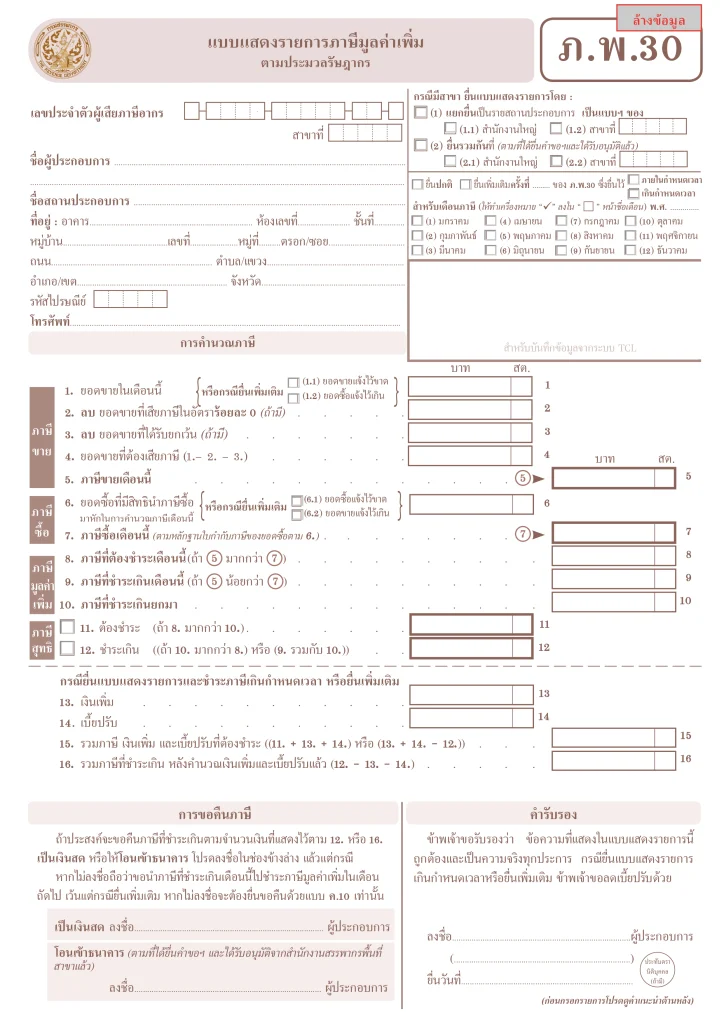

ภ.พ.30 คือ แบบแสดงรายการภาษีมูลค่าเพิ่ม (VAT) ที่ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม ต้องยื่นต่อกรมสรรพากรในทุกเดือน โดยแบบแสดงรายการนี้ มีจุดประสงค์เพื่อแสดงรายการขาย รายการซื้อ และจำนวนภาษีมูลค่าเพิ่มที่ผู้ประกอบการต้องชำระ หรือต้องขอคืนภาษี

ภาษีที่ต้องยื่นให้กับกรมสรรพากรเป็นประจำทุกเดือน มีดังนี้

1. ภาษีซื้อ คือ ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจ่ายให้กับผู้ขาย คู่ค้า หรือผู้ให้บริการ เมื่อซื้อสินค้า หรือบริการ เพื่อนำมาใช้ในกิจการ

2. ภาษีขาย คือ ภาษีมูลค่าเพิ่มที่ธุรกิจเรียกเก็บจากลูกค้า เมื่อขายสินค้า หรือให้บริการ

กิจการใดบ้าง ที่ต้องยื่น ภ.พ.30 ?

กิจการที่ต้องยื่น ภ.พ.30 คือ กิจการที่จดทะเบียนภาษีมูลค่าเพิ่ม เพื่อเป็นผู้ประกอบการจดทะเบียน แล้วจะรู้ได้ยังไงว่าจะต้องจด VAT ตอนไหน ? โดยที่กิจการที่ต้องจด VAT ต้องมีคุณสมบัติตามเกณฑ์ ดังนี้

1. ผู้ประกอบกิจการที่มีรายรับจากการขายสินค้าหรือให้บริการเป็นปกติธุระ เกินกว่า 1.8 ล้านบาทต่อปี

2. ผู้ประกอบกิจการขายสินค้าหรือให้บริการ ซึ่งมีแผนงานที่สามารถพิสูจน์ได้ว่า ได้มีการดำเนินการ และเตรียมการประกอบกิจการอันเป็นเหตุให้ต้องมีการซื้อสินค้า หรือรับบริการที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม เช่น การก่อสร้างโรงงาน ก่อสร้างอาคารสำนักงาน หรือการติดตั้งเครื่องจักร

3. ผู้ประกอบการอยู่นอกราชอาณาจักร และได้ขายสินค้าหรือให้บริการในราชอาณาจักรเป็นปกติธุระ โดยมีตัวแทนอยู่ในราชอาณาจักร ให้ตัวแทนเป็นผู้มีหน้าที่รับผิดชอบการจดทะเบียน

ยื่นภ.พ.30 ผ่านช่องทางใดได้บ้าง และยื่นได้ถึงตอนไหน ?

หลังจากที่กิจการของคุณมีรายได้มากกว่า 1.8 ล้านบาทต่อปี หรือมีการซื้อของ ใช้จ่ายเพื่อเริ่มต้นกิจการ จะต้องทำการขอจดทะเบียนภาษีมูลค่าเพิ่มก่อน สามารถทำได้ 2 ช่องทาง ดังนี้

1. ยื่นแบบคำขอผ่านช่องทางออนไลน์ที่ vsinter.rd.go.th/rd-webcontent-web/#/internet-vat-req

2. ยื่นแบบคำขอที่กรมสรรพากร

จากนั้น ให้ยื่นแบบภ.พ.30 พร้อมเอกสารสำคัญอย่างใบกำกับภาษี ให้กับกรมสรรพากรใกล้บ้าน ภายในวันที่ 15 ของเดือนถัดไป หรือยื่นผ่านระบบออนไลน์ได้ที่ rd.go.th ภายในวันที่ 23 ของเดือนถัดไป ถึงแม้ว่าในเดือนนั้น ๆ จะไม่มียอดซื้อ หรือว่ายอดขาย ก็ต้องทำการยื่นแบบเปล่า

ในกรณีที่ยื่นผ่านระบบออนไลน์ หากยื่นหลังจากวันที่ 23 จะต้องเสียค่าปรับ แต่ในกรณีวันที่ 23 ตรงกับวันหยุดสุดสัปดาห์ หรือวันหยุดนักขัตฤกษ์ สามารถนำมายื่นในวันถัดไปที่เปิดทำการได้ โดยที่ไม่เสียค่าปรับ

ดาวนโหลดภ.พ. 30 จากเว็บไซต์กรมสรรพากร ได้ที่นี่

ภ.พ.30 ถือเป็นแบบฟอร์มที่เปรียบเหมือนสัญญาณแห่งการเติบโตของธุรกิจอย่างแท้จริง เพราะผู้มีหน้าที่ยื่นแบบ คือผู้ประกอบการ หรือธุรกิจที่มีรายได้มากกว่า 1.8 ล้านบาทต่อปี และได้ทำการจดทะเบียนภาษีมูลค่าเพิ่ม เพื่อเป็นผู้ประกอบการจดทะเบียนแล้ว

ในส่วนของการกรอกข้อมูล ก็ไม่ได้ยากอย่างที่คิด เพียงแค่ดาวน์โหลดแบบฟอร์ม แล้วกรอกรายละเอียดเกี่ยวกับกิจการให้ถูกต้องตามความจริง ไม่ว่าจะเป็นยอดขาย พร้อมคำนวณภาษีขายในเดือนดังกล่าว ด้วยอัตราภาษี 7% รวมถึงยอดซื้อ และภาษีซื้อ ตามที่ระบุไว้ในใบกำกับภาษีซื้อ-ขาย ของเดือนนั้น ๆ เพียงเท่านี้ ก็นำไปยื่นให้กับกรมสรรพากรได้แล้วค่ะ

หากมีข้อสงสัยเรื่องภาษีมูลค่าเพิ่ม หรือเกิดปัญหาเกี่ยวกรอกข้อมูลในแบบ ภ.พ.30 สามารถติดต่อเข้ามาที่ชอบการบัญชี ได้เลย เรายินดีตอบทุกคำถาม และให้คำปรึกษาในทุกเรื่องที่เกี่ยวกับบัญชี และภาษีค่ะ

อ้างอิง :