ปกติเวลาเราซื้อสินค้าในประเทศไทย หรือได้รับบริการ ผู้ขายจะเป็นคนเก็บ VAT 7% จากเรา แล้วนำส่งให้กรมสรรพากรเอง แต่ถ้าเป็นการซื้อสินค้า หรือใช้บริการจากต่างประเทศ เช่น Facebook Ads, Google Ads ค่าซอฟต์แวร์ หรือบริการออนไลน์ต่าง ๆ ที่ผู้ขายไม่ได้อยู่ในไทย กฎหมายกำหนดให้ผู้จ่ายเงินในประเทศไทยต้องเป็นผู้ยื่น และนำส่ง VAT แทน โดยใช้แบบ ภ.พ.36

ภ.พ.36 คืออะไร ?

ภ.พ.36 คือ แบบแสดงรายการภาษีมูลค่าเพิ่ม (VAT) ในกรณีที่รับบริการจากต่างประเทศ โดยที่ผู้รับบริการในไทยมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มแทนผู้ให้บริการจากต่างประเทศ ในอัตรา 7%

ดาวนโหลดแบบ ภ.พ.36 จากเว็บไซต์กรมสรรพากร คลิกที่นี่

ใครต้องยื่น ภ.พ.36 บ้าง ?

ผู้ที่มีหน้าที่ยื่นแบบ ภ.พ.36 คือ ผู้รับบริการจากต่างประเทศ เช่น Facebook Ads, Google Ads, Shopee Ads หรือจ้าง Freelance จากต่างประเทศ ที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทย

ภ.พ.36 ยื่นเมื่อไหร่ และยื่นที่ไหน ?

การยื่น ภ.พ.36 สามารถยื่นได้ 2 ช่องทาง ดังนี้

- ยื่นที่สำนักงานสรรพากรในพื้นที่ ภายในวันที่ 7 ของเดือนถัดไป

- ยื่นออนไลน์ ผ่านระบบ e-Filing ของกรมสรรพากร ภายในวันที่ 15 ของเดือนถัดไป

วิธีกรอกแบบ ภ.พ.36 ออนไลน์

สำหรับการยื่น ภ.พ.36 ผ่านระบบออนไลน์ จะต้องกรอกข้อมูล 3 ส่วน ดังนี้

1. ส่วนที่ 1 ข้อมูลผู้นำส่งภาษี

- กรอกชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร

2. รายละเอียดการจ่ายเงิน

- ชื่อผู้ประกอบการต่างประเทศ : ระบุชื่อบริษัทที่เราจ่ายเงินให้ เช่น Google Asia Pacific Pte. Ltd.

- ที่อยู่ : ระบุที่อยู่ของบริษัทนั้น ในต่างประเทศ

- วัน เดือน ปี ที่จ่ายเงิน : ระบุวันเราโอนเงินออกไปจริง

3. การคำนวณภาษี

- จำนวนเงินที่จ่าย : ยอดเงินสุทธิที่เราโอนไปต่างประเทศ

- จำนวนเงินภาษีที่นำส่ง : นำยอดเงินที่จ่ายคูณด้วย 7% เช่น จ่ายเงิน 10,000 บาท จำนวนภาษีที่ต้องนำส่งคือ 700 บาท

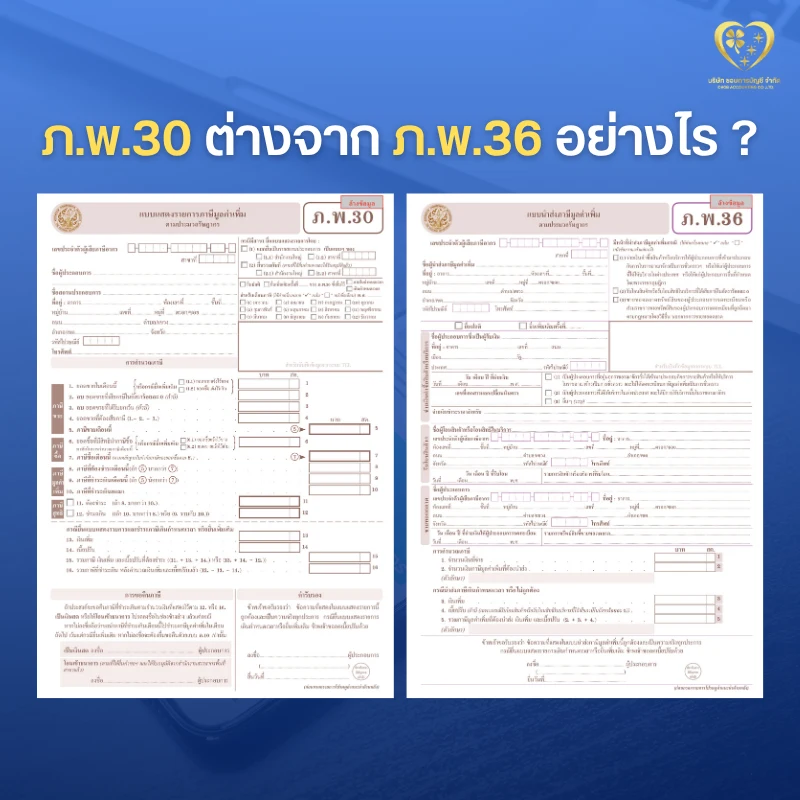

ภ.พ.30 ต่างจาก ภ.พ.36 อย่างไร ?

แม้ว่าจะเป็นเรื่องของภาษีมูลค่าเพิ่มเหมือนกัน แต่ ภ.พ.30 และ ภ.พ.36 มีจุดประสงค์ และที่มาของเงินต่างกัน ดังนี้

1. ที่มาของภาษี

- ภ.พ.30 : เป็นการสรุปผลต่างระหว่างภาษีที่เก็บจากลูกค้า (ภาษีขาย) กับภาษีที่เราจ่ายให้กับซัพพลายเออร์ในไทย (ภาษีซื้อ)

- ภ.พ.36 : เป็นการจ่ายภาษีมูลค่าเพิ่มจากยอดเงินที่โอนออกไปนอกประเทศ โดยไม่มีภาษีขายมาหักล้าง

2. ผู้มีหน้าที่ยื่น

- ผู้มีหน้าที่ยื่น ภ.พ.30 คือผู้ที่เป็นผู้ที่จดทะเบียนภาษีมูลค่าเพิ่มแล้วเท่านั้น

- ผู้มีหน้าที่ยื่น ภ.พ.36 คือผู้จดทะเบียนภาษีมูลค่าเพิ่ม แล้วมีการชำระค่าบริการออกไปต่างประเทศเท่านั้น

ภ.พ.36 เคลมภาษีซื้อได้ไหม และต้องเก็บเอกสารอะไรบ้าง ?

คำตอบคือ ได้ค่ะ ภาษีมูลค่าเพิ่มที่นำไปยื่น ภ.พ.36 จะถือว่าเป็นภาษีซื้อของเดือนนั้น ๆ ได้ เช่น หากจ่ายค่าโฆษณา Facebook ในเดือนมกราคม ต้องยื่น ภ.พ.36 ภายในวันที่ 7 กุมภาพันธ์ จากนั้น จะได้รับใบเสร็จรับเงินจากกรมสรรพากร (แบบ ก.) โดยสามารถนำยอดภาษีในใบเสร็จ ไปใช้เป็นภาษีซื้อในแบบ ภ.พ.30 ของเดือนกุมภาพันธ์ได้

เพื่อให้สรรพากรยอมรับการเคลมภาษีซื้อนี้ จะต้องเก็บเอกสารให้ครบถ้วนเพื่อรองรับการตรวจสอบ ดังนี้

- ใบเสร็จรับเงินจากกรมสรรพากร (แบบ ก.)

- ใบแจ้งหนี้ (Invoice) จากต่างประเทศ

- หลักฐานการจ่ายเงิน (Payment Advice / Slip)

- รายงานภาษีซื้อ (Input Tax Report)

คำถามที่พบบ่อยเกี่ยวกับ ภ.พ.36

ภ.พ.36 ต้องยื่นทุกเดือนไหม ?

ยื่นเฉพาะเดือนที่มีการจ่ายค่าบริการออกไปต่างประเทศเท่านั้น

ไม่ได้จด VAT ต้องยื่น ภ.พ. 36 ไหม ?

ในกรณีที่ไม่ได้จด VAT แล้วมีการจ่ายค่าบริการออกไปต่างประเทศ ไม่ต้องยื่น ภ.พ.36

หากไม่ยื่น ภ.พ.36 หรือยื่นล่าช้า จะมีผลอย่างไร ?

ในกรณีที่ไม่ได้ยื่น ภ.พ. 36 หรือยื่นล่าช้า ต้องเสียค่าปรับ และเงินเพิ่ม ดังนี้

1. ค่าปรับ

- ยื่นล้าช้าไม่เกิน 7 วัน ปรับ 300 บาท

- ยื่นล่าช้าเกิน 7 วัน ปรับ 500

2. เงินเพิ่ม

- ต้องจ่ายเงินเพิ่มในอัตรา 1.5% ต่อเดือน ของยอดภาษีที่ต้องนำส่ง (เศษของเดือน ให้นับเป็น 1 เดือน)

สุดท้ายนี้ หากต้องผู้ช่วยในการยื่น ภ.พ.30 หรือ ภ.พ.36 รวมถึงการรับทำบัญชีรายเดือน ติดต่อเข้ามาที่ ชอบการบัญชี ได้เลยนะคะ เรามีทีมงานมืออาชีพทำหน้าที่ดูแลบัญชีให้กับกับกิจการทุกรูปแบบ ตั้งแต่การบันทึกบัญชี จัดทำรายงานภาษีซื้อ และภาษีขาย ไปจนถึงการปิดงบการเงิน ติดต่อเข้ามาเพื่อสอบถามข้อมูลเพิ่มเติมได้เลยค่ะ