การทำธุรกิจในปัจจุบัน เจ้าของกิจการส่วนใหญ่มักโฟกัสที่ยอดขาย และกำไรเป็นหลัก โดยที่ไม่ได้สนใจเรื่องสุขภาพการเงินของกิจการจริง ๆ ซึ่งตัวชี้วัดที่แม่นยำที่สุดก็คือ งบฐานะการเงิน หรืองบแสดงฐานะการเงิน เพราะมันคือภาพรวมสถานะการเงินของบริษัท ณ เวลาใด เวลาหนึ่ง ที่แสดงให้เห็นว่ากิจการถือครองทรัพย์มากเท่าไหร่ เป็นหนี้ใครบ้าง และมีส่วนที่เป็นของเจ้าของจริง ๆ เหลือเท่าไร ในบทความนี้ ชอบการบัญชี จะขอพาผู้ประกอบการไปทำความเข้าใจว่างบฐานะการเงิน คืออะไร มีหน้าตาเป็นอย่างไร และมีความสำคัญต่อการเติบโตของธุรกิจอย่างไรค่ะ

งบฐานะการเงิน คืออะไร ?

งบฐานะการเงิน (Statement of Financial Position) คือ รายงานทางบัญชีที่แสดงสถานะทางการเงินของธุรกิจ ณ เวลาใดเวลาหนึ่ง โดยสรุป สินทรัพย์ (Assets), หนี้สิน (Liabilities) และส่วนของผู้ถือหุ้น (Equity) ซึ่งแสดงให้เห็นว่าบริษัทมีทรัพยากรเท่าไร (สินทรัพย์) มีภาระผูกพันที่ต้องจ่ายให้บุคคลภายนอกเท่าไร (หนี้สิน) และเงินทุนส่วนที่เหลือเป็นส่วนของเจ้าของเท่าไร (ส่วนของผู้ถือหุ้น)

สามารถทำความเข้าใจง่าย ๆ ตามสมการบัญชีที่ว่า สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

งบดุล งบแสดงฐานะการเงิน งบฐานะการเงิน แตกต่างกันยังไง ?

งบดุล (Balance Sheet) คือ ชื่อเรียกเดิม ซึ่งเป็นงบการเงินที่แสดงภาพรวมของสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้น ของกิจการ ณ เวลาใดเวลาหนึ่ง “งบแสดงฐานะการเงิน” เป็นชื่อเรียกที่เป็นทางการที่นำมาใช้แทน “งบดุล” และได้เปลี่ยนจาก “งบแสดงฐานะการเงิน” เป็น “งบฐานะการเงิน” เพื่อให้มีความสอดคล้องกับมาตรฐานการรายงานทางการเงินในปัจจุบัน และตรงตามความหมายในภาษาอังกฤษมากขึ้น โดยเริ่มใช้ในรอบบัญชีที่เริ่มต้นตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไป

อย่างไรก็ตาม ในการจัดทำงบการเงินตามมาตรฐานการรายงานงบการเงินสำหรับกิจการที่ไม่ได้มีส่วนได้ส่วนเสียสาธารณะ (ฉบับปรับปรุง 2565) (TFRS for NPAEs) หากเลือกใช้งบแสดงฐานะการเงิน หรืองบฐานะการเงิน ก็ให้ถือว่างบการเงินดังกล่าวจัดทำขึ้นตาม TFRS for NPAEs แล้ว เพราะทั้ง 2 คำ มีความหมายเหมือนกัน

งบฐานะการเงิน มีกี่แบบ ?

งบฐานะการเงิน แบ่งออกเป็น 2 รูปแบบ คือ

1. รูปแบบบัญชี (Account Form) คือ รูปแบบงบการเงินที่จัดวางรายการในลักษณะคล้ายบัญชี โดยสินทรัพย์อยู่ด้านซ้าย และหนี้สินกับส่วนของเจ้าของอยู่ด้านขวา

2. รูปแบบรายงาน (Report Form) คือ รูปแบบงบการเงินที่แสดงรายการต่าง ๆ ต่อเนื่องกัน โดยจะแสดงสินทรัพย์ในส่วนบน และหนี้สินกับส่วนของเจ้าของในส่วนล่าง

องค์ประกอบของงบฐานะการเงิน

1. สินทรัพย์

สินทรัพย์ (Asset) คือ สิ่งที่กิจการครอบครอง/ควบคุม และคาดว่าจะให้ประโยชน์ทางเศรษฐกิจต่อกิจการในอนาคต แบ่งออกเป็น 2 รูปแบบ ดังนี้

1. สินทรัพย์หมุนเวียน (Current Assets) คือ สินทรัพย์ที่กิจการสามารถเปลี่ยนเป็นเงินสดได้ภายใน 1 ปี เช่น เงินสด/เงินฝาก, ลูกหนี้การค้า, ตั๋วเงินรับ, สินค้าคงเหลือ, ภาษีมูลค่าเพิ่มขอคืน หรือรายได้ค้างรับ

2. สินทรัพย์ไม่หมุนเวียน (Non-current Assets) สินทรัพย์ที่ไม่สามารถเปลี่ยนเป็นเงินสดได้ภายใน 1 ปีให้ประโยชน์เกิน 1 ปี เช่น ที่ดิน, อาคาร, อุปกรณ์, เครื่องจักร, ยานพาหนะ, ซอฟต์แวร์, สิทธิ์การเช่า หรือเงินลงทุนระยะยาว

การเรียงลำดับสินทรัพย์ในงบฐานะการเงิน จะต้องนำสินทรัพย์หมุนเวียนขึ้นก่อน เนื่องจากว่าเป็นสินทรัพย์ที่มีสภาพคล่องที่สูงกว่าสินทรัพย์ไม่หมุนเวียน

2. หนี้สิน

หนี้สิน (Liabilities) คือ ภาระผูกพันในปัจจุบันของกิจการ ซึ่งเป็นผลมาจากเหตุการณ์ในอดีต และการชำระภาระผูกพันนั้น คาดว่าจะส่งผลให้กิจการสูญเสียทรัพยากรที่มีประโยชน์ทางเศรษฐกิจ สามารถแบ่งออกเป็น 2 รูปแบบ ดังนี้

1. หนี้สินหมุนเวียน (Current Liabilities) คือ หนี้สินระยะสั้นที่กิจการสามารถชำระได้ภายใน 1 ปี เช่น เจ้าหนี้การค้า, ภาษีค้างจ่าย, เงินกู้ระยะสั้น, ค่าใช้จ่ายค้างจ่าย หรือหนี้ที่ถึงกำหนดชำระในปีหน้า

2. หนี้สินไม่หมุนเวียน (Non-current Liabilities) คือ หนี้สินระยะยาวที่กิจการไม่สามารถชำระได้ภายใน 1 ปี เช่น เงินกู้ระยะยาว ภาระตามสัญญาเช่า หรือหนี้จากผลประโยชน์พนักงาน

ก่อนที่จะนำหนี้สินไปคำนวณในงบฐานะการเงิน ต้องนำหนี้สิ้นทั้งสองรูปแบบมารวมกันเพื่อให้ได้ผลลัพธ์ที่เป็นหนี้สินทั้งหมดของกิจการในช่วงเวลานั้น ๆ

3. ส่วนของผู้ถือหุ้น

ส่วนของเจ้าของ (Equity) คือ มูลค่าสุทธิของธุรกิจ ซึ่งเป็นสัดส่วนของสินทรัพย์ทั้งหมดที่หักลบด้วยหนี้สินทั้งหมดแล้ว แบ่งออกเป็น 2 รูปแบบ ดังนี้

1. ทุน คือ เงินต้นทุนจากเจ้าของบริษัท ห้างหุ้นส่วนจำกัด ตามสัดส่วนในการถือหุ้นของผู้ถือหุ้น

2. กำไร/ขาดทุนสะสม คือ ยอดกำไร หรือขาดทุนสะสมของกิจการ ตั้งแต่เริ่มเปิดทำการจนถึงปัจจุบัน

ตัวอย่างงบฐานะการเงิน แบบเข้าใจง่าย

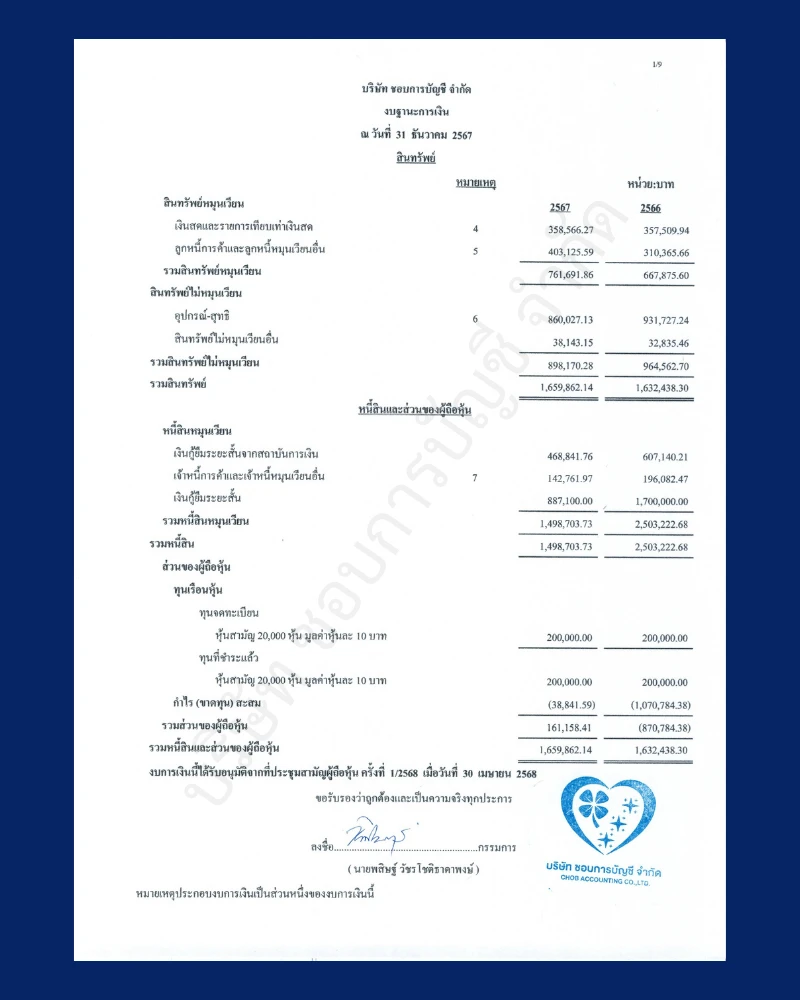

สำหรับตัวอย่าง เราขอยกงบฐานะการเงินของบริษัท ชอบการบัญชี จำกัด ในปี 2567 มาประกอบการอธิบาย โดยการจำแนกออกเป็นส่วนต่าง ๆ ดังนี้

สินทรัพย์

สินทรัพย์หมุนเวียน

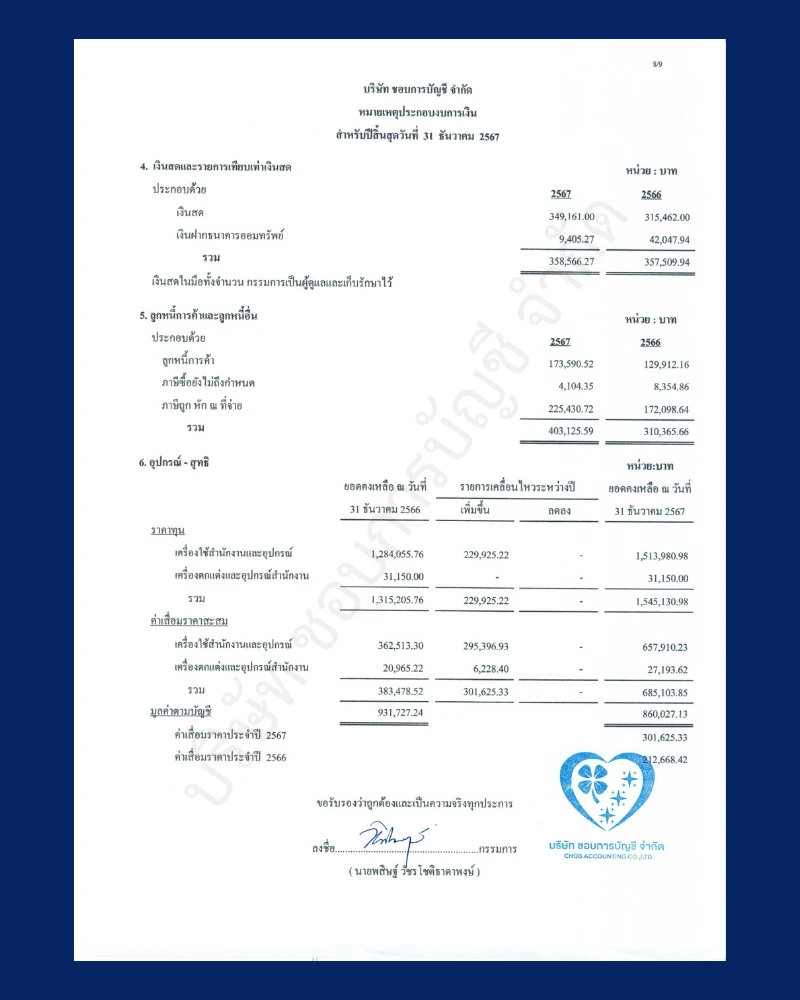

1. เงินสด และรายการเทียบเท่าเงินสด ประกอบด้วย

- เงินสด 349,161 บาท

- เงินฝากธนาคารออมทรัพย์ 9,405.27 บาท

รวมทั้งสิ้น 358,566.27 บาท

2. ลูกหนี้การค้า และลูกหนี้อื่น ประกอบด้วย

- ลูกหนี้การค้า 173,590.52 บาท

- ภาษีซื้อยังไม่ถึงกำหนด 4,104.35 บาท

- ภาษีถูกหัก ณ ที่จ่าย 225,430.72

รวมทั้งสิ้น 403,125.59 บาท

รวมสินทรัพย์หมุนเวียน 761,691.86 บาท

สินทรัพย์ไม่หมุนเวียน

1. ราคาทุน อุปกรณ์-สุทธิ ประกอบด้วย

- เครื่องใช้สำนักงาน และอุปกรณ์ 1,513,980.98 บาท

- เครื่องตกแต่ง และอุปกรณืสำนักงาน 31,150 บาท

รวม 1,545,130.98 บาท

2. ค่าเสื่อมราคา อุปกรณ์-สุทธิ

- เครื่องใช้สำนักงาน และอุปกรณ์ 657,910.23 บาท

- เครื่องตกแต่ง และอุปกรณ์สำนักงาน 27,193.62 บาท

รวมสินทรัพย์ไม่หมุนเวียน 860,027.13 บาท

สินทรัพย์หมุนเวียน + สินทรัพย์ไม่หมุนเวียน = 1,659,862.14 บาท

หนี้สิน

1. เงินกู้ยืมระยะสั้นจากสถาบันการเงิน 468,841.76 บาท

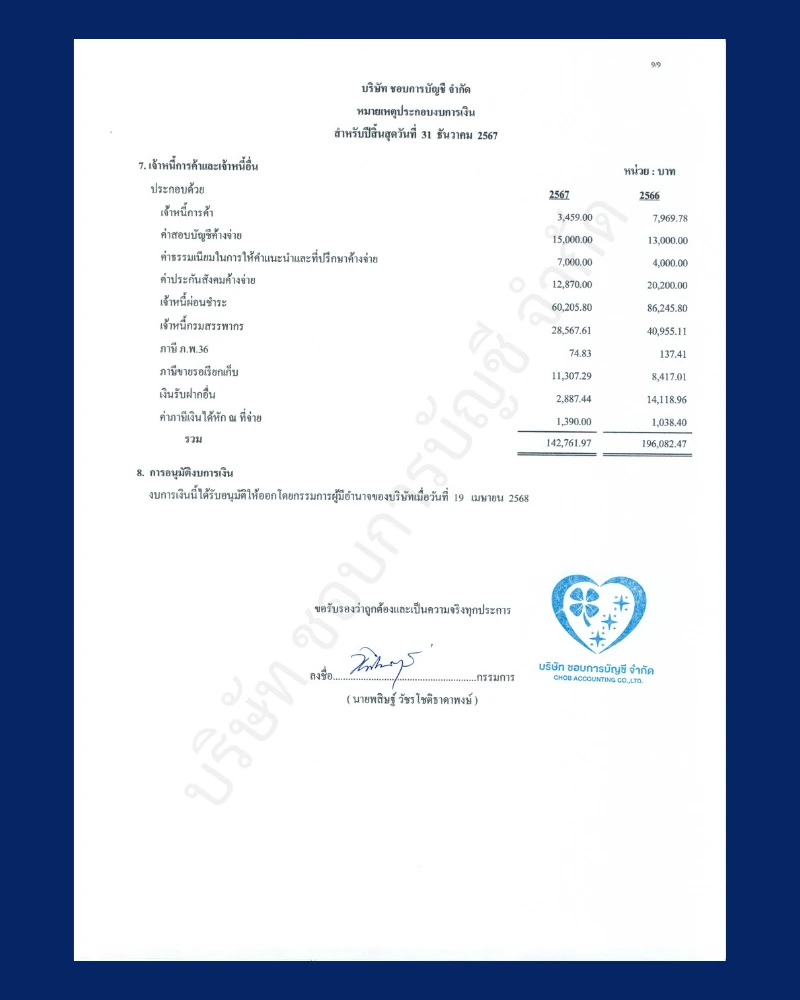

2. เจ้าหนี้การค้า และเจ้าหนี้ ประกอบด้วย

- เจ้าหนี้การค้า 3,459 บาท

- ค่าสอบบัญชี ค้างจ่าย 15,000 บาท

- ค่าธรรมเนียมในการให้คำแนะนำ และที่ปรึกษาค้างจ่าย 7,000 บาท

- เจ้าหนี้ผ่อนชำระ 60,205.80 บาท

- เจ้าหนี้กรมสรรพากร 28,567.61 บาท

- ภาษี ภ.พ.36 74.83 บาท

- ภาษีขายรอเรียกเก็บ 11,307.29 บาท

- เงินรับฝากอื่น 2,887.44 บาท

- ค่าภาษีเงินได้หัก ณ ที่จ่าย 1,390.00 บาท

รวม 142,761.97 บาท

3. เงินกู้ยืมระยะสั้น 887,100 บาท

รวมหนี้สินทั้งสิ้น 1,498,703.73 บาท

ส่วนของผู้ถือหุ้น

ทุนเรือนหุ้น

- ทุนจดทะเบียน หุ้นสามัญ 20,000 หุ้น มูลค่าหุ้นละ 10 บาท 200,000 บาท

- ทุนที่ชำระแล้ว หุ้นสามัญ 20,000 หุ้น มูลค่าหุ้นละ 10 บาท 200,000 บาท

กำไรขาดทุนสะสม 38,841.59 บาท

รวมส่วนของผู้ถือหุ้น 161,158.41 บาท

รวมหนี้สิน และส่วนของผู้ถือหุ้น 1,659,862.14 บาท

จากนั้น นำมาคำนวณตามสมการ สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ ดังนี้

1,659,862.14 = 1,498,703.73 + 161,158.41

หลังจากที่นำจำนวนหนี้สิน และส่วนของเจ้าของมารวมกัน จะเห็นได้ว่ามีจำนวนเท่ากับทรัพย์สินของกิจการ โดยที่ตัวเลขในสมการงบฐานะการเงินทั้งสองฝั่ง เมื่อนำมารวมกันแล้ว จะต้องมีตัวเลขที่เท่ากัน

งบฐานะการเงิน มีประโยชน์ต่อธุรกิจอย่างไร ?

1. ประเมินสถานะทางการเงิน

งบฐานะการเงินคือรายงานที่ช่วยให้เห็นภาพรวมของกิจการว่ามีสินทรัพย์ (ทรัพย์สินที่บริษัทเป็นเจ้าของ) และหนี้สิน (ภาระผูกพันที่ต้องชำระคืน) เป็นอย่างไร รวมถึงส่วนของเจ้าของ (มูลค่าส่วนที่เหลือของกิจการหลังหักหนี้สิน)

2. วิเคราะห์สภาพคล่อง และความมั่นคง

การเปรียบเทียบสินทรัพย์หมุนเวียนกับหนี้สินหมุนเวียนช่วยให้ทราบว่าธุรกิจมีเงินสดเพียงพอชำระหนี้ระยะสั้นหรือไม่ นอกจากนั้นแล้ว การดูสัดส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (D/E Ratio) ยังช่วยประเมินความเสี่ยงที่ธุรกิจจะผิดนัดชำระหนี้ได้อีกด้วย

3. ช่วยในการวางแผน และการตัดสินใจ

ข้อมูลในงบฐานะการเงินช่วยให้ผู้บริหารวางแผนกลยุทธ์ได้อย่างมีประสิทธิภาพ เช่น การขยายกิจการ การปรับปรุงกระบวนการ หรือการควบคุมต้นทุน

4. เพิ่มโอกาสในการเข้าถึงเงินทุน

นักลงทุน และสถาบันการเงิน จะใช้ข้อมูลในงบฐานะการเงินประกอบการพิจารณาความน่าเชื่อถือ และความเสี่ยงก่อนตัดสินใจให้สินเชื่อ หรือร่วมลงทุน

5. ประเมินมูลค่าธุรกิจ

ส่วนของผู้ถือหุ้นในงบฐานะการเงิน ใช้เป็นตัวบ่งชี้มูลค่าตามบัญชีของธุรกิจได้

6. สร้างความน่าเชื่อถือ และปฏิบัติตามกฎหมาย

งบฐานะการเงินเป็นเอกสารสำคัญที่ต้องใช้ในการคำนวณภาษี และเป็นหลักฐานทางการเงินที่แสดงให้เห็นถึงการบริหารจัดการที่ถูกต้อง

7. ติดตามกำไรสะสม

งบฐานะการเงินแสดงให้เห็นกำไรสะสมของกิจการในอดีต ซึ่งเป็นสิ่งที่บ่งบอกถึงความยั่งยืนของกิจการ

โดยสรุปแล้ว งบฐานะการเงิน เปรียบเสมือนภาพถ่ายที่แสดงให้เห็นสถานะทางการเงินของธุรกิจ ณ เวลาใดเวลาหนึ่ง โดยสรุปว่าธุรกิจมี สินทรัพย์ อะไรบ้าง มีหนี้สินที่ต้องชำระเท่าไหร่ และส่วนของผู้ถือหุ้นที่เป็นของเจ้าของมีมูลค่าเท่าใด

รับปิดงบการเงิน และยื่นภาษี โดยชอบการบัญชี สำนักงานบัญชีคุณภาพ

สำหรับเจ้าของธุรกิจที่กำลังมองหาผู้ช่วยดูแลงานบัญชี วางแผนภาษี และปิดงบการเงินให้ถูกต้องตามกฎหมาย ชอบการบัญชี คือพาร์ตเนอร์ที่ไว้ใจได้ เราดูแลงานบัญชี ภาษี ตามกำหนดการตั้งแต่ต้นจนจบ เพราะเราเข้าใจดีว่าสิ่งสำคัญที่สุดของผู้ประกอบการคือการโฟกัสที่การเติบโตของธุรกิจ ส่วนงานบัญชี และภาษี ปล่อยให้ทีมงานมืออาชีพของเราช่วยจัดการให้เรียบร้อย พร้อมอัปเดตความคืบหน้าอย่างสม่ำเสมอ และยื่นงบการเงินต่อกรมพัฒนาธุรกิจการค้า และกรมสรรพากรได้ถูกต้องครบถ้วน

ไม่ว่าคุณจะเคยมีประสบการณ์ด้านบัญชีมาก่อนหรือไม่ เรายินดีช่วยวางระบบบัญชีให้ใช้งานง่าย โปร่งใส และนำไปใช้ขอสินเชื่อ เจรจากับคู่ค้า หรือวางแผนธุรกิจได้จริง หากต้องการปรึกษาเรื่อง การปิดงบการเงิน และยื่นภาษี ติดต่อเข้ามาที่ ชอบการบัญชี ได้เลยค่ะ

อ้างอิง :