ในยุคที่โซเชียลมีเดีย คือช่องทางหลักในการประกอบอาชีพอินฟลูเอนเซอร์ หรือคอนเทนต์ครีเอเตอร์ ซึ่งเป็นอาชีพในฝันของ Gen Z หลายคน ไม่ว่าจะเป็นสายบิวตี้ เกมเมอร์ รีวิวสินค้า หรือยูทูบเบอร์ ที่ได้รับเงินจากการจ้างงาน การโดเนทจากแฟนคลับ หรือเงินสปอนเซอร์จากการแบรนด์สินค้า แต่รู้ไหมว่าเมื่อรายได้เริ่มเข้ามาอย่างต่อเนื่อง เรื่องของภาษีก็จะเข้ามาเกี่ยวข้องด้วยเช่นกัน

โดยที่กรมสรรพากร ได้ให้คำนิยามไว้ชัดเจนว่า ผู้ที่ประกอบอาชีพผ่านแพลตฟอร์มดิจิทัล และมีรายได้ คือผู้ที่มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา และในบางกรณีอาจจะต้องจด VAT ด้วย

อินฟลูเอนเซอร์ และคอนเทนต์ครีเอเตอร์ คืออะไร ?

อินฟลูเอนเซอร์ (Influencer) คือ บุคคลที่มีอิทธิพลต่อความคิด การตัดสินใจ หรือพฤติกรรมของผู้ติดตามบนโซเชียลมีเดีย เช่น Instagram, TikTok, Facebook, Twitter หรือ YouTube เป็นต้น โดยมีบทบาทสำคัญในการรีวิวสินค้า บริการ แนะนำสินค้า ไลฟ์สดขายของ ฯลฯ โดยแบรนด์จะจ้างให้โปรโมตสินค้าเพื่อสร้างการรับรู้

คอนเทนต์ครีเอเตอร์ (Content Creator) คือ ผู้ที่ผลิตเนื้อหาในรูปแบบต่าง ๆ ไม่ว่าจะเป็นวิดีโอ บทความ อินโฟกราฟิก หรือโพสต์เพื่อให้ความรู้ ความบันเทิง หรือสร้างสรรค์เนื้อหาต่าง ๆ ผ่านช่องทางออนไลน์

ผู้ประกอบอาชีพทั้งสองกลุ่มนี้ อาจทำทั้งสองอย่างควบคู่กัน เช่น เป็นยูทูบเบอร์ที่รีวิวของ (Influencer) และทำคอนเทนต์ที่เป็นวิดีโอให้ความรู้ (Content Creator) ในช่องของตัวเอง โดยจุดร่วมคือการสร้างรายได้จากเนื้อหาที่เผยแพร่บนแพลตฟอร์มออนไลน์นั่นเอง

รายได้หลักของอินฟลูเอนเซอร์-คอนเทนต์ครีเอเตอร์ มาจากไหนบ้าง ?

รายได้ของอินฟลูเอนเซอร์ และคอนเทนท์ครีเอเตอร์ มีหลายประเภท ซึ่งแต่ละประเภทมีรูปแบบการเสียภาษีที่แตกต่างกัน โดยทั่วไป รายได้ส่วนใหญ่ของของอินฟลูเอนเซอร์ และคอนเทนท์ครีเอเตอร์ มาจากช่องทางดังนี้

- สปอนเซอร์ และรีวิวสินค้า (Brand Sponsorship & Paid Review)

- รายได้จากโฆษณา (Ad Revenue)

- การขายสินค้าของตัวเอง (Merchandise & Own Products)

- รายได้จากงานอีเวนท์ (Event & Appearance Fees)

- ค่าธรรมเนียมสมาชิก (Subscription & Exclusive Content)

- รายได้จากงานอีเวนท์ (Event & Appearance Fees)

- รายได้จากการทำ Affiliate Marketting

- รายได้จากการให้คำปรึกษา หรือเปิดคอร์ส (Coaching & Courses)

- รายได้จากการเขียนหนังสือ หรือขายคอนเทนท์

อย่างไรก็ตาม กรมสรรพากรไม่ได้กำหนดหลักเกณฑ์ในการเสียภาษีสำหรับอินฟลูเอนเซอร์ และคอนเทนท์ครีเอเตอร์ อย่างชัดเจน จึงมีการนำรายได้ที่ได้รับมาในรูปแบบต่าง ๆ มาเปรียบเทียบว่าเป็นรายได้ประเภทใด ดังนี้

1. สปอนเซอร์ และรีวิวสินค้า (Brand Sponsorship & Paid Review) เป็นเงินได้ประเภทที่ 2 หักค่าใช้จ่ายได้ 50% แต่ไม่เกิน 100,000 บาท

2. รายได้จากโฆษณา (Ad Revenue) เป็นเงินได้ประเภทที่ 8 หักค่าใช้จ่ายแบบเหมาได้ 60% หรือหักค่าใช้จ่ายตามจริง

3. การขายสินค้าของตัวเอง (Merchandise & Own Products) เป็นเงินได้ประเภทที่ 8 หักค่าใช้จ่ายแบบเหมาได้ 60% หรือหักค่าใช้จ่ายตามจริง

4. ค่าธรรมเนียมสมาชิก (Subscription & Exclusive Content) แบ่งออกเป็น 2 กรณี ดังนี้

- ถ้าเป็นรายได้จากการทำธุรกิจ/บริการ ถือเป็นเงินได้ประเภทที่ 8 หักค่าใช้จ่ายแบบเหมาได้ 60% หรือหักค่าใช้จ่ายตามจริง

- ถ้าเป็นรายได้จากการอนุญาตให้ใช้สิทธิ์ในผลงานลิขสิทธิ์ของตนเองเป็นการตอบแทนค่าสมาชิก ถือเป็นเงินได้ประเภทที่ 3 หักค่าใช้จ่ายแบบเหมาได้ 50% แต่ไม่เกิน 100,000 บาท หรือหักค่าใช้จ่ายตามจริง

5. รายได้จากงานอีเวนท์ (Event & Appearance Fees) แบ่งออกเป็น 2 กรณี ดังนี้

5.1 ถ้าเป็นรายได้จากการแสดงสาธารณะ หรือจากการแสดงในเชิงธุรกิจ ถือเป็นเงินได้ประเภทที่ 8 หักค่าใช้จ่ายตามจริง หรือหักค่าใช้จ่ายแบบเหมาได้ไม่เกิน 600,000 บาท

- ส่วนที่ไม่เกิน 300,000 บาท หักได้ 60%

- ส่วนที่เกิน 300,000 บาท หักได้ 40%

5.2 ถ้าเป็นรายได้จากการรับทำงานให้ เช่น การเป็นแขกรับเชิญ หรือได้รับเชิญไปบรรยาย ถือเป็นเงินได้ประเภทที่ 2 หักค่าใช้จ่ายแบบเหมาได้ 50% แต่ไม่เกิน 100,000 บาท

6. รายได้จากการทำ Affiliate Marketting ถือเป็นเงินได้ประเภทที่ 2 หักค่าใช้จ่ายแบบเหมาได้ 50% แต่ไม่เกิน 100,000 บาท

7. รายได้จากการให้คำปรึกษา หรือเปิดคอร์ส (Coaching & Courses) โดยทั่วไปแบ่งออกเป็น 3 กรณี ดังนี้

- ถ้าเป็นรายได้จากการให้คำปรึกษา ถือเป็นเงินได้ประเภทที่ 2 หักค่าใช้จ่ายแบบเหมาได้ 50% แต่ไม่เกิน 100,000 บาท

- ถ้าเป็นรายได้จากการเปิดคอร์ส ถือเป็นเงินได้ประเภทที่ 8 หักค่าใช้จ่ายแบบเหมาได้ 60% หรือหักค่าใช้จ่ายตามจริง

- ถ้าเป็นรายได้จากการให้คำปรึกษา โดยผู้ประกอบอาชีพใน 6 สาขาที่กำหนด (เช่น กฎหมาย, บัญชี, วิศวกร, แพทย์ ฯลฯ) หักค่าใช้จ่ายแบบเหมาได้ 30% หรือหักค่าใช้จ่ายตามจริง

8. รายได้จากการเขียนหนังสือ หรือขายคอนเทนท์ แบ่งออกเป็น 3 กรณี ดังนี้

- ถ้าเป็นรายได้จากการเขียนหนังสือ ที่มีการโอนสิทธิหรืออนุญาตให้ใช้สิทธิ์ (Royalty Fee) ถือเป็นเงินได้ประเภทที่ 3 หักค่าใช้จ่ายแบบเหมาได้ 50% แต่ไม่เกิน 100,000 บาท หรือหักค่าใช้จ่ายตามจริง

- ถ้าเป็นรายได้จากการรับจ้างเขียนบทความ เขียนคอนเทนท์เป็นครั้งคราว โดยไม่มีการโอน หรืออนุญาตให้ใช้สิทธิ์ ถือเป็นรายได้ประเภทที่ 2 หักค่าใช้จ่ายแบบเหมาได้ 50% แต่ไม่เกิน 100,000 บาท หรือหักค่าใช้จ่ายตามจริง

- ถ้าเป็นรายได้จากการขายคอนเทนท์ หรือการขาย E-book ในลักษณะเป็นการขายสินค้า หรือบริการ ถือเป็นเงินได้ประเภทที่ 8 หักค่าใช้จ่ายแบบเหมาได้ 60% หรือหักค่าใช้จ่ายตามจริง

หลังจากที่ทราบแล้วว่า รายได้แต่ละรูปแบบคือรายได้ในประเภทใดบ้าง ก็ต้องนำไปคำนวณภาษีเงินได้บุคคลธรรมดา รวมถึงภาษีอื่น ๆ ดังต่อไปนี้ค่ะ

1. ภาษีเงินได้บุคคลธรรมดา

ภาษีหลัก ๆ ที่อินฟลูเอนเซอร์ต้องเสีย คือ ภาษีเงินได้บุคคลธรรมดา ซึ่งคำนวณจากรายได้สุทธิตลอดทั้งปี หลังจากหักค่าใช้จ่าย และค่าลดหย่อนต่าง ๆ แล้วนำรายได้สุทธิมาคำนวณในอัตราก้าวหน้า

โดยผู้มีเงินได้ ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ปีละ 2 ครั้งต่อปี

- ผู้มีเงินได้พึงประเมินประเภทที่ 5-8 ต้องยื่น ภ.ง.ด.94 ภายในวันที่ 1 กรกฎาคม – 30 กันยายน

- ผู้มีเงินได้พึงประเมินประเภทที่ 1-8 ต้องยื่น ภ.ง.ด.90 ภายในวันที่ 1 มกราคม – 30 มีนาคม

ในกรณีที่ยื่นออนไลน์ผ่านเว็บไซต์กรมสรรพากร จะได้รับการขยายเวลายื่นภาษีออกไปอีก 8 วัน

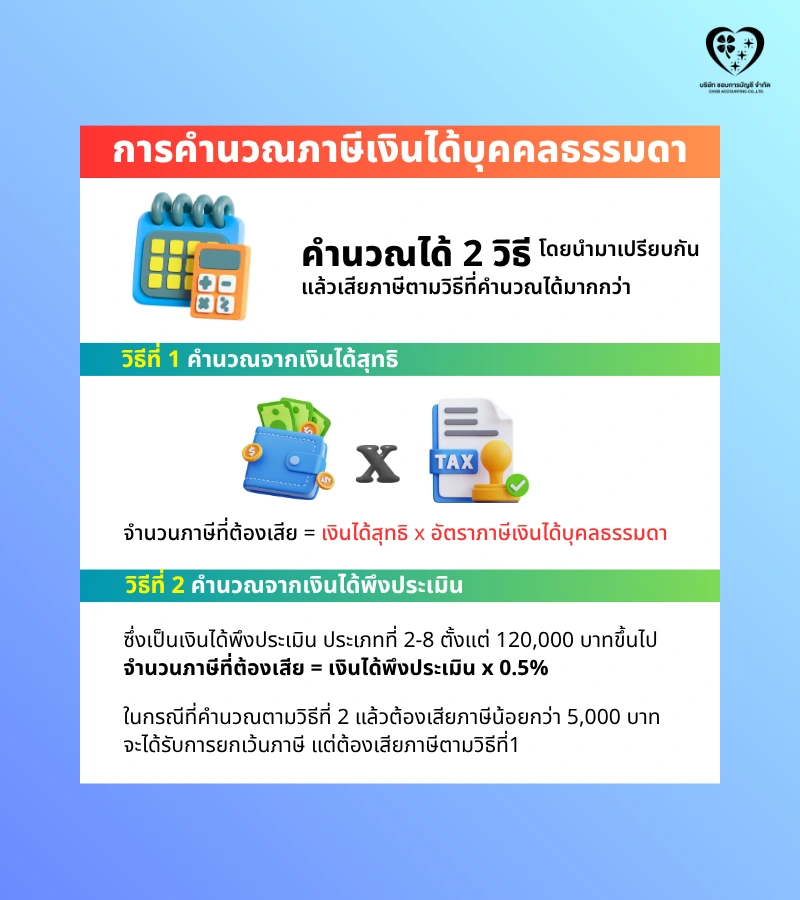

การคำนวณภาษีเงินได้บุคคลธรรมดา

คำนวณได้ 2 วิธี โดยนำมาเปรียบเทียบกัน แล้วเสียภาษีตามวิธีที่คำนวณได้มากกว่า

วิธีที่ 1 คำนวณจากเงินได้สุทธิ

จำนวนภาษีที่ต้องเสีย = เงินได้สุทธิ x อัตราภาษีเงินได้บุคคลธรรมดา

วิธีที่ 2 คำนวณจากเงินได้พึงประเมิน

ซึ่งเป็นเงินได้พึงประเมิน ประเภทที่ 2-8 ตั้งแต่ 120,000 บาทขึ้นไป

จำนวนภาษีที่ต้องเสีย = เงินได้พึงประเมิน x 0.5%

ในกรณีที่คำนวณตามวิธีที่ 2 แล้วต้องเสียภาษีน้อยกว่า 5,000 บาท จะได้รับการยกเว้นภาษี แต่ต้องเสียภาษีตามวิธีที่ 1

2. ภาษีหัก ณ ที่จ่าย

อีกหนึ่งภาษีที่อินฟลูเอนเซอร์ และครีเอเตอร์ต้องพบเจอบ่อยคือ ภาษีหัก ณ ที่จ่าย ซึ่งเกิดขึ้นเมื่อรับค่าจ้างจากแบรนด์ บริษัท หรือเอเจนซี่ต่าง ๆ โดยจะมีการหักภาษีไว้ก่อนจ่ายเงินค่าจ้าง แล้วนำส่งให้กรมสรรพากร พร้อมออกหนังสือรับรองการหัก ณ ที่จ่าย (ใบ 50 ทวิ) ให้กับผู้รับเงินสำหรับการยื่นภาษีเงินได้ประจำปี

ภาษีหัก ณ ที่จ่าย ใช้เป็นเครดิตภาษี ซึ่งสามารถนำยอดภาษีที่ถูกหักนี้ หักออกจากยอดภาษีที่ต้องจ่ายจริงได้ หรือในบางกรณีก็สามารถขอคืนภาษีได้ด้วยค่ะ

3. ภาษีมูลค่าเพิ่ม (VAT)

หลาย ๆ คนอาจคิดว่าภาษีมูลค่าเพิ่ม หรือ VAT คือเรื่องของบริษัทใหญ่ ๆ แต่ในความเป็นจริงนั้น อินฟลูเอนเซอร์ หรือคอนเทนท์ครีเอเตอร์ ที่มีรายได้ถึงเกณฑ์ที่กำหนด ก็ต้องจดทะเบียนภาษีมูลค่าเพิ่มให้เรียบร้อยค่ะ

ในกรณีที่มีรายได้มากกว่า 1.8 ล้านบาทต่อปี จะต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มกับกรมสรรพากรภายใน 30 วัน นับตั้งแต่วันที่มีรายได้ถึงเกณฑ์

ในกรณีที่เป็นนิติบุคคล

หากประกอบอาชีพอินฟลูเอนเซอร์ หรือคอนเทนท์ครีเอเตอร์ แล้วเริ่มมีรายได้สูง มีทีมงานหลายคน หรือมีแนวโน้มที่จะเติบโตขึ้นเรื่อย ๆ การจดทะเบียนนิติบุคคล ไม่ว่าจะเป็นในรูปแบบบริษัทจำกัด หรือห้างหุ้นส่วนจำกัด อาจเป็นตัวเลือกที่ดีกว่า ทั้งในด้านภาษี และการบริหารงาน

โดยสรุปแล้ว หากประกอบอาชีพอินฟลูเอนเซอร์ ครีเอเตอร์ ยูทูบเบอร์ หรือว่าทำคอนเทนท์ออนไลน์ในรูปแบบใดก็ตาม แล้วมีรายได้ต่อเนื่อง ไม่ว่าจะมากหรือน้อย ก็ถือว่าต้องเสียภาษีเช่นเดียวกับการประกอบอาชีพอื่น ๆ

คำถามที่พบบ่อย

ภาษีหัก ณ ที่จ่าย ต้องขอใบ 50 ทวิ ทุกครั้งหรือไม่ ?

ในกรณีที่เป็นการรับเงินค่าบริการ ค่าจ้างฟรีแลนซ์ ค่าลิขสิทธิ์ ค่าเช่า หรือดอกเบี้ย ผู้จ่ายเงินต้องออกใบ 50 ทวิ ให้กับผู้รับเงินทันที ในทุกครั้งที่มีการหักภาษี ณ ที่จ่าย

ต้องจด VAT ไหม หากขายของผ่าน TikTok หรือ Instagram ?

หากขายของออนไลน์บนแพลตฟอร์มออนไลน์ เช่น Instagram หรือ Tiktok หากมีรายได้มากกว่า 1.8 ล้านบาทต่อปี ต้องจดทะเบียนภาษีมูลค่าเพิ่มให้เรียบร้อย

ทำคอนเทนต์ในช่องเล็ก ๆ รายได้น้อย ต้องยื่นภาษีไหม ?

หากทำคอนเทนท์ในช่องเล็ก ๆ แล้วมีรายได้สุทธิไม่ถึง 150,000 บาทต่อปี โดยที่ไม่มีรายได้อื่นเพิ่มเติม จะต้องยื่นภาษีให้เรียบร้อย แม้ว่าจะไม่ต้องเสียภาษีก็ตาม

อ้างอิง :