ก่อนที่จะทำการชำระภาษีนั้น จำเป็นที่จะต้องยื่นแบบภาษีเงินได้บุคคลธรรมดา เพื่อยืนยันว่าได้ทำการเสียภาษีอย่างถูกต้องตามกฎหมาย ในส่วนของแบบยื่นภาษีนั้น จะเรียกกันว่า “ภ.ง.ด.” ย่อมาจากคำว่า “ภาษีเงินได้” และการยื่นภาษีเงินได้แต่ละรูปแบบนั้น มีรายละเอียดในการทำรายการที่แตกต่างกัน ในบทความนี้ ชอบการบัญชี จะพาไปรู้จักกับ ภ.ง.ด.90 และ ภ.ง.ด.91 พร้อมกับเรียนรู้ข้อแตกต่างระหว่างการยื่นแบบภาษีทั้งสองแบบค่ะ

ภ.ง.ด.90 คืออะไร ?

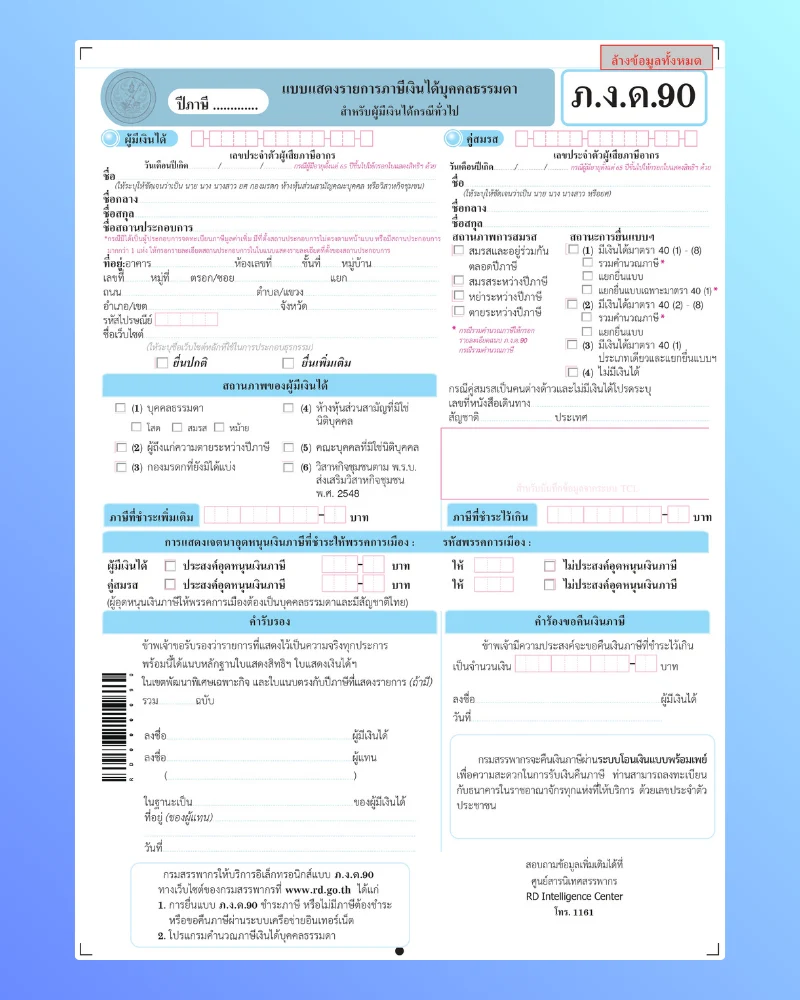

ภ.ง.ด.90 คือ แบบแสดงรายการภาษีเงินได้บุคคลธรรมดาสำหรับผู้มีเงินได้ในกรณีทั่วไป เป็นแบบฟอร์มที่กรมสรรพากรกำหนดขึ้นตามประมวลรัษฎากร เพื่อให้ผู้ที่มีรายได้จากหลายประเภท เช่น ค่าเช่า การขายสินค้าออนไลน์ หรือการลงทุน ได้ยื่นแบบแสดงรายการภาษีอย่างถูกต้อง

ดาวน์โหลด ภ.ง.ด.90 จากเว็บไซต์กรมสรรพากรได้ที่นี่

ผู้มีหน้าที่ยื่นแบบภ.ง.ด.90

ผู้มีหน้าที่ยื่นแบบ ภ.ง.ด.90 คือผู้ที่มีเงินได้พึงประเมินตามมาตรา 40(1) – (8) แห่งประมวลรัษฎากร ภายในวันที่ 31 มีนาคม ของทุกปี และต้องเป็นมีคุณสมบัติดังนี้

- บุคคลที่มียังไม่ได้จดทะเบียนสมรส มีเงินได้มากกว่า 60,000 บาท

- บุคคลที่จดทะเบียนสมรส มีเงินได้จากทั้งสองฝ่ายรวมกันมากกว่า 120,000 บาท

- มรดก ที่ยังไม่ได้แบ่ง มีเงินได้มากกว่า 60,000 บาท

- ห้างหุ้นส่วนสามัญ (ที่ไม่ใช่นิติบุคคล) มีเงินได้มากกว่า 60,000 บาท

- วิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชน เฉพาะที่เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่ไม่ใช่นิติบุคคล ที่มีเงินได้มากกว่า 1,800,000 บาท หรือมากกว่า 60,000 บาท แต่ไม่เกิน 1,800,000 จะได้รับการยกเว้นภาษีเงินได้

ทำไมต้องยื่นภาษี ยื่นแล้วได้อะไร ?

ภ.ง.ด.91 คืออะไร ?

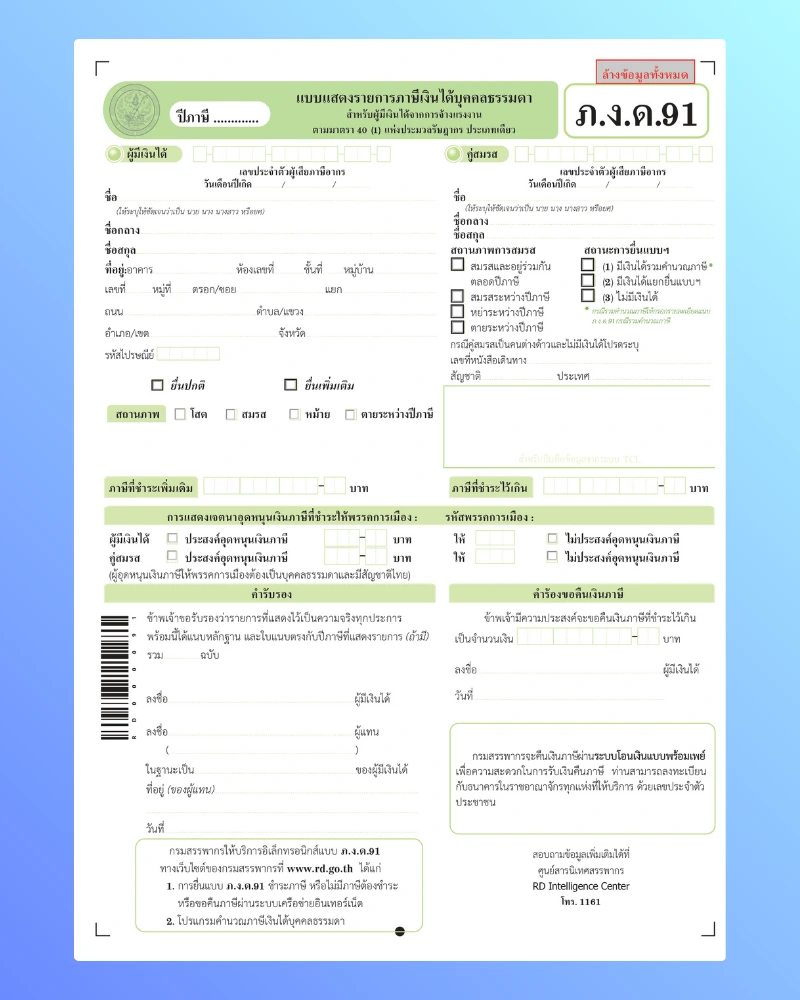

ภ.ง.ด.91 คือ แบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ที่กรมสรรพากรกำหนดขึ้นตามประมวลรัษฎากร เพื่อให้ผู้ที่มีรายได้จากเงินเดือนหรือค่าจ้างเพียงอย่างเดียว ได้ยื่นแสดงรายการภาษีอย่างถูกต้อง

ดาวน์โหลด ภ.ง.ด.91 จากเว็บไซต์กรมสรรพากรได้ที่นี่

ผู้มีหน้าที่ยื่นแบบ ภ.ง.ด.91

ผู้มีหน้าที่ยื่นแบบ ภ.ง.ด.91 คือผู้ที่มีเงินได้พึงประเมินตามมาตรา 40(1) แห่งประมวลรัษฎากร ภายในวันที่ 31 มีนาคม ของทุกปี และต้องมีคุณสมบัติดังนี้

- บุคคลที่ยังไม่ได้จดทะเบียนสมรส มีเงินได้มากกว่า 120,000 บาท

- บุคคลที่จดทะเบียนสมรส มีเงินได้ไม่ว่าจะเป็นจากฝ่ายเดียว หรือจากทั้งสองฝ่ายรวมกันแล้วมากกว่า 220,000 บาท

***เงินได้ตามมาตรา 40(1) คือ เงินได้เนื่องจากการจ้างแรงงานไม่ว่าจะเป็นเงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ เงินค่าเช่าบ้าน เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่นายจ้างให้อยู่โดยไม่เสียค่าเช่า เงินที่นายจ้างจ่ายชำระหนี้ใด ๆ ซึ่งลูกจ้างมีหน้าที่ต้องชำระ และเงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากการจ้างแรงงาน***

โดยทั่วไปแล้ว ผู้ที่มีรายได้จากการค้าขาย ค่าเช่า ค่าลิขสิทธิ์ ดอกเบี้ย เงินปันผล หรือผู้ที่เป็นพนักงานที่ได้รับรายได้เป็นประจำ ต้องยื่นภาษีเงินได้บุคคลธรรมดาแบบรายปี ซึ่งก็คือ ภ.ง.ด.90 และ ภ.ง.ด.91 แต่สำหรับผู้ที่มีรายได้จากช่องทางอื่น ต้องยื่น ภ.ง.ด.94 ซึ่งเป็นแบบแสดงรายการภาษีครึ่งปีค่ะ

จะเกิดอะไรขึ้น หากยื่นแบบภาษีผิด ?

การยื่นแบบภาษีผิดประเภท อาจทำให้เกิดปัญหาได้หลายอย่าง เช่น

- การปรับเงิน หรือเรียกเก็บภาษีย้อนหลัง พร้อมค่าปรับเพิ่มเติม

- อาจทำให้เสียสิทธิ์ลดหย่อนบางอย่าง

การยื่นแบบภาษีผิด ยื่นข้อมูลตกหล่น หรือข้อมูลไม่ครบ สามารถทำการยื่นใหม่ได้จนกว่าจะครบกำหนดเวลา แต่ก็จะทำให้การดำเนินการล่าช้าตามไปด้วย เนื่องจากทุกครั้งที่ยื่นใหม่ เจ้าหน้าที่ของกรมสรรพากร ก็จะต้องตรวจสอบข้อมูลใหม่ทุกครั้ง ฉะนั้นแล้ว ควรตรวจสอบรายละเอียดให้ถูกต้องทุกครั้ง ก่อนที่จะยื่นแบบภาษี เพื่อหลีกเลี่ยงข้อผิดพลาดค่ะ

จากบทความนี้ ทำให้เห็นว่า ภ.ง.ด.90 และ ภ.ง.ด.91 ล้วนแต่เป็นแบบภาษีเงินได้บุคคลธรรมดาเช่นเดียวกัน แตกต่างกันตรงที่ที่มาของรายได้ เอาแบบที่ทำความเข้าใจง่ายๆ เลยก็คือ ชาวออฟฟิศที่รับเงินเดือนเป็นประจำแบบเรา ๆ ต้องยื่น ภ.ง.ด.91 ส่วนคนที่ได้รับรายได้อื่น ๆ นอกจากเงินเดือนประจำ ให้ยื่น ภ.ง.ด.90 ค่ะ

สอบถามข้อมูลเพิ่มเติม โดยไม่มีค่าใช้จ่าย !

หากมีข้อสงสัย หรือมีความกังวัลในเรื่องการยื่นภาษี ให้ชอบการบัญชี สำนักงานบัญชีคุณภาพ ได้เลยค่ะ เรามีทีมผู้เชี่ยวชาญในการให้บริการรับทำบัญชี และยื่นภาษี เป็นที่ปรึกษาในเรื่องภาษี พร้อมช่วยให้คุณยื่นภาษีได้อย่างถูกต้องค่ะ