ถ้าธุรกิจต้องเสียคนสำคัญไปแบบกะทันหัน บริษัทจะดำเนินต่อไปอย่างไร? นี่คือเหตุผลที่หลายกิจการเริ่มสนใจ ประกันคีย์แมน หรือประกันสำหรับบุคคลสำคัญของธุรกิจ เช่น เจ้าของกิจการ กรรมการ ผู้บริหาร หรือพนักงานหลักที่มีผลต่อรายได้โดยตรง อีกเหตุผลหนึ่งคือหลายบริษัทได้ยินมาว่า “เบี้ยประกันสามารถนำมาหักภาษีบริษัทได้” แต่ในทางปฏิบัติ เรื่องนี้ไม่ใช่แค่ซื้อกรมธรรม์แล้วนำใบเสร็จไปลงเป็นค่าใช้จ่ายได้ทันที เพราะต้องดูว่าเป็นการทำเพื่อประโยชน์ของกิจการจริงหรือไม่ และมีเอกสารชี้แจงหรือเปล่า

ในบทความนี้ ชอบการบัญชีจะพาคุณไปทำความเข้าใจว่าประกันคีย์แมนคืออะไร เบี้ยประกันนำมาเป็นค่าใช้จ่ายได้จริงหรือไม่ และต้องเตรียมเอกสารอย่างไรให้ถูกต้อง ก่อนตัดสินใจทำประกันหรือบันทึกค่าใช้จ่ายในกิจการค่ะ

ประกันคีย์แมน คืออะไร ?

ประกันคีย์แมน (keyman insurance) คือ ประกันชีวิตหรือประกันภัยเพื่อคุ้มครองความเสี่ยงจากการสูญเสียบุคคลสำคัญ เช่น กรรมการ ผู้บริหาร หุ้นส่วน หรือพนักงาน ที่มีผลต่อรายได้ และความต่อเนื่องของกิจการ

จุดสำคัญคือ ประกันคีย์แมนไม่ได้เป็นเพียงเครื่องมือป้องกันความเสี่ยง แต่ยังมีประเด็นด้านภาษีที่ต้องดำเนินการให้ถูกต้อง เพราะเบี้ยประกันอาจถือเป็นรายจ่ายของกิจการได้ ภายใต้เงื่อนไขที่เหมาะสม

โดยทั่วไป “คีย์แมน” คือคนที่มีผลต่อการดำเนินธุรกิจอย่างมีนัยสำคัญ เช่น

- เจ้าของกิจการหรือผู้ก่อตั้งบริษัท

- กรรมการผู้จัดการ

- ผู้บริหารฝ่ายขายที่สร้างรายได้หลัก

- ผู้เชี่ยวชาญเฉพาะทางที่หาคนแทนได้ยาก

- หุ้นส่วนที่มีบทบาทสำคัญในการบริหารหรือเจรจาธุรกิจ

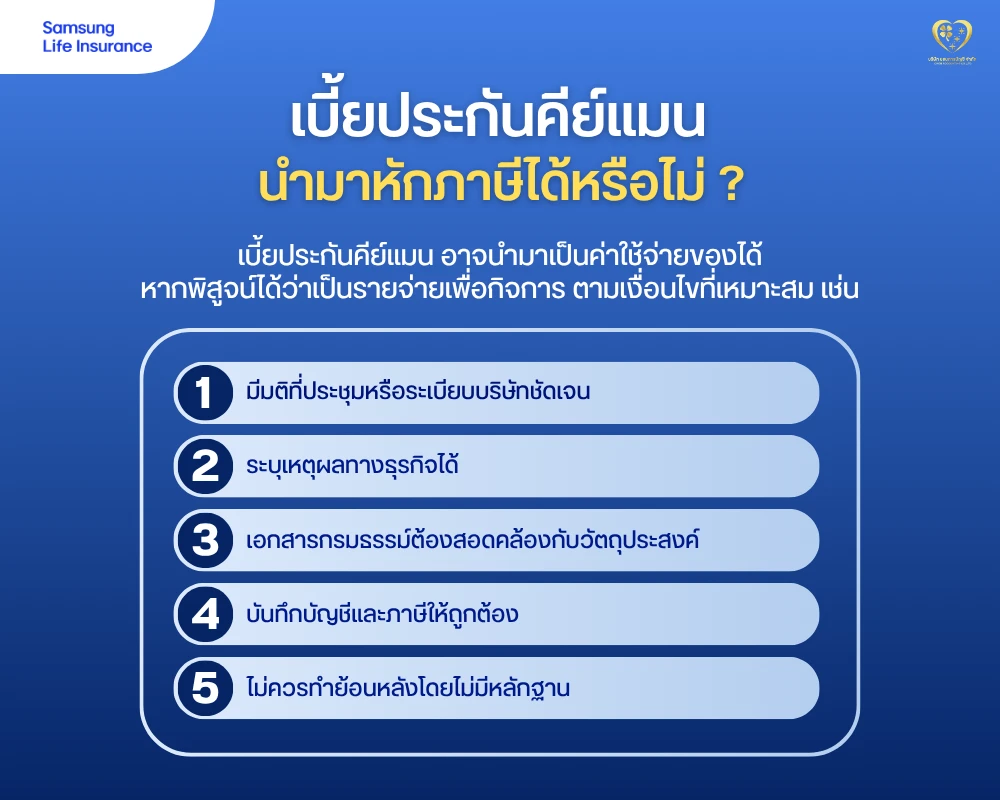

เบี้ยประกันคีย์แมน นำมาหักภาษีของกิจการได้หรือไม่ ?

เบี้ยประกันคีย์แมน อาจนำมาเป็นค่าใช้จ่ายของกิจการได้ หากพิสูจน์ได้ว่าเป็นรายจ่ายเพื่อกิจการโดยเฉพาะ ซึ่งมีเหตุผลทางธุรกิจที่ชัดเจน มีมติบริษัท มีเอกสารประกอบ และไม่ใช่รายจ่ายส่วนตัวของกรรมการหรือพนักงาน หมายความว่า บริษัทอาจนำค่าเบี้ยประกันไปลงบันทึกบัญชีเป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ แต่ต้องไม่เข้าลักษณะรายจ่ายต้องห้ามตามมาตรา 65 ตรี แห่งประมวลรัษฎากร

โดยเงื่อนไขที่ควรมี ได้แก่

1. มีมติที่ประชุมหรือระเบียบบริษัทชัดเจน: จัดทำมติที่ประชุมที่ระบุว่าบริษัททำประกันให้บุคคลสำคัญเพื่อคุ้มครองความเสี่ยงของกิจการ ไม่ใช่เพื่อประโยชน์ส่วนตัวของบุคคลใดบุคคลหนึ่ง

2. ระบุเหตุผลทางธุรกิจได้: เช่น บุคคลดังกล่าวมีผลต่อรายได้หลัก การบริหาร การอนุมัติสินเชื่อ การเจรจาลูกค้า หรือการดำเนินงานที่หาคนแทนได้ยาก

3. เอกสารกรมธรรม์ต้องสอดคล้องกับวัตถุประสงค์: ต้องตรวจสอบว่าใครเป็นผู้ถือกรมธรรม์ ใครเป็นผู้เอาประกัน ใครเป็นผู้รับผลประโยชน์ และเงินชดเชยจะจ่ายให้ใคร

4. บันทึกบัญชีและภาษีให้ถูกต้อง: หากเบี้ยประกันถือเป็นประโยชน์เพิ่มของกรรมการหรือพนักงาน อาจต้องนำไปรวมเป็นเงินได้ของบุคคลนั้นตามแนววินิจฉัยของกรมสรรพากร

5. ไม่ควรทำย้อนหลังโดยไม่มีหลักฐาน: หากมีการจ่ายเบี้ยไปแล้ว แต่ไม่มีมติ ไม่มีเอกสารประกอบมาอธิบายภายหลังว่าเป็นประกันคีย์แมน อาจมีความเสี่ยงเมื่อที่จะโดนตรวจสอบ

ประกันคีย์แมน เหมาะสำหรับธุรกิจแบบไหนบ้าง ?

ประกันคีย์แมนเหมาะสำหรับธุรกิจที่ต้องพึ่งพาบุคคลสำคัญในการสร้างรายได้ บริหารงาน หรือรักษาความต่อเนื่องของกิจการ โดยเฉพาะธุรกิจ SME บริษัทที่ผู้ถือหุ้นส่วนใหญ่คือคนในครอบครัว บริษัทบริการวิชาชีพ และธุรกิจที่มีผู้บริหารหลักเพียงไม่กี่คน

ธุรกิจที่ควรพิจารณาทำประกันคีย์แมน เช่น

- บริษัทที่เจ้าของต้องดำเนินการด้วยตัวเองเป็นหลัก หรือดูแลลูกค้ารายใหญ่ด้วยตัวเอง

- บริษัทที่มีกรรมการเพียงไม่กี่คน และแต่ละคนมีบทบาทสำคัญ

- ธุรกิจที่ต้องใช้ใบอนุญาต ความเชี่ยวชาญ หรือ Know-how เฉพาะบุคคล

- บริษัทที่มีสินเชื่อธุรกิจ และต้องการลดความเสี่ยงหากผู้บริหารหลักเสียชีวิต

- ธุรกิจครอบครัวที่ยังไม่มีแผนสืบทอดกิจการที่ชัดเจน

- บริษัทที่กำลังเติบโต และต้องพึ่งพาผู้บริหารหลักในการระดมทุน เจรจาลูกค้า หรือขยายตลาด

ตัวอย่างเช่น บริษัทที่ให้บริการรับทำบัญชีรายเดือน ที่มีผู้สอบบัญชีหรือผู้บริหารหลักเป็นผู้ดูแลลูกค้ารายใหญ่ หากบุคคลนั้นไม่สามารถทำงานได้ทันที รายได้และความเชื่อมั่นของลูกค้าอาจได้รับผลกระทบ ประกันคีย์แมนจึงช่วยให้บริษัทมีเงินสำรองสำหรับจ้างบุคลากรทดแทน รักษาลูกค้า หรือจัดการภาระหนี้ระยะสั้นได้ทันที

บทความที่น่าสนใจ: ธุรกิจ SME จำเป็นต้องทำประกันคีย์แมนหรือไม่ ?

ข้อดีของประกันคีย์แมนต่อธุรกิจ

ประกันคีย์แมนช่วยให้บริษัทมีเงินสำรองเพื่อรองรับความเสี่ยง หากบุคคลสำคัญเสียชีวิตหรือไม่สามารถทำงานได้ ธุรกิจจึงมีโอกาสดำเนินต่อได้โดยไม่สะดุด และหากวางโครงสร้างถูกต้อง ค่าเบี้ยประกันอาจถือเป็นรายจ่ายทางภาษีของบริษัทได้ ซึ่งแบ่งเป็นประเด็นต่าง ๆ ได้แก่

1. ช่วยรักษาสภาพคล่องของกิจการ: เงินชดเชยจากกรมธรรม์สามารถใช้เป็นเงินทุนหมุนเวียนระหว่างหาคนทดแทนได้

2. ลดความเสี่ยงจากการพึ่งพาคนสำคัญเพียงคนเดียว: ธุรกิจ SME จำนวนมากพึ่งพาเจ้าของหรือกรรมการหลัก หากเกิดเหตุไม่คาดคิด บริษัทอาจหยุดชะงักทันที เนื่องจากขาดบุคคลสำคัญ

3. ช่วยสร้างความมั่นใจให้เจ้าหนี้ นักลงทุน หรือหุ้นส่วน: บริษัทที่มีแผนจัดการความเสี่ยงชัดเจนอาจดูน่าเชื่อถือมากขึ้นในมุมมองของธนาคารหรือคู่ค้า

4. ใช้เป็นส่วนหนึ่งของแผนสืบทอดธุรกิจได้: โดยเฉพาะบริษัทครอบครัวหรือบริษัทที่มีหุ้นส่วนหลายคน

5. อาจช่วยบริหารภาษีนิติบุคคลได้อย่างถูกต้อง: หากเบี้ยประกันเข้าเงื่อนไขเป็นรายจ่ายเพื่อกิจการ ไม่ใช่รายจ่ายต้องห้าม บริษัทอาจนำมาคำนวณเป็นรายจ่ายทางภาษีได้ตามแนววินิจฉัยของกรมสรรพากร

ข้อควรระวังในการทำประกันคีย์แมน

ข้อควรระวังที่สุดของประกันคีย์แมนคือเรื่องภาษีและเอกสารประกอบ เพราะหากทำผิดโครงสร้าง ค่าเบี้ยประกันอาจไม่ถูกยอมรับเป็นรายจ่าย หรืออาจกลายเป็นเงินได้ของกรรมการหรือพนักงาน ดังนั้น ก่อนทำประกันควรให้ฝ่ายบัญชีและภาษีตรวจสอบเงื่อนไขร่วมกับตัวแทนประกัน

สามารถแยกเป็นประเด็นได้ดังนี้

1. อย่าเข้าใจผิดว่าจ่ายเบี้ยแล้วหักภาษีได้ทันที: การหักภาษีในบริบทของบริษัทไม่ได้เหมือนค่าลดหย่อนส่วนบุคคล แต่เป็นการนำเบี้ยประกันไปพิจารณาเป็นรายจ่ายในการคำนวณกำไรสุทธิ หากค่าใช้จ่ายนั้นเข้าหลักรายจ่ายเพื่อกิจการและไม่เป็นรายจ่ายต้องห้าม

2. ต้องดูว่าใครเป็นผู้รับผลประโยชน์: หากผลประโยชน์แท้จริงตกแก่พนักงาน กรรมการ หรือครอบครัวของบุคคลนั้น เบี้ยประกันอาจถูกมองเป็นประโยชน์เพิ่มของบุคคล และต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาได้ตามแนววินิจฉัยของกรมสรรพากร

3. ต้องมีเอกสารยืนยัน: เอกสารที่ควรเตรียมให้ถูกต้อง เช่น มติที่ประชุมกรรมการหรือผู้ถือหุ้น นโยบายการทำประกันคีย์แมน เหตุผลทางธุรกิจในการเลือกบุคคลนั้นเป็น Keyman สำเนากรมธรรม์ ใบเสร็จรับเงินค่าเบี้ยประกัน เอกสารบันทึกบัญชี หรือหลักฐานการคำนวณภาษีของผู้เกี่ยวข้องหากมีผลประโยชน์เพิ่ม

4. อย่าทำเพราะต้องการลดภาษีอย่างเดียว: ถ้าบริษัททำประกันคีย์แมนโดยไม่มีเหตุผลทางธุรกิจที่แท้จริง หรือเลือกแบบประกันที่เน้นการออมส่วนตัวของกรรมการมากกว่าการคุ้มครองความเสี่ยงกิจการ อาจเพิ่มความเสี่ยงทางภาษีมากกว่าประโยชน์ที่ได้รับ

5. ต้องแยกประกันคีย์แมนออกจากสวัสดิการพนักงาน: ประกันคีย์แมนมุ่งคุ้มครองความเสี่ยงของบริษัทจากบุคคลสำคัญ ส่วนประกันกลุ่มหรือสวัสดิการพนักงานมีวัตถุประสงค์ต่างกัน และผลทางภาษีอาจแตกต่างตามข้อเท็จจริงของแต่ละกรมธรรม์

สำหรับการรายละเอียดในส่วนนี้ สามารถศึกษาเพิ่มเติมได้จากบทความเรื่องก่อนทำประกันคีย์แมน เจ้าของกิจการต้องเตรียมอะไรบ้าง ? ได้เลยค่ะ

สุดท้ายนี้ กิจการควรจัดทำประกันคีย์แมนก็ต่อเมื่อธุรกิจมีบุคคลสำคัญที่ส่งผลต่อรายได้ การบริหาร หรือความต่อเนื่องของกิจการ แต่ไม่ควรทำเพียงเพราะหวังลดภาษี เพราะประเด็นภาษีของประกันคีย์แมนต้องดูรายละเอียดกรมธรรม์ มติบริษัท ผู้รับประโยชน์ และความเกี่ยวข้องกับกิจการเป็นหลัก

หากต้องการทำประกันคีย์แมน หรือมีข้อสงสัยว่าควรวางโครงสร้างประกันคีย์แมนอย่างไรให้ถูกต้อง ติดต่อชอบการบัญชีได้เลยค่ะ ให้เราช่วยตรวจสอบรายละเอียดก่อนทำการตัดสินใจ เพื่อให้ทุกค่าใช้จ่ายของธุรกิจถูกวางแผนอย่างรอบคอบและใช้ประโยชน์ทางภาษีได้อย่างถูกต้องตามหลักเกณฑ์ค่ะ

ติดต่อชอบการบัญชี ได้ที่

โทร : 094-159-4561

Facebook : สำนักงานบัญชีคุณภาพ ชอบการบัญชี ออนไลน์

LINE : @chobaccounting

หรือคลิก : https://lin.ee/HoBCNbLj

อ้างอิง: