เวลาที่ธุรกิจในประเทศไทยมีการจ่ายเงินให้บุคคล หรือบริษัทต่างประเทศ เช่น ค่าลิขสิทธิ์ ค่าที่ปรึกษา ค่าโฆษณา หรือค่าบริการต่าง ๆ หลายคนอาจไม่ทราบว่าการจ่ายเงินลักษณะนี้ ต้องทำการหักภาษี ณ ที่จ่ายก่อน แล้วนำส่งให้กรมสรรพากรด้วยการใช้แบบ ภ.ง.ด.54 ซึ่งเป็นแบบภาษีที่ใช้สำหรับการนำส่งภาษีหัก ณ ที่จ่าย ในกรณีจ่ายเงินได้ให้บุคคล หรือบริษัทต่างประเทศ หากไม่เข้าใจหน้าที่ หรือยื่นแบบไม่ถูกต้อง อาจทำให้ต้องเสียภาษีย้อนหลัง และเสียค่าปรับได้

ภ.ง.ด.54 คืออะไร ?

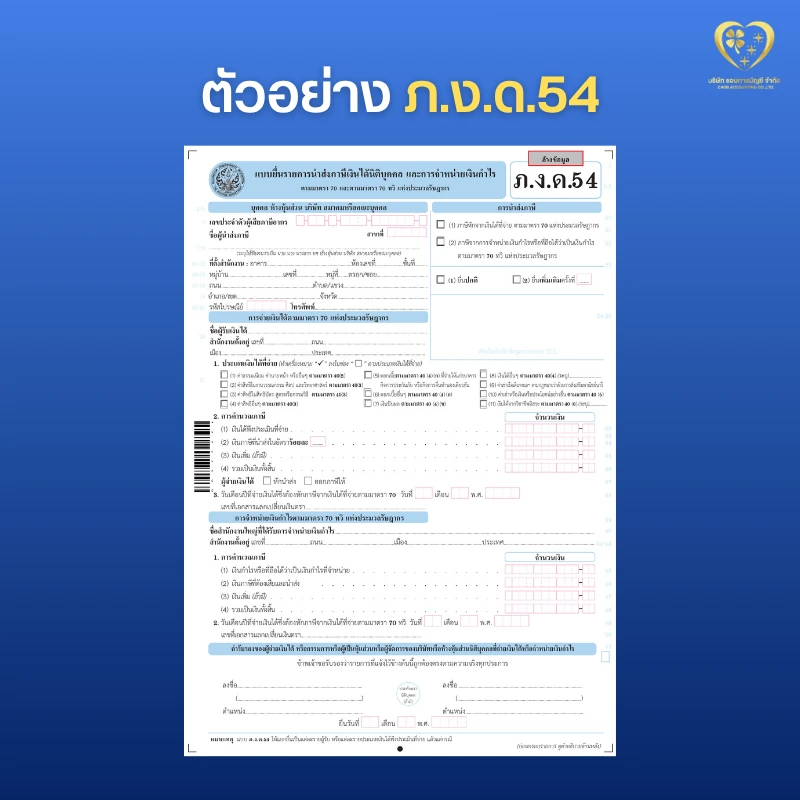

ภ.ง.ด.54 คือ แบบแสดงรายการภาษีเงินได้นิติบุคคล สำหรับการหักภาษี ณ ที่จ่าย กรณีที่มีการจ่ายเงินได้ไปต่างประเทศ ตามมาตรา 70 และมาตรา 70 ทวิ แห่งประมวลรัษฎากร

ดาวน์โหลดแบบ ภ.ง.ด.54 จากเว็บไซต์กรมสรรพากร คลิกที่นี่

ผู้มีหน้าที่ยื่น ภ.ง.ด.54

ผู้ที่มีหน้าที่ต้องยื่น ภ.ง.ด.54 คือ บริษัท หรือห้างหุ้นส่วนนิติบุคคลที่จดทะเบียนนิติบุคคลในประเทศไทย ซึ่งมีการโอนเงินค่าใช้จ่ายบางประเภทไปให้กับบริษัท หรือนิติบุคคล ที่ตั้งอยู่ต่างประเทศ และไม่ได้ประกอบกิจการในประเทศไทย

เงินได้ที่ต้องนำมาคำนวณใน ภ.ง.ด. 54

เงินได้ที่ต้องนำมาคำนวณใน ภ.ง.ด. 54 คือ เงินได้พึงประเมินตามมาตรา 70 ดังนี้

1. เงินได้ตามมาตรา 40 (2) ค่าจ้างทั่วไป เช่น ค่าธรรมเนียม ค่าคอมมิชชัน หรือค่าบริการรับทำงานให้ (ที่ทำในต่างประเทศแต่ส่งผลมาใช้ในไทย)

2. เงินได้ตามมาตรา 40 (3) ค่าสิทธิ เช่น ค่าสิทธิในซอฟต์แวร์ ค่าลิขสิทธิ์ ค่าสิทธิบัตร หรือค่าสูตรลับต่างๆ

3. เงินได้ตามมาตรา 40 (4) ได้แก่

- ดอกเบี้ย : จากการกู้ยืมเงินจากบริษัทแม่ หรือธนาคารในต่างประเทศ

- เงินปันผล : การจ่ายส่วนแบ่งกำไรจากผลประกอบการของบริษัทในไทย ให้ผู้ถือหุ้นต่างประเทศ

4. เงินได้ตามมาตรา 40 (5) การเช่าทรัพย์สินต่าง ๆ เช่น ค่าเช่าเครื่องจักร หรืออุปกรณ์ที่ใช้ในไทย

5. เงินได้ตามมาตรา 40 (6) ค่าวิชาชีพอิสระ เช่น ค่าจ้างที่ปรึกษากฎหมาย ค่าสอบบัญชี หรือค่าสถาปนิก (ที่เป็นนิติบุคคลต่างประเทศ)

ในส่วนเงินได้ตามมาตรา 70 ทวิ ที่ต้องนำมาคำนวณ คือ เงินกำไร หรือเงินประเภทอื่นที่กันไว้จากกำไรที่บริษัท หรือห้างหุ้นส่วนนิติบุคคล ต้องจำหน่ายออกนอกประเทศ โดยมีลักษณะดังนี้

- การโอนเงินกำไรจากบัญชีสาขาในไทยให้สำนักงานใหญ่ที่อยู่ต่างประเทศ

- การกันเงินกำไรไว้เพื่อจ่ายชำระหนี้ให้แก่สำนักงานใหญ่ที่อยู่ต่างประเทศ

- การขอซื้อเงินตราต่างประเทศด้วยเงินกำไรเพื่อส่งออกไปต่างประเทศ

โดยต้องหักภาษี ณ ที่จ่ายในอัตรา 10% ของเงินกำไรที่จำหน่ายไป

อัตราภาษีที่ใช้คำนวณ

อัตราภาษีที่ต้องหักใน ภ.ง.ด.54 ขึ้นอยู่กับประเภทของเงินได้ แบ่งออกเป็น 2 กรณี ดังนี้

1. เงินได้ตามมาตรา 40 (2) – (6) ยกเว้น มาตรา 40 (4) มีอัตราการหักภาษี ณ ที่จ่าย 15%

2. เงินได้ตามมาตรา 40 (4) มีอัตราหักภาษี ณ ที่จ่าย 10%

ภ.ง.ด.54 ยื่นเมื่อไร ?

ผู้มีหน้าที่ยื่น ภ.ง.ด. 54 ต้องยื่น และนำส่งภาษีภายใน 7 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน (เช่น จ่ายเงินในเดือนมีนาคม ต้องยื่นภายในวันที่ 7 เมษายน)

หากไม่ยื่น ภ.ง.ด.54 หรือยื่นช้า จะมีผลอย่างไร ?

1. ค่าปรับทางอาญา

กรณีที่มีเจตนาละเลย หรือไม่ยื่นแบบเพื่อหลีกเลี่ยงภาษี

- มีโทษปรับทางอาญาสูงสุดไม่เกิน 2,000 บาท (ตามมาตรา 35 แห่งประมวลรัษฎากร)

- หากตรวจพบว่ามีการเจตนาแจ้งข้อความเท็จ หรือฉ้อโกงเพื่อหลีกเลี่ยงภาษี อาจมีโทษจำคุกตั้งแต่ 3 เดือนถึง 7 ปี และปรับตั้งแต่ 2,000 บาท ถึง 200,000 บาท

2. ค่าปรับทางแพ่ง แบ่งออกเป็น 2 กรณี

- ยื่นล่าช้าไม่เกิน 7 วัน ปรับ 1,000 บาท

- ยื่นล่าช้าเกิน 7 วัน ปรับ 2,000 บาท

- เงินเพิ่ม ในอัตรา 1.5% ต่อเดือน (เศษของเดือนนับเป็น 1 เดือน) ของยอดภาษีที่ต้องชำระ โดยคำนวณตั้งแต่วันที่พ้นกำหนดจนถึงวันที่จ่ายจริง (ไม่มีเพดานสูงสุดจนกว่าจะจ่ายครบ)

3. รายจ่ายของกิจการ

หากไม่ได้หักภาษี ณ ที่จ่าย แล้วยื่น ภ.ง.ด.54 ให้ถูกต้อง จะมีผลกระทบโดยตรงต่อการคำนวณกำไรสุทธิประจำปี (ภ.ง.ด.50) ดังนี้

- รายจ่ายต้องห้าม : สรรพากรอาจไม่ยอมให้นำยอดเงินที่จ่ายไปต่างประเทศมา คำนวณเป็นรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคล เพราะถือว่าทำไม่ถูกต้องตามกฎหมาย กลายเป็นรายจ่ายต้องห้าม

- ต้องรับภาระภาษีแทน : หากบริษัทตกลงกับต่างชาติไว้ว่าจะจ่ายยอดสุทธิ (Net Amount) แต่บริษัทลืมหัก และนำส่งภาษี บริษัทในไทยจะต้องเป็นผู้รับผิดชอบภาษีจำนวนนั้นเอง

4. ปัญหาเรื่องภาษีมูลค่าเพิ่ม (ภ.พ.36)

ตามปกติแล้ว ภ.ง.ด.54 จะต้องยื่นคู่กับ ภ.พ.36 (VAT 7% สำหรับบริการต่างประเทศ) หากไม่ได้ยื่น ภ.ง.ด.54 หรือยื่นล้าช้า ก็มีความเป็นไปได้สูงที่จะไม่ได้ยื่น ภ.พ.36 ด้วย ซึ่งจะทำให้โดนค่าปรับในส่วนของภาษีมูลค่าเพิ่มด้วย

สรุป – ภ.ง.ด.54 สำคัญต่อธุรกิจที่จ่ายเงินต่างประเทศอย่างไร ?

ภ.ง.ด.54 เป็นแบบภาษีที่ใช้สำหรับนำส่ง ภาษีหัก ณ ที่จ่ายจากเงินที่จ่ายให้ต่างประเทศ ธุรกิจที่จ่ายเงินให้ต่างประเทศ เช่น ค่าบริการ ค่าลิขสิทธิ์ ค่าที่ปรึกษา จำเป็นต้องตรวจสอบว่าต้องหักภาษีหรือไม่ หักกี่เปอร์เซ็นต์ ต้องยื่น ภ.ง.ด.54 หรือไม่ เพื่อหลีกเลี่ยงความเสี่ยงด้านภาษีในอนาคตค่ะ