ภ.ง.ด.50 คืออะไร ?

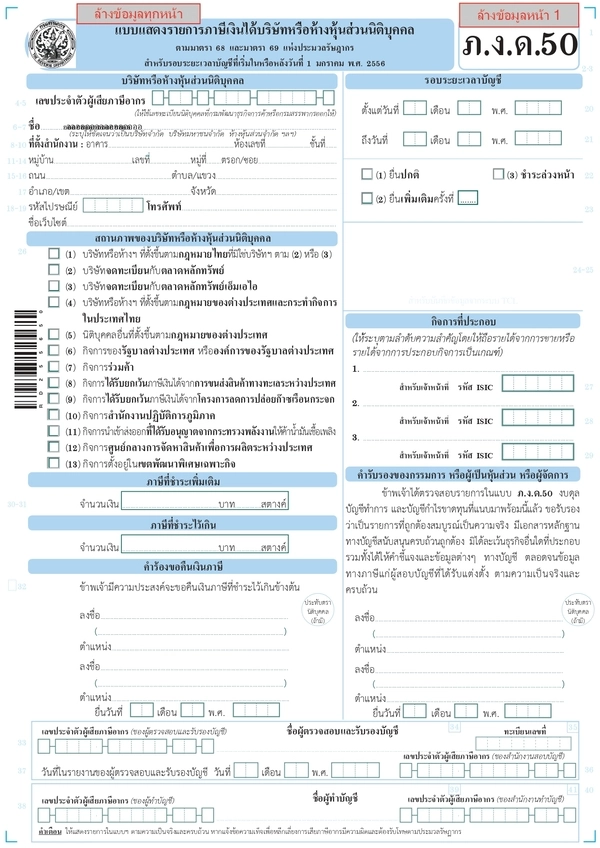

ภ.ง.ด.50 คือ แบบแสดงรายการภาษีเงินได้นิติบุคคลประจำปี ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลต้องยื่นต่อกรมสรรพากรหลังสิ้นรอบระยะเวลาบัญชี เพื่อแจ้งรายได้ ค่าใช้จ่าย และกำไรขาดทุนของกิจการ พร้อมคำนวณภาษีที่ต้องชำระ

ผู้มีหน้าที่ยื่น ภ.ง.ด.50

1. บริษัทจำกัด (ทั้งที่มีรายได้และไม่มีรายได้)

2. บริษัทมหาชนจำกัด

3. ห้างหุ้นส่วนสามัญจดทะเบียน

4. ห้างหุ้นส่วนจำกัด

5. นิติบุคคลที่จัดตั้งขึ้นตามกฎหมายไทย

6. นิติบุคคลที่จัดตั้งขึ้นตามกฎหมายต่างประเทศ แต่ประกอบกิจการในไทย

ต้องยื่น ภ.ง.ด.50 ตอนไหน ?

ต้องยื่นภายใน 150 วันนับจากวันสิ้นรอบบัญชีของบริษัท เช่น ถ้าสิ้นรอบบัญชีวันที่ 31 ธันวาคม จะต้องยื่นภายในวันที่ 30 พฤษภาคมของปีถัดไป

สามารถยื่นได้ด้วยตนเองที่สำนักงานสรรพากรในพื้นที่ หรือยื่นออนไลน์ผ่านเว็บไซต์กรมสรรพากร ได้ที่นี่

ดาวน์โหลดแบบ ภ.ง.ด.50 คลิกที่นี่

เอกสารที่ต้องใช้ประกอบการยื่น ภ.ง.ด.50

- งบการเงินที่ผู้สอบบัญชีรับรองแล้ว

- แบบ ภ.พ.30 และ ภ.ง.ด.1, ภ.ง.ด.3, ภ.ง.ด.53 (ถ้ามี)

- รายงานการประชุมอนุมัติงบการเงิน

- เอกสารประกอบการคำนวณภาษี เช่น ใบกำกับภาษี รายงานรายได้–ค่าใช้จ่าย

ยื่น ภ.ง.ด. 50 ล่าช้า มีโทษหรือค่าปรับไหม ?

1. กรณีไม่ยื่นแบบหรือยื่นเกินกำหนด

หากนิติบุคคลไม่ยื่นแบบ ภ.ง.ด.50 ภายใน 150 วันนับจากวันสิ้นรอบบัญชี (หรือ 158 วัน ในกรณีที่ยื่นออนไลน์) จะมีโทษดังนี้

- ค่าปรับไม่เกิน 2,000 บาท

- หากเป็นแบบที่ต้องมีผู้สอบบัญชีรับรอง อาจถูกปรับเพิ่มได้สูงสุด 4,000 บาท

2. กรณียื่นแบบแต่ชำระภาษีล่าช้าหรือไม่ครบถ้วน

หากชำระภาษีหลังจากกำหนด หรือชำระไม่ครบ จะต้องเสียเงินเพิ่มในอัตรา 1.5% ต่อเดือนของยอดภาษีที่ค้างชำระ (เศษของเดือนให้นับเป็น 1 เดือนเต็ม)

3. บทลงโทษอื่น ๆ

นอกจากค่าปรับและเงินเพิ่มแล้ว การยื่น ภ.ง.ด.50 ล่าช้าหรือไม่ถูกต้อง อาจก่อให้เกิดผลกระทบอื่น ๆ ต่อกิจการ เช่น

- การถูกตรวจสอบบัญชีย้อนหลัง หากยื่นล่าช้าหรือมีข้อผิดพลาดบ่อยครั้ง อาจถูกกรมสรรพากรเรียกตรวจสอบเอกสารและบัญชีอย่างละเอียด

- ความรับผิดทางแพ่งและอาญา หากพบว่ามีการกระทำเข้าข่ายเจตนาหลีกเลี่ยงภาษี อาจมีโทษทั้งค่าปรับที่สูงขึ้น โทษจำคุก หรือทั้งจำทั้งปรับ ตามที่กฎหมายกำหนด

บริการทำบัญชี และยื่นภาษีถูกต้อง รวดเร็ว ที่ชอบการบัญชี

ชอบการบัญชี มอบความสบายใจให้กับเจ้าของธุรกิจ ด้วยบริการทำบัญชีและยื่นภาษีจากทีมงานมืออาชีพ ดูแลทุกขั้นตอนตั้งแต่บันทึกบัญชี ตรวจสอบความถูกต้อง ไปจนถึงการยื่นแบบภาษีทุกรูปแบบ ยื่นตรงเวลา พร้อมให้คำปรึกษาด้านบัญชีและภาษี เพื่อช่วยคุณวางแผนการเงินได้อย่างมีประสิทธิภาพ

บริการของเรา

- รับจดทะเบียนบริษัท จดทะเบียนห้างหุ้นส่วนจำกัด

- ให้คำปรึกษาด้านบัญชี และภาษี

- รับทำบัญชีรายเดือน

- ยื่นภาษี รายเดือน-รายปี

- รับปิดงบการเงิน

- แก้ไขข้อมูลนิติบุคคล