รอบระยะเวลาบัญชี เป็นหนึ่งในเรื่องพื้นฐานที่สำคัญที่สุดในการทำบัญชี โดยที่ธุรกิจทุกประเภทจะต้องทำความเข้าใจ เพราะมันเป็นตัวกำหนดว่าเราจะต้องบันทึกรายการบัญชี ปิดงบการเงิน และยื่นภาษีเมื่อไหร่ หากเข้าใจผิด หรือกำหนดรอบระยะเวลาบัญชีไม่ถูกต้อง อาจทำให้การยื่นงบการเงินผิดพลาด และยื่นภาษีไม่ถูกต้อง

คุณน้ำ พัทธนันท์ วัชรโชติธาดาพงษ์ ประธานกรรมการบริหาร บริษัท ชอบการบัญชี จำกัด และผู้เชี่ยวชาญในด้านการให้บริการรับทำบัญชี ได้แบ่งปันว่า

“จากประสบการณ์ในการจัดการด้านบัญชี และภาษี ให้กับกิจการหลายรูปแบบ ธุรกิจควรให้ความสำคัญกับการกำหนดรอบระยะเวลาบัญชี เพราะเป็นเส้นแบ่งเวลาที่ทำให้รู้ว่าส่วนไหนคือรายได้ หรือค่าใช้จ่ายของปีนี้ และส่วนไหนคือรายได้ หรือค่าใช้จ่ายของปีหน้า ซึ่งส่งผลต่อการวางแผนเอกสาร การปิดงบการเงิน และการยื่นภาษี หากมีการกำหนดรอบบัญชีที่ไม่ชัดเจน อาจทำให้เกิดปัญหาตามมา เช่น ปิดงบการเงินไม่ทัน เอกสารไม่ครบ หรือยื่นภาษีไม่ถูกต้องค่ะ”

รอบระยะเวลาบัญชี คืออะไร ?

รอบระยะเวลาบัญชี (Accounting Period) คือ ช่วงเวลาที่กิจการกำหนดขึ้นเพื่อใช้ในการบันทึกรายการทางการเงิน สรุปผลการดำเนินงาน และจัดทำงบการเงิน และเมื่อสิ้นสุดรอบระยะเวลาบัญชีแล้ว กิจการจะต้องปิดบัญชี ปิดงบการเงิน และยื่นภาษีเงินได้นิติบุคคลต่อกรมสรรพากร

รอบบัญชี หรือรอบระยะเวลาบัญชี แบ่งออกเป็น 3 ประเภทหลัก ดังนี้

1. รอบระยะเวลาบัญชีโดยทั่วไป

รอบระยะเวลาบัญชีโดยทั่วไป ตามที่ได้ระบุไว้ในมาตรา 65 แห่งประมวลรัษฎากร คือ รอบบัญชีที่มีระยะเวลา 12 เดือนเต็ม โดยสามารถเลือกวันเริ่มต้นรอบระยะเวลาบัญชีได้ตามความเหมาะสม โดยทั่วไปแบ่งออกเป็น 2 รูปแบบ ดังนี้

1. รอบบัญชีตามปีปฏิทิน เริ่มต้นในวันที่ 1 มกราคม สิ้นสุดในวันที่ 31 ธันวาคม

2. รอบบัญชีที่ไม่ตรงตามปีปฏิทิน เช่น เริ่มต้นในวันที่ 1 เมษายน สิ้นสุดในวันที่ 31 มีนาคม หรือเริ่มต้นในวันที่ 1 ตุลาคม สิ้นสุดในวันที่ 30 กันยายน เป็นต้น

2. รอบระยะเวลาบัญชีน้อยกว่า 12 เดือน

รอบระยะเวลาบัญชีซึ่งน้อยกว่า 12 เดือน อนุญาตให้ใช้ในบางเงื่อนไข ดังต่อไปนี้

1. บริษัท หรือห้างหุ้นส่วนนิติบุคคลที่จดทะเบียนใหม่

สามารถเริ่มต้นรอบระยะเวลาบัญชีน้อยกว่า 12 เดือนได้ แต่ในรอบระยะเวลาบัญชีถัดไป ต้องเท่ากับ 12 เดือนตามปกติ

2. บริษัท หรือห้างหุ้นส่วนนิติบุคคลที่ยื่นคำร้องขอเปลี่ยนวันสิ้นรอบระยะเวลาบัญชี

ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคล ต้องการเปลี่ยนวันสิ้นรอบระยะเวลาบัญชี และต้องได้รับการอนุมัติจากอธิบดีกรมสรรพากร และรอบระยะเวลาบัญชีที่เป็นช่วงเปลี่ยนผ่านหลังได้รับการอนุมัติ อาจน้อยกว่า 12 เดือนได้ ตัวอย่างเช่น บริษัท A ต้องการเปลี่ยนวันสิ้นสุดรอบระยะเวลาบัญชีจากวันที่ 31 ธันวาคม เป็นวันที่ 31 มีนาคม ทำให้อาจต้องปิดงบการเงินในช่วงเปลี่ยนผ่าน

3. บริษัท หรือห้างหุ้นส่วนนิติบุคคลที่เลิกกิจการ

ในกรณีที่บริษัท หรือห้างหุ้นส่วนนิติบุคคลที่เลิกกิจการ ให้ถือว่าวันที่จดทะเบียนเลิกกิจการเป็นวันสิ้นรอบระยะเวลาบัญชี ตัวอย่างเช่น บริษัท B เดิมวันสิ้นรอบระยะเวลาบัญชีคือวันที่ 31 ธันวาคม ได้จดทะเบียนเลิกกิจการในวันที่ 30 มิถุนายน ก็ให้ถือว่าวันสิ้นเวลารอบระยะเวลาบัญชีคือวันที่ 30 มิถุนายน

3. รอบระยะเวลาบัญชีมากกว่า 12 เดือน

ในกรณีที่บริษัท หรือห้างหุ้นส่วนนิติบุคคลที่จดทะเบียนเลิกกิจการ แต่ไม่สามารถปิดงบการเงิน และยื่นภาษีได้ภายใน 150 วัน นับตั้งแต่วันสิ้นรอบระยะเวลาบัญชี ถ้าได้ยื่นคำร้องต่ออธิบดีภายใน 30 วัน นับตั้งแต่วันที่จดทะเบียนเลิกกิจการ อาจได้รับการอนุมัติให้ขยายวันสิ้นรอบระยะเวลาบัญชี ซึ่งอาจมากกว่า 12 เดือนได้

การตรวจสอบรอบระยะเวลาบัญชี

หากต้องการตรวจสอบว่ารอบระยะเวลาบัญชีของกิจการเริ่มต้น และสิ้นสุดเมื่อไหร่ สามารถตรวจสอบได้จาก 3 ช่องทาง ดังนี้

1. หนังสือรับรองบริษัท สามารถขอหนังสือรับรองบริษัทได้จากกรมพัฒนาธุรกิจการค้า ซึ่งจะระบุวันเริ่มต้น และสิ้นสุดรอบบัญชีเอาไว้อย่างชัดเจน

2. ระบบ e-Filing ของกรมสรรพากร ในกรณีที่เคยยื่นภาษีเงินได้นิติบุคคลมาแล้ว สามารถเข้าไปเช็คประวัติการยื่นภาษีได้ ซึ่งจะเห็นว่ารอบที่ยื่นภาษีคือช่วงไหน

3. เอกสารจัดตั้งบริษัท ในหนังสือบริคณห์สนธิ หรือข้อบังคับบริษัท จะมีการระบุวันสิ้นสุดรอบบัญชีตั้งแต่วันแรกที่จดทะเบียน

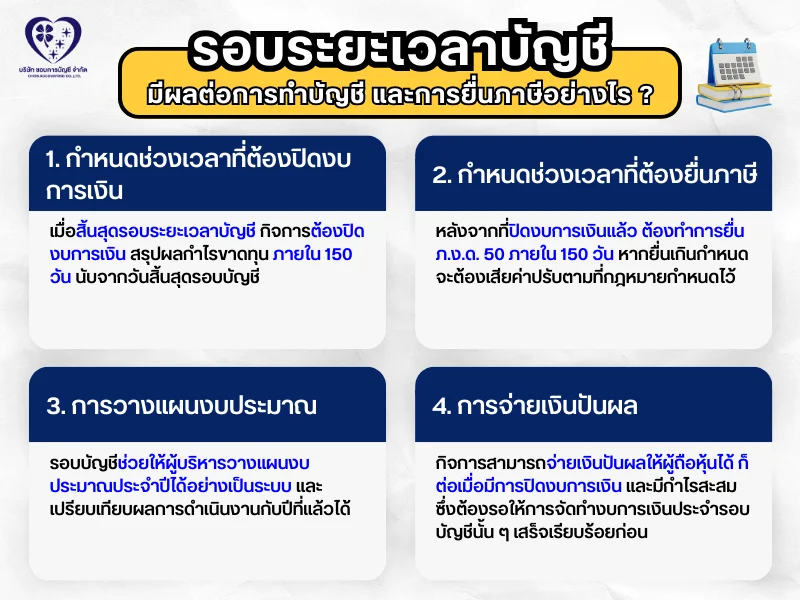

รอบระยะเวลาบัญชี มีผลต่อการทำบัญชี และการยื่นภาษีอย่างไร ?

รอบระยะเวลาบัญชี มีผลกระทบโดยตรงต่อการดำเนินงานทางบัญชี และธุรกิจ ดังนี้

1. กำหนดช่วงเวลาที่ต้องปิดงบการเงิน เมื่อสิ้นสุดรอบระยะเวลาบัญชี กิจการต้องสรุปผลกำไรขาดทุน และจัดทำงบการเงินภายใน 150 วัน นับจากวันสิ้นสุดรอบบัญชี เช่น หากวันสิ้นรอบบัญชีคือวันที่ 31 ธันวาคม ต้องจัดทำงบการเงินให้แล้วเสร็จภายในวันที่ 31 พฤษภาคม ของปีถัดไป เป็นต้น

2. กำหนดการยื่นภาษี หลังจากที่ปิดงบการเงินแล้ว ต้องทำการยื่น ภ.ง.ด. 50 ภายใน 150 วัน หากยื่นเกินกำหนด จะต้องเสียค่าปรับตามที่กฎหมายกำหนดไว้

3. การวางแผนงบประมาณ รอบบัญชีช่วยให้ผู้บริหารวางแผนงบประมาณประจำปีได้อย่างเป็นระบบ และเปรียบเทียบผลการดำเนินงานกับปีที่แล้วได้

4. การจ่ายเงินปันผล กิจการสามารถจ่ายเงินปันผลให้ผู้ถือหุ้นได้ก็ต่อเมื่อมีการปิดงบการเงิน และมีกำไรสะสม ซึ่งต้องรอให้การจัดทำงบการเงินประจำรอบบัญชีนั้น ๆ เสร็จเรียบร้อยก่อน

สรุป

โดยสรุปแล้ว รอบระยะเวลาบัญชี ไม่ได้เป็นแค่เรื่องของการเลือกวันเริ่มต้น และวันสิ้นสุดในการทำบัญชีเท่านั้น แต่เป็นกรอบเวลาสำคัญที่กำหนดว่ากิจการต้องทำบัญชี ปิดงบการเงิน และยื่นภาษีตอนไหน หากเข้าใจ และกำหนดรอบบัญชีได้อย่างเหมาะสม ก็จะช่วยให้การบริหารจัดการด้านบัญชี และภาษี ได้อย่างไม่มีปัญหาค่ะ

สุดท้ายนี้ หากยังไม่มั่นใจว่าควรกำหนดรอบระยะเวลาบัญชีอย่างไร หรือกังวลในเรื่องระยะเวลาในการปิดงบการเงิน และยื่นภาษี ให้ชอบการบัญชี (Chob Accounting) ช่วยดูแลนะคะ บริการของเราครอบคลุมตั้งแต่การวางระบบเอกสาร การบันทึกบัญชีรายเดือน บริการปิดงบการเงิน และยื่นภาษี ให้ตรงตามกำหนดเวลา ช่วยให้คุณโฟกัสไปที่การบริหารธุรกิจมากขึ้น ส่วนเรื่องบัญชี และภาษี ให้เป็นหน้าที่ของเรานะคะ

อ้างอิง : https://www.rd.go.th/830.html