ชอบการบัญชี (Chob Accounting) สำนักงานบัญชี ที่ให้บริการรับทำบัญชี จดทะเบียนนิติบุคคล รวมถึงการจดทะเบียนแก้ไขข้อมูลกิจการ ในจังหวัดนครราชสีมา และพื้นที่อื่น ๆ ผ่านระบบออนไลน์ โดยทีมงานผู้เชี่ยวชาญ

บริษัท ชอบการบัญชี จำกัด ได้เริ่มจดทะเบียนก่อตั้งเมื่อวันที่ 8 มกราคม 2563 โดยให้บริการรับทำบัญชี ให้คำแนะนำด้านบัญชี และภาษี บริหารงานโดย คุณพัทธนันท์ วัชรโชติธาดาพงษ์ ซึ่งมีประสบการณ์การทำงานด้านบัญชี และมีความเชี่ยวชาญในธุรกิจหลากหลายประเภท พร้อมให้บริการธุรกิจทุกรูปแบบ

เพราะเราอยากให้ท่านมีกิจการที่ยั่งยืน และมั่นคง เราจึงใส่ใจในการให้บริการทุกขั้นตอนอย่างดีที่สุด มั่นใจได้ว่าหากให้โอกาสเราเข้าไปเป็นพาร์ตเนอร์แล้ว กิจการของคุณจะเติบโตอย่างมั่นคง และยั่งยืนตลอดไป

ชอบการบัญชี เป็นสำนักงานบัญชีที่ได้รับการรับรองให้เป็น “สำนักงานบัญชีคุณภาพ” จากกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ เพื่อยืนยันมาตรฐานการให้บริการด้านบัญชีที่ถูกต้อง โปร่งใส และตรวจสอบได้

ชอบการบัญชีให้ความสำคัญกับการพัฒนาความรู้ของผู้บริหารและทีมงานอย่างต่อเนื่อง โดยเฉพาะเรื่องกฎหมายที่เกี่ยวข้องกับงานบัญชี มาตรฐานวิชาชีพ จริยธรรมในการทำงาน และการป้องกันความเสี่ยงด้านเอกสาร เพื่อให้การดูแลบัญชีและภาษีของลูกค้าเป็นไปอย่างถูกต้อง โปร่งใส และตรวจสอบได้

ตลอดทั้งปี บริษัทมีแผนอบรมและทบทวนความรู้ในหัวข้อสำคัญ ดังนี้

การทำบัญชีในประเทศไทยถูกควบคุมและกำกับดูแลโดยกฎหมายและระเบียบ เพื่อให้ข้อมูลทางการเงินมีความโปร่งใส ถูกต้อง และมีมาตรฐาน ตามกฎหมายและระเบียบที่เกี่ยวข้องกับการทำบัญชี ดังนี้

1. พระราชบัญญัติการบัญชี พ.ศ. 2543: กฎหมายแม่บทที่กำหนดผู้มีหน้าที่จัดทำบัญชี ชนิดของบัญชีที่ต้องจัดทำ ระยะเวลาการบันทึกบัญชี การเก็บรักษาบัญชีและเอกสารประกอบการลงบัญชี รวมถึงกำหนดคุณสมบัติและเงื่อนไขของผู้ทำบัญชีและผู้สอบบัญชี

2. พระราชบัญญัติวิชาชีพบัญชี พ.ศ. 2547: กฎหมายที่ควบคุมมาตรฐานการบัญชี มาตรฐานการสอบบัญชี จรรยาบรรณของผู้ประกอบวิชาชีพบัญชี และกำหนดให้การทำบัญชีและการสอบบัญชีเป็นวิชาชีพควบคุมที่ต้องขึ้นทะเบียนกับ สภาวิชาชีพบัญชี

3. ประมวลรัษฎากร: เป็นกฎหมายหลักที่ผู้ทำบัญชีต้องปฏิบัติตามในการคำนวณและยื่นแบบแสดงรายการภาษี เช่น ภาษีเงินได้นิติบุคคล ภาษีเงินได้บุคคลธรรมดา ภาษีมูลค่าเพิ่ม (VAT) และภาษีหัก ณ ที่จ่าย

4. ประกาศและคำสั่งกรมสรรพากร: ระเบียบปลีกย่อย เช่น หลักเกณฑ์การหักค่าเสื่อมราคา หลักเกณฑ์รายจ่ายที่ถือเป็นรายจ่ายทางภาษีได้หรือไม่ได้

5. พระราชบัญญัติประกันสังคม: กำหนดให้นักบัญชีต้องเกี่ยวข้องกับการคำนวณและยื่นนำส่งเงินสมทบประกันสังคมสำหรับพนักงานในกิจการ

โดยกิจการแต่ละรูปแบบจะมีระเบียบการจัดทำและนำส่งงบการเงินที่แตกต่างกันเพิ่มเติม ได้แก่

1. ประมวลกฎหมายแพ่งและพาณิชย์: บังคับใช้กับห้างหุ้นส่วนจำกัด ห้างหุ้นส่วนสามัญ และบริษัทจำกัด

2. พระราชบัญญัติบริษัทมหาชนจำกัด พ.ศ. 2535: ควบคุมการทำบัญชี การจัดทำรายงานประจำปี และการเปิดเผยข้อมูลทางการเงินของบริษัทมหาชน

3. พระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542: สำหรับธุรกิจที่คนต่างด้าวได้รับอนุญาตให้ประกอบกิจการในไทย

รวมถึงระเบียบและประกาศของหน่วยงานกำกับดูแล ดังนี้

1. ประกาศกรมพัฒนาธุรกิจการค้า (DBD): ระบุรายการย่อที่ต้องมีในงบการเงิน ระยะเวลาในการยื่นงบการเงิน และแบบฟอร์มที่ต้องใช้ สามารถตรวจสอบประกาศและยื่นงบการเงินออนไลน์ได้ผ่านระบบ e-Filing ของกรมพัฒนาธุรกิจการค้า

2. กฎหมายเฉพาะอุตสาหกรรม: ธุรกิจประเภทพิเศษ เช่น ธนาคาร บริษัทหลักทรัพย์ หรือบริษัทประกันชีวิต จะต้องปฏิบัติตามกฎหมายและมาตรฐานของหน่วยงานกำกับดูแลเฉพาะ เช่น ธนาคารแห่งประเทศไทย (ธปท.) หรือสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.)

กฎหมายภาษีอากรและแนวปฏิบัติของกรมสรรพากร อ้างอิงตาม ประมวลรัษฎากร ซึ่งเป็นกฎหมายหลักที่ให้อำนาจกรมสรรพากรจัดเก็บภาษีอากรหลัก 5 ประเภท ได้แก่ ภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้นิติบุคคล ภาษีมูลค่าเพิ่ม (VAT) ภาษีธุรกิจเฉพาะ และอากรแสตมป์ โดยมีรายละเอียดโครงสร้างและแนวปฏิบัติดังนี้

ผู้มีหน้าที่เสียภาษี: บุคคลธรรมดา ผู้ถึงแก่ความตาย กองมรดกที่ยังไม่ได้แบ่ง หรือคณะบุคคลที่มิใช่นิติบุคคลซึ่งมีเงินได้เกิดขึ้นในประเทศไทย

ผู้มีเงินได้ต้องยื่นแบบแสดงรายการภาษีปีละ 1 ครั้ง (ภ.ง.ด.90 หรือ ภ.ง.ด.91) ภายในวันที่ 1 มกราคม – 31 มีนาคมของปีถัดไป นอกจากนี้ยังมีหน้าที่ต้องถูกหักภาษี ณ ที่จ่ายเมื่อได้รับเงินได้บางประเภท เช่น ค่าจ้าง เงินเดือน หรือค่าบริการ

ผู้มีหน้าที่เสียภาษี: บริษัทหรือห้างหุ้นส่วนนิติบุคคล รวมถึงกิจการที่ดำเนินการค้าหรือหากำไร และกิจการที่ได้รับยกเว้นแต่เข้าเงื่อนไขตามกฎหมาย

นิติบุคคลต้องยื่นแบบแสดงรายการภาษีเงินได้จากกำไรสุทธิปีละ 2 ครั้ง ได้แก่

ผู้มีหน้าที่เสียภาษี: ผู้ประกอบการที่มีรายได้จากการขายสินค้าหรือให้บริการในทางธุรกิจหรือวิชาชีพ เกินกว่า 1.8 ล้านบาทต่อปี

ผู้ประกอบการจดทะเบียน VAT มีหน้าที่ต้องออกใบกำกับภาษีทุกครั้งที่มีการขายสินค้าหรือให้บริการ คิดภาษีขายจากมูลค่าของสินค้า/บริการ (ปัจจุบันอัตรามาตรฐานร้อยละ \(7\)) และต้องยื่นแบบแสดงรายการภาษี (ภ.พ.30) พร้อมชำระภาษีภายในวันที่ 15 ของเดือนถัดไป

ผู้มีหน้าที่เสียภาษี :“ผู้จ่ายเงิน” (เช่น นิติบุคคล) โดยต้องหักภาษีไว้ตามอัตราที่กฎหมายกำหนดก่อนจ่ายเงินให้ผู้รับ

ผู้เสียภาษีต้องนำส่งเงินภาษีที่หักไว้ให้กรมสรรพากรภายในวันที่ 7 ของเดือนถัดไป และออกหนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) ให้แก่ผู้รับเงิน

ผู้มีหน้าที่เสียภาษี: ผู้ประกอบกิจการบางประเภทที่ไม่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่ม เช่น การธนาคาร, การเงิน, รับประกันชีวิต, ขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร, และรับจำนำ

ต้องยื่นแบบแสดงรายการและชำระภาษี (ภ.ธ.40) เป็นรายเดือน ภายในวันที่ 15 ของเดือนถัดไป

5. อากรแสตมป์

ผู้มีหน้าที่เสียภาษี: บุคคลที่ระบุไว้ในบัญชีอัตราอากรแสตมป์ เช่น ผู้ให้เช่าทรัพย์สิน, ผู้รับโอนหุ้น, ผู้รับมอบอำนาจ

การเสียอากรแสตมป์กระทำได้โดยการปิดแสตมป์ทับลงบนตราสารและขีดฆ่า หรือชำระเป็นตัวเงินผ่านระบบอิเล็กทรอนิกส์ของกรมสรรพากร

แนวปฏิบัติและเครื่องมือช่วยจัดการภาษี

กรมสรรพากรได้พัฒนาระบบอิเล็กทรอนิกส์เพื่ออำนวยความสะดวกในการปฏิบัติการทางภาษีให้ถูกต้องและรวดเร็ว ผ่านช่องทางต่าง ๆ ดังนี้

1. การยื่นแบบออนไลน์: ผู้เสียภาษีสามารถยื่นแบบภาษีทุกประเภท ตรวจสอบข้อมูลภาษีหัก ณ ที่จ่าย และจัดการเอกสารอิเล็กทรอนิกส์ผ่านเว็บไซต์กรมสรรพากร

2. ระบบ e-Tax Invoice & e-Receipt: มาตรการที่สนับสนุนให้ผู้ประกอบการออกและส่งใบกำกับภาษีและใบรับอิเล็กทรอนิกส์ เพื่อความโปร่งใสและลดขั้นตอนการจัดเก็บเอกสารกระดาษ

3. My Tax Account: ระบบตรวจสอบข้อมูลค่าลดหย่อนและสิทธิประโยชน์ทางภาษีสำหรับบุคคลธรรมดา ช่วยให้การวางแผนและยื่นภาษีทำได้ง่ายขึ้นผ่านระบบออนไลน์

มาตรฐานวิชาชีพบัญชีและจรรยาบรรณวิชาชีพ เป็นหลักเกณฑ์สำคัญที่ผู้ประกอบวิชาชีพบัญชีต้องยึดถือ เพื่อควบคุมคุณภาพการจัดทำและตรวจสอบบัญชี ให้ข้อมูลทางการเงินมีความโปร่งใส น่าเชื่อถือ โดยสภาวิชาชีพบัญชีแห่งประเทศไทย (TFAC) เป็นผู้กำหนดมาตรฐานและประมวลจรรยาบรรณที่สอดคล้องกับสากล

มาตรฐานมาตรฐานวิชาชีพบัญชี

ประกอบด้วยมาตรฐานที่ควบคุมการปฏิบัติงาน 3 ด้านหลัก เพื่อให้ได้ข้อมูลที่ถูกต้องตามกฎหมายและหลักการที่รับรองทั่วไป ดังนี้

1. มาตรฐานการรายงานทางการเงิน (TFRS): หลักเกณฑ์และวิธีปฏิบัติในการบันทึกบัญชีและการจัดทำงบการเงิน เพื่อให้ผู้ใช้งบการเงินเข้าใจตรงกัน

2. มาตรฐานการสอบบัญชี (TSAs): แนวปฏิบัติสำหรับผู้สอบบัญชี เพื่อใช้ตรวจสอบและแสดงความเห็นต่องบการเงินว่าถูกต้องตามควรหรือไม่

3. มาตรฐานการบัญชีด้านอื่นๆ: รวมถึงมาตรฐานการบัญชีบริหาร มาตรฐานการวางระบบบัญชี และมาตรฐานการศึกษาต่อเนื่องทางวิชาชีพ

จรรยาบรรณวิชาชีพบัญชี

ผู้ประกอบวิชาชีพบัญชีทุกคนต้องปฏิบัติตนตามจรรยาบรรณวิชาชีพบัญชี 5 ประการ ดังนี้

1. ความซื่อสัตย์สุจริต (Integrity): ต้องตรงไปตรงมาและมีความจริงใจในการปฏิบัติหน้าที่

2. ความเที่ยงธรรมและความเป็นอิสระ (Objectivity & Independence): ต้องมีความเป็นกลาง ปราศจากอคติ ไม่ยอมให้ความขัดแย้งทางผลประโยชน์มาครอบงำการตัดสินใจ

3. ความรู้ความสามารถและความเอาใจใส่ทางวิชาชีพ (Professional Competence and Due Care): ต้องรักษาความรู้ความสามารถในระดับที่จำเป็น และปฏิบัติงานด้วยความระมัดระวังรอบคอบ

4. การรักษาความลับ (Confidentiality): ต้องเก็บรักษาข้อมูลความลับที่ได้จากการปฏิบัติงาน ห้ามนำไปเปิดเผยแก่บุคคลภายนอกโดยไม่ได้รับอนุญาตหรือไม่มีอำนาจตามกฎหมาย

5. พฤติกรรมทางวิชาชีพ (Professional Behavior): ต้องปฏิบัติตนให้สอดคล้องกับกฎหมาย กฎระเบียบที่เกี่ยวข้อง และหลีกเลี่ยงพฤติกรรมที่อาจทำให้วิชาชีพบัญชีเสื่อมเสียชื่อเสียง

หนังสือรับรองสำนักงานบัญชีคุณภาพ

กรมพัฒนาธุรกิจการค้า

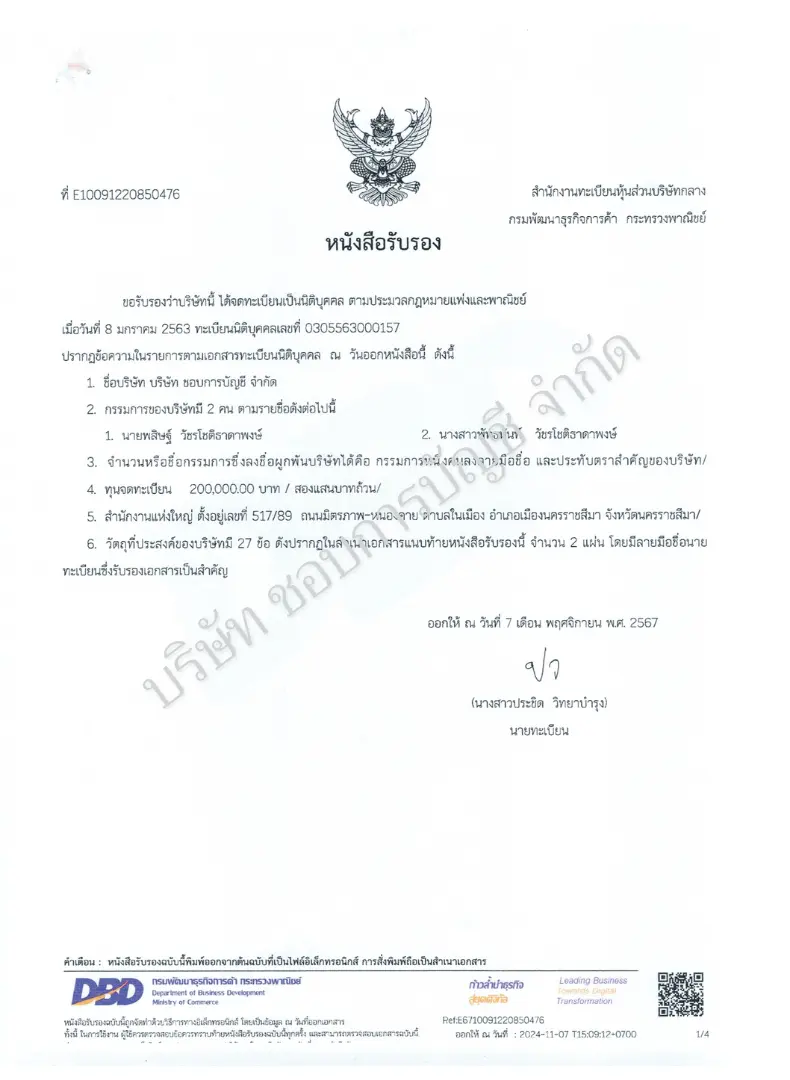

หนังสือรับรองการจดทะเบียนนิติบุคคล

กรมพัฒนาธุรกิจการค้า

ใบสำคัญจดทะเบียนห้างหุ้นส่วนบริษัท

กรมพัฒนาธุรกิจการค้า

ใบทะเบียนพาณิชย์

กรมพัฒนาธุรกิจการค้า

Customer

เรายกให้ลูกค้ามาเป็นอันดับ 1 จึงมอบบริการที่ดีที่สุดให้กับลูกค้าทุกคน

Habited

สร้างอุปนิสัย เน้นการพัฒนาทักษะความรู้ที่สามารถให้คำปรึกษาลูกค้าได้ดีที่สุด

Organization system

สร้างระบบการทำงานที่สามารถตรวจสอบ และแก้ไขปัญหาได้อย่างเป็นระบบ

Business knowledge

พัฒนาความรู้ เพื่อตอบสนองความต้องการของลูกค้า และก้าวต่อไปในโลกแห่งอนาคต

น้ำ - พัทธนันท์ วัชรโชติธาดาพงษ์

ประธานกรรมการบริหาร/หัวหน้าสำนักงาน

เฟิร์ส - พสิษฐ์ วัชรโชติธาดาพงษ์

กรรมการบริหาร/หัวหน้าฝ่ายกลยุทธ์และการตลาด

ลินิล - ศิรินทร์ทิพย์ ช่องรัตน์

ผู้จัดฝ่ายกลยุทธ์และการตลาด

จอย - เปรมา หล่าบุตรศรี

เจ้าหน้าที่ฝ่ายบุคคลและตรวจสอบภายใน

แป้ง - สีตลา ดีโพธิ์รัมย์

เจ้าหน้าที่ตรวจสอบคุณภาพบัญชี

สุ - สุมาลี ปลื้มใจดี

ผู้ช่วยเจ้าหน้าที่ตรวจสอบคุณภาพบัญชี

แป้ง - เหมือนฝัน ปล้องจันทา

หัวหน้าพนักงานบัญชี

อีฟ - นาริษา สุวรรณมาโจ

พนักงานบัญชี

อุ๋มอิ๋ม - อรปรียา รูปดี

พนักงานบัญชี

ไอซ์ - วริษรา กวดพุดซา

พนักงานบัญชี

ส้ม - นวลพรรณ เนียมสุข

พนักงานบัญชี

อั๋น - เจนจิรา ทันสันเทียะ

พนักงานรักษาความสะอาด

บิ๊ก - คมสรรค์ จินันทุยา

พนักงานไอที/โปรแกรมเมอร์

เต้ - ณัฐพล วงษ์มี

พนักงานไอที/โปรแกรมเมอร์

ป้อ - จุมพล นวนคำสิงห์

พนักงานสื่อโซเชียล/ประชาสัมพันธ์

ฟิวส์ - จิรศักดิ์ หินกลาง

พนักงานสื่อโซเชียล/ประชาสัมพันธ์

เราคือพาร์ตเนอร์ด้านบัญชี ที่ดูแลธุรกิจ SME Startup และบริษัทขนาดกลางถึงใหญ่ทั่วประเทศ ด้วยบริการที่หลากหลาย และมีคุณภาพ

• บริการบัญชีรายเดือน พร้อมตรวจสอบ และให้คำปรึกษา

• วางแผนภาษีล่วงหน้า ช่วยประหยัดภาษีอย่างถูกต้อง

• รับจดทะเบียนบริษัท ห้างหุ้นส่วน บริการครบจบในที่เดียว

• เจ้าของกิจการตรวจสอบข้อมูลได้ตลอด 24 ชม.

เว็บไซต์ www.chobaccountingonline.co.th มีการใช้งานเทคโนโลยีคุกกี้ หรือเทคโนโลยีอื่นที่มีลักษณะใกล้เคียงกันกับคุกกี้บนเว็บไซต์ของเรา โปรดศึกษานโยบายการใช้คุกกี้ และนโยบายความเป็นส่วนตัวของข้อมูล ก่อนใช้บริการเว็บไซต์ ได้ที่ลิงค์ด้านล่าง