การบริหารเงินสดในธุรกิจไม่ใช่แค่เรื่องของการดูยอดเงินในบัญชี แต่เป็นเรื่องของการเข้าใจงบกระแสเงินสด ซึ่งถือว่าเป็นหัวใจของการจัดการระบบการเงินที่ดีในกิจการ ไม่ว่าจะเป็นกิจการขนาดเล็ก หรือใหญ่ก็ตาม หลายคนอาจสงสัยว่าจำเป็นแค่ไหนที่ต้องรู้เรื่องนี้ ? โดยเฉพาะในกรณีที่คุณไม่ใช่นักบัญชี หรือไม่มีพื้นฐานทางบัญชีเลย ในบทความนี้ ชอบการบัญชี จะขอพาไปทำความเข้าใจเรื่องงบกระแสเงินสด แบบง่าย ๆ ที่แม้ไม่เคยเรียนบัญชีมาก่อน ก็สามารถทำความเข้าใจได้ทันที

งบกระแสเงินสด คืออะไร ?

งบกระแสเงินสด (Cash Flow Statement) คือ รายงานทางการเงินที่แสดงถึงการไหลเข้า-ออกของเงินสด ในธุรกิจตลอดช่วงเวลาหนึ่ง แบ่งออกเป็น 3 กิจกรรมหลัก ๆ ได้แก่ กระแสเงินสดจากกิจกรรมดำเนินงาน กระแสเงินสดกิจกรรมลงทุน และกระแสเงินสดจากกิจกรรมจัดหาเงิน

หากจะให้เข้าใจง่าย ๆ งบกระแสเงินสด เปรียบเสมือนสมุดบัญชีของกิจการที่แสดงให้เห็นว่า ได้เงินมาเท่าไหร่ และใช้เงินไปกับอะไรบ้างนั่นเอง

องค์ประกอบของงบกระแสเงินสด

1. กระแสเงินสดจากกิจกรรมดำเนินงาน

กระแสเงินสดจากกิจกรรมดำเนินงาน (Cash Flow from Operating Activities หรือ CFO) คือ การเคลื่อนไหวของเงินสดรับ และเงินสดจ่ายที่เกิดจากการดำเนินงานหลักตามปกติของธุรกิจ ในช่วงระยะเวลาหนึ่ง สะท้อนให้เห็นความสามารถที่แท้จริงของกิจการในการสร้างเงินสด จากการทำมาค้าขายปกติ ซึ่งเป็นหัวใจสำคัญของการทำธุรกิจ และสภาพคล่องของบริษัท

CFO ประกอบด้วยรายการรับ และจ่ายเงินสดที่เกี่ยวข้องกับกิจกรรมหลักของธุรกิจ โดยไม่รวมกิจกรรมการลงทุน และการจัดหาเงิน แบ่งออกเป็น

1. เงินสดรับ (Cash Inflows)

- เงินสดรับจากการขายสินค้า/บริการ

- เงินสดรับจากการเก็บหนี้จากลูกหนี้

- เงินสดรับดอกเบี้ย/เงินปันผลที่ได้รับ

2. เงินสดจ่าย (Cash Outflows)

- เงินสดจ่ายค่าซื้อสินค้า/วัตถุดิบ

- เงินสดจ่ายเป็นเงินเดือน/ค่าจ้างพนักงาน

- เงินสดจ่ายค่าใช้จ่ายในการดำเนินงาน (ค่าเช่า, ค่าโฆษณา)

- เงินสดจ่ายดอกเบี้ยเงินกู้ยืม

- เงินสดจ่ายค่าภาษีเงินได้

CFO คือการวัดผลที่แม่นยำกว่ากำไรสุทธิ เพราะกำไรสุทธิในงบกำไรขาดทุนใช้หลักการบัญชีแบบคงค้าง (Accrual Basis) ซึ่งรวมรายการที่ยังไม่ได้จ่าย/รับเป็นเงินสด (เช่น ค่าเสื่อมราคา หรือลูกหนี้การค้า) แต่ CFO จะแสดงเพียงเงินสดที่เกิดขึ้นจริงเท่านั้น

หาก CFO เป็นบวก (เงินสดรับมากกว่าเงินสดจ่าย) แสดงว่าธุรกิจมีความสามารถในการสร้างเงินสดเพื่อครอบคลุมค่าใช้จ่าย และสามารถดำเนินงานต่อไปได้โดยไม่ต้องพึ่งพาการกู้ยืม หรือขายสินทรัพย์

2. กระแสเงินสดจากกิจกรรมลงทุน

กระแสเงินสดจากกิจกรรมลงทุน (Cash Flow from Investing Activities หรือ CFI) คือ กระแสเงินสดที่ได้มา และจ่ายไปจากการซื้อขายสินทรัพย์ระยะยาว เช่น ที่ดิน อาคาร เครื่องจักร และการลงทุนในหลักทรัพย์ หรือกิจการอื่น ที่ไม่ได้เกิดจากการดำเนินการหลักของกิจการ เพื่อใช้ในการขยายธุรกิจ หรือปรับปรุงประสิทธิภาพ

CFI สะท้อนถึงการตัดสินใจของฝ่ายบริหารในการใช้เงินสดเพื่อลงทุนในสิ่งที่จะสร้างรายได้ในอนาคต และใช้ในการขยายกิจการ แบ่งออกเป็น

1. เงินสดรับ (Cash Inflows) เป็นเงินสดที่ได้รับจากการขายสินทรัพย์หรือเงินลงทุน เช่น

- การขายสินทรัพย์ถาวร คือ เงินสดที่ได้จากการขายที่ดิน, อาคาร, โรงงาน, และอุปกรณ์ (Property, Plant, and Equipment หรือ PPE)

- การขายสินทรัพย์ไม่มีตัวตน คือ เงินสดที่ได้จากการขายสิทธิบัตรหรือลิขสิทธิ์

- การขายเงินลงทุน คือ เงินสดที่ได้จากการขายหลักทรัพย์ระยะยาว (เช่น หุ้น หรือตราสารหนี้ของบริษัทอื่น) หรือเงินลงทุนในบริษัทย่อย

- เงินสดรับจากการชำระคืนเงินกู้ คือ เงินสดที่ได้รับคืนจากการให้บุคคลอื่น หรือบริษัทในเครือกู้ยืม

2. เงินสดจ่าย (Cash Outflows) เป็นเงินสดที่จ่ายออกไปเพื่อซื้อสินทรัพย์ หรือเงินลงทุน เช่น

- การซื้อสินทรัพย์ถาวร คือ เงินสดที่จ่ายเพื่อซื้อที่ดิน, อาคาร, อุปกรณ์, หรือเครื่องจักรใหม่

- การซื้อสินทรัพย์ไม่มีตัวตน คือ เงินสดที่จ่ายเพื่อซื้อสิทธิบัตร, ลิขสิทธิ์ หรือค่าความนิยม (Goodwill)

- การซื้อเงินลงทุน คือ เงินสดที่จ่ายเพื่อซื้อหลักทรัพย์ระยะยาว หรือเงินลงทุนในบริษัทอื่น

- เงินสดจ่ายให้กู้ยืม คือ เงินสดที่ให้บุคคลอื่นหรือบริษัทในเครือกู้ยืม

โดยส่วนใหญ่แล้ว กระแสเงินสดจากกิจกรรมลงทุนมักมีค่าเป็นลบ (เงินสดจ่ายมากกว่าเงินสดรับ) ซึ่งถือเป็นสัญญาณที่ดี เพราะแสดงว่าบริษัทมีการลงทุนอย่างต่อเนื่องในสินทรัพย์ใหม่เพื่อขยายกำลังการผลิต หรือปรับปรุงเทคโนโลยี เพื่อรองรับการเติบโตในระยะยาว

3. กระแสเงินสดจากกิจกรรมจัดหาเงิน

กระแสเงินสดจากกิจกรรมจัดหาเงิน (Cash Flow from Financing Activities หรือ CFF) คือ กระแสเงินสดที่เกี่ยวข้องกับการเปลี่ยนแปลงของส่วนของเจ้าของ และหนี้สินของกิจการ โดยรวมถึงเงินสดรับจากการออกหุ้น หรือกู้ยืม และเงินสดจ่ายจากการซื้อหุ้นคืน จ่ายเงินปันผล หรือจ่ายคืนเงินกู้ยืม

CFF สะท้อนให้เห็นวิธีการที่บริษัทใช้ในการระดมทุน เพื่อมาใช้ในการดำเนินงาน และการลงทุน รวมถึงวิธีการคืนทุนให้แก่เจ้าของ และเจ้าหนี้ แบ่งออกเป็น

1. เงินสดรับ (Cash Inflows) เป็นเงินสดที่บริษัทได้รับจากการระดมทุน เช่น

- การออกหุ้นใหม่ คือ เงินสดที่ได้รับจากการขายหุ้นเพิ่มทุน (ทั้งหุ้นสามัญ และหุ้นบุริมสิทธิ)

- การกู้ยืมเงินระยะยาว คือ เงินสดที่ได้รับจากการออกพันธบัตร, หุ้นกู้ หรือการกู้ยืมจากธนาคารระยะยาว

2. เงินสดจ่าย (Cash Outflows) เป็นเงินสดที่บริษัทจ่ายคืน หรือจ่ายผลตอบแทนให้แก่ผู้ให้เงินทุน

- การจ่ายเงินปันผล คือ เงินสดที่จ่ายให้แก่ผู้ถือหุ้นเป็นผลตอบแทนจากการลงทุน

- การซื้อหุ้นคืน (Treasury Stock) คือ เงินสดที่จ่ายเพื่อซื้อหุ้นของบริษัทคืนจากตลาด

- การชำระคืนเงินกู้ยืม คือ เงินสดที่จ่ายเพื่อชำระคืนหนี้สินระยะยาว เช่น เงินต้นของเงินกู้ยืม หรือหุ้นกู้

CFF เป็นส่วนสำคัญที่แสดงให้เห็นว่าบริษัทบริหารจัดการความสัมพันธ์กับเจ้าหนี้ และเจ้าของกิจการอย่างไร ในแง่ของการไหลเข้า และออกของเงินสด

- CFF เป็นบวกสูง แสดงว่าบริษัทมีการระดมทุนเป็นจำนวนมาก อาจจะจากการกู้ยืม หรือการเพิ่มทุน เพื่อนำไปใช้ในการดำเนินงาน หรือขยายการลงทุน

- CFF เป็นลบสูง แสดงว่าบริษัทมีการจ่ายคืนเงินทุนเป็นจำนวนมาก อาจจะเป็นการชำระหนี้ก้อนใหญ่ หรือการจ่ายเงินปันผลจำนวนมากให้แก่ผู้ถือหุ้น

หลังจากที่ได้ทำความรู้จักกิจกรรมทั้ง 3 ของงบกระแสเงินสดแล้ว สามารถสรุปได้เป็นสมการ ดังนี้

เงินสดต้นงวด + กระแสเงินสดสุทธิ = เงินสดปลายงวด

กระแสเงินสดสุทธิ คือ ผลรวมของกิจกรรมดำเนินงาน (CFO) กิจกรรมลงทุน (CFI) และกิจกรรมจัดหาเงิน (CFF)

เงินสดต้นงวด คือ ยอดเงินสดคงเหลือในตอนเริ่มต้นของงวดบัญชี ซึ่งเท่ากับยอดเงินสดปลายงวดของงวดบัญชีก่อนหน้า

ประเภทของงบกระแสเงินสด

จุดประสงค์ของงบกระแสเงินสด คือการแสดงการเคลื่อนไหวของเงินสด แต่รู้หรือไม่ว่างบกระแสเงินสดนั้นสามารถจำแนกออกเป็น 2 ประเภทหลัก ตามวิธีการจัดทำ ดังนี้

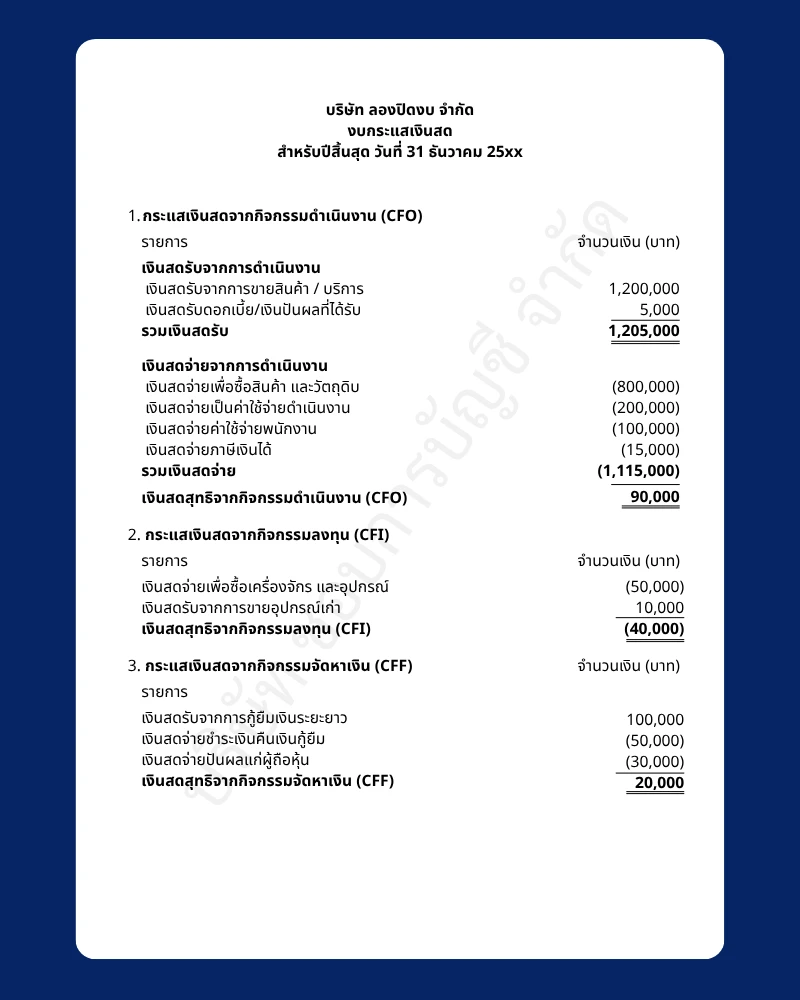

1. งบกระแสเงินสดแบบทางตรง

งบกระแสเงินสดแบบทางตรง (Direct Method) คือ การแสดงรายการเงินสดรับ และเงินสดจ่ายที่เกิดขึ้นจริง จากการดำเนินงานของบริษัทโดยตรง โดยใช้วิธีการรวบรวมธุรกรรมเงินสดจริงที่เกิดขึ้น เช่น เงินสดรับจากการขายสินค้า หรือเงินสดจ่ายค่าซื้อสินค้า และค่าใช้จ่ายต่าง ๆ เพื่อให้เห็นภาพกระแสเงินสดเข้า และออกจากธุรกิจอย่างชัดเจน

จากตัวอย่างงบกระแสเงินสดแบบทางตรง ของบริษัท ลองปิดงบ จำกัด สรุปได้ว่า

- เงินสดเพิ่มขึ้น (ลดลง) สุทธิระหว่างงวด (CFO + CFI + CFF) 70,000 บาท

- เงินสดต้นงวด 100,000 บาท

คงเหลือ เงินสดปลายงวด 170,000 บาท

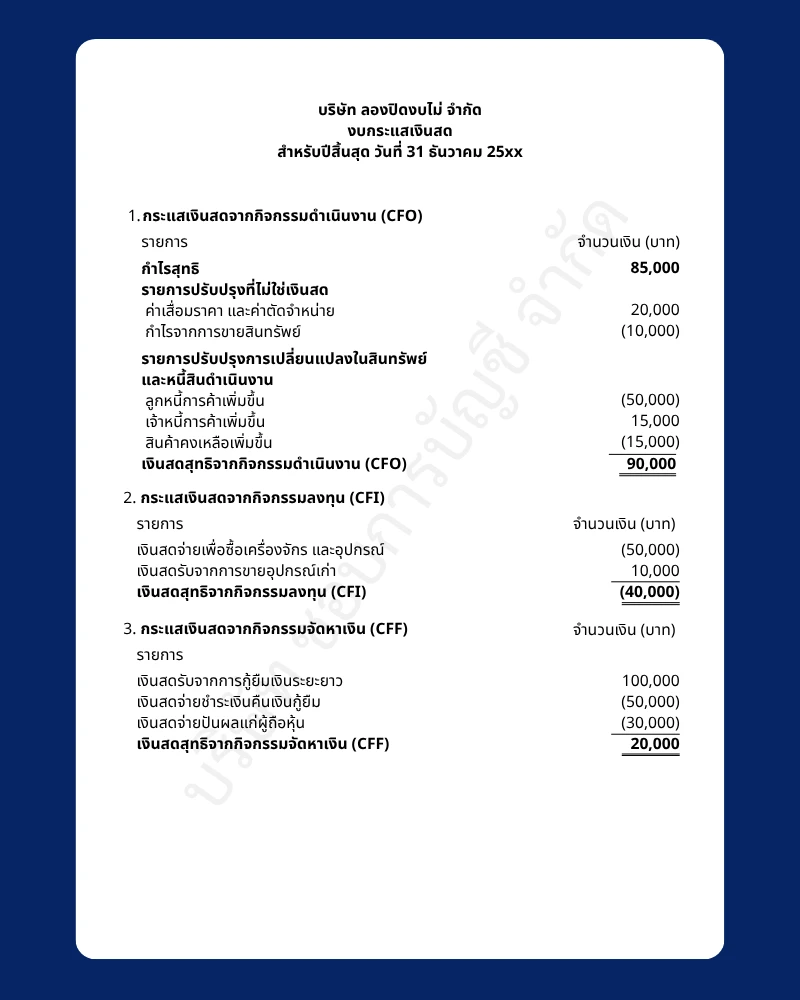

2. งบกระแสเงินสดแบบทางอ้อม

งบกระแสเงินสดแบบทางอ้อม (Indirect Method) คือ วิธีการจัดทำงบกระแสเงินสด โดยเริ่มจากกำไรสุทธิ จากงบกำไรขาดทุน แล้วปรับปรุงรายการที่ไม่ใช่เงินสด เช่น ค่าเสื่อมราคา และการเปลี่ยนแปลงในบัญชีเงินทุนหมุนเวียน เช่น ลูกหนี้, เจ้าหนี้ หรือสินค้าคงคลัง เพื่อให้ได้กระแสเงินสดสุทธิจากกิจกรรมดำเนินงาน โดยใช้ข้อมูลที่มีอยู่แล้วจากงบการเงินอื่น ๆ และช่วยให้เห็นความเชื่อมโยงระหว่างกำไรตามเกณฑ์คงค้างกับกระแสเงินสดที่เกิดขึ้นจริง

จากตัวอย่างงบกระแสเงินสดแบบทางอ้อม ของบริษัท ลองปิดงบไม่ จำกัด สรุปได้ว่า

- เงินสดเพิ่มขึ้น (ลดลง) สุทธิระหว่างงวด (CFO + CFI + CFF) 70,000 บาท

- เงินสดต้นงวด 100,000 บาท

คงเหลือ เงินสดปลายงวด 170,000 บาท

ทำไมต้องทำงบกระแสเงินสด ?

1. ประเมินสภาพคล่องที่แท้จริงของกิจการ

งบกระแสเงินสด แสดงเฉพาะเงินสดที่ไหลเข้า และออกจริง ทำให้ทราบว่าบริษัทมีเงินสดเพียงพอที่จะชำระหนี้ระยะสั้น จ่ายเงินเดือน และซื้อสินค้าได้ทันเวลาหรือไม่ แตกต่างจากงบกำไรขาดทุนที่ใช้เกณฑ์คงค้าง (Accrual Basis) ซึ่งรวมรายการที่ยังไม่ได้จ่าย หรือรับเป็นเงินสด (เช่น การขายเชื่อ หรือค่าเสื่อมราคา) ทำให้บริษัทอาจดูมีกำไรสูง แต่ไม่มีเงินสดเพียงพอ

2. วิเคราะห์คุณภาพของกำไร

อย่างที่ทราบกันว่างบกระแสเงินสด แบ่งออกเป็น 3 กิจกรรมหลัก ๆ คือ ดำเนินงาน ลงทุน และจัดหาเงิน ทำให้ผู้บริหาร และนักลงทุนทราบว่ากำไรที่ได้รับมานั้น มาจากการดำเนินงานหลัก (CFO ควรเป็นบวก) หรือมาจากกิจกรรมพิเศษ เช่น การกู้ยืม (CFF) หรือการขายสินทรัพย์ (CFI) ทั้งยังยากต่อการตกแต่งตัวเลข เพราะเงินสดที่เข้าออกจริง ๆ นั้น ยากต่อการบิดเบือนมากกว่ากำไรตามเกณฑ์คงค้าง ทำให้งบกระแสเงินสดเป็นเครื่องมือที่ช่วยตรวจสอบความน่าเชื่อถือของกำไรสุทธิ

3. ใช้ประกอบการวางแผน และการตัดสินใจในอนาคต

งบกระแสเงินสดแสดงให้เห็นว่า บริษัทสามารถสร้างเงินสดจากกิจกรรมดำเนินงานได้มากน้อยเพียงใด ซึ่งเป็นพื้นฐานในการตัดสินใจว่าสามารถชำระเงินกู้ หรือจ่ายเงินปันผลได้อย่างยั่งยืนหรือไม่ ทั้งยังเป็นข้อมูลสำคัญสำหรับผู้บริหารในการคาดการณ์ และวางแผนความต้องการเงินสดในอนาคต เช่น การจัดทำงบประมาณเงินสด เพื่อป้องกันปัญหาเงินสดขาดมือ

สรุปแล้ว งบกระแสเงินสด มีไว้ทำไม นำไปใช้ทำอะไรได้บ้าง ?

งบกระแสเงินสด คือเครื่องมือสำคัญที่ช่วยให้เจ้าของธุรกิจเห็นภาพจริงของการเคลื่อนไหวเงินสดในกิจการ ไม่ว่าจะเป็นเงินที่ได้จากการขาย การลงทุน หรือการจัดหาเงินทุน งบนี้ช่วยวางแผน บริหาร และควบคุมสภาพคล่องได้อย่างแม่นยำ ทั้งยังสามารถใช้ประกอบการตัดสินใจด้านการเงิน ช่วยตรวจสอบจุดอ่อนของธุรกิจ และเป็นตัวชี้วัดความสามารถในการอยู่รอดของกิจการได้ในระยะยาว

อ้างอิง :