เมื่อก้าวเข้าสู่วัยทำงาน แล้วมีรายได้ สิ่งที่ทุกคนต้องให้ความสำคัญเป็นอย่างยิ่ง คือเรื่องการยื่นภาษีเงินได้บุคคลธรรมดา เป็นประจำทุกปี สำหรับคนที่ยังไม่เคยยื่นภาษี ก็จะเกิดคำถามในใจว่า จะคำนวณภาษีเงินได้บุคคลธรรมดาอย่างไร ? หรือต้องเอารายได้ในส่วนไหนมาคำนวณ ?

วันนี้ ชอบการบัญชี จะพาไปศึกษาวิธีคำนวณภาษีเงินได้บุคคลธรรมดา พร้อมตัวอย่าง และข้อมูลที่จำเป็นต้องรู้ ก่อนทำการยื่นภาษีค่ะ

เงินได้พึงประเมิน 8 ประเภท

เงินได้ หรือรายได้ที่ได้รับในแต่ละปี จะถูกแบ่งออกเป็นหลายประเภท ในแต่ละประเภทจะมีเงื่อนไขในการคำนวณภาษีเงินได้บุคคลธรรมดาและการหักค่าใช้จ่ายที่แตกต่างกัน

เงินได้พึงประเมิน คือเงินได้อันเข้าลักษณะพึงต้องเสียภาษีตามมาตรา 40 (1) – (8) แห่งประมวลรัษฎากร ดังนี้

เงินได้ประเภทที่ 1 ได้แก่ เงินได้เนื่องจากการจ้างแรงงาน ไม่ว่าจะเป็น เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ

เงินได้ประเภทที่ 2 ได้แก่ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ ไม่ว่าจะเป็น ค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด เบี้ยประชุม บำเหน็จ โบนัส

เงินได้ประเภทที่ 3 ได้แก่ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์

เงินได้ประเภทที่ 4 ได้แก่ ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไร

เงินได้ประเภทที่ 5 เงินได้จากการให้เช่าทรัพย์สิน

เงินได้ประเภทที่ 6 ได้แก่ เงินได้จากวิชาชีพอิสระ คือวิชากฎหมาย การประกอบโรคศิลป์ วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นซึ่งจะได้มีพระราชกฤษฎีกากำหนดชนิดไว้ทรัพย์สิน

เงินได้ประเภทที่ 7 ได้แก่ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ ในส่วนสำคัญนอกจากเครื่องมือ

เงินได้ประเภทที่ 8 ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง

**แต่!! ไม่ใช่รายได้ทุกประเภทที่จะต้องเสียภาษี รายได้บางประเภทจะได้รับการยกเว้น เช่น เงินช่วยเหลือจากรัฐบาลหรือหน่วยงาน เงินค่าชดเชยการเลิกจ้างตามกฎหมาย รายได้จากการขายทรัพย์สินที่ไม่ใช่เพื่อการค้าหรือธุรกิจ**

หากต้องการทราบว่ารายได้ประเภทใดบ้างที่ได้รับการยกเว้นภาษี สามารถอ่านเพิ่มเติมได้จากบทความเรื่อง “รู้ก่อนยื่น! เงินได้รูปแบบใดบ้าง ที่ได้รับการยกเว้นภาษี 2567 ?“

ขั้นตอนการคำนวณภาษีเงินได้บุคคลธรรมดา

การคำนวณภาษีเงินได้บุคคลธรรมดา อาจดูเหมือนยาก และมีหลายขั้นตอน ในหัวข้อนี้ ชอบการบัญชี จะพามาคำนวณภาษีบุคคลธรรมดากันนะคะ

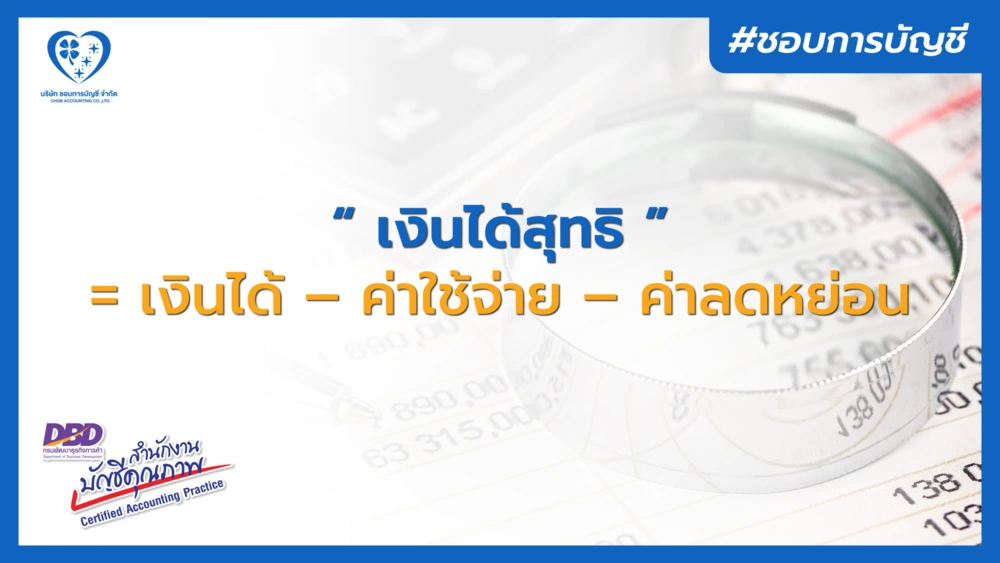

เงินได้สุทธิ คืออะไร ? สรุปให้เข้าใจง่าย ๆ

ถ้าพูดให้เข้าใจง่าย ๆ เงินได้สุทธิ ก็คือ “รายได้ที่เหลืออยู่จริง ๆ หลังจากหักค่าใช้จ่ายและค่าลดหย่อนออกไปแล้ว” เป็นตัวเลขที่รัฐใช้เป็นฐานในการคำนวณภาษีเงินได้บุคคลธรรมดา

ลองจินตนาการว่ารายได้ทั้งหมดเหมือนกับเค้กชิ้นใหญ่ เงินได้สุทธิ คือส่วนของเค้กที่เหลือหลังจากที่แบ่งบางส่วนให้กับค่าใช้จ่าย เช่น ค่าเดินทาง ค่าลดหย่อนจากประกันชีวิต หรือการลงทุนในกองทุนต่าง ๆ เมื่อได้จำนวนเค้กที่เหลือ (หรือเงินได้สุทธิ) นั่นแหละคือจำนวนที่ต้องนำมาคำนวณภาษีเงินได้บุคคลธรรมดา

เงินได้สุทธิ คำนวณอย่างไร ?

การคำนวณเงินได้สุทธิ สามารถทำได้ง่าย ๆ ตามขั้นตอน ดังนี้

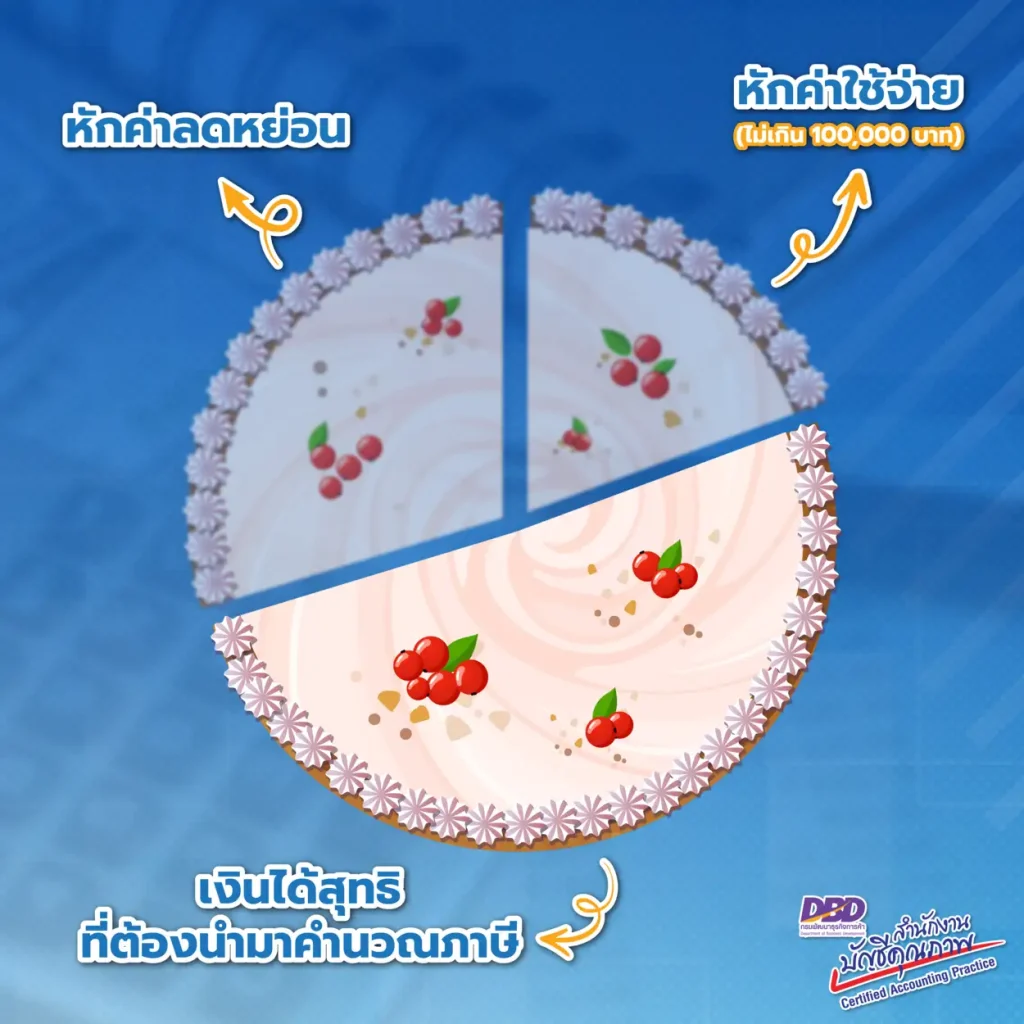

1. เริ่มจากการนำรายได้รวม คือรายได้ทั้งหมดที่ได้รับในปีนั้น ๆ เช่น เงินเดือน โบนัส รายได้จากการทำงาน รายได้จากธุรกิจส่วนตัวหรืออาชีพอิสระ เป็นตัวตั้ง

2. หักค่าใช้จ่าย : ค่าใช้จ่ายเหล่านี้จะช่วยลดรายได้ของคุณ เช่น พนักงานประจำ หักร้อยละ 50 แต่ไม่เกิน 100,000 บาท

3. หักค่าลดหย่อน : ค่าลดหย่อนเป็นสิ่งที่รัฐให้สิทธิ์เพื่อช่วยแบ่งเบาภาระ เช่น ค่าลดหย่อนส่วนตัว 60,000 บาท ค่าลดหย่อนคู่สมรส 60,000 บาท (ถ้าคู่สมรสไม่มีรายได้) ค่าลดหย่อนบุตร 30,000 บาทต่อคน การลงทุนใน RMF, LTF หรือการบริจาคเพื่อการกุศล

เมื่อหักค่าใช้จ่ายและค่าลดหย่อนทั้งหมดออกไปจากรายได้รวม จะได้ตัวเลขสุดท้ายที่เรียกว่า “เงินได้สุทธิ”

ค่าลดหย่อนภาษีเงินได้บุคคลธรรมดา ปี 2567

มาดูกันว่าในปี 2567 มีค่าลดหย่อนภาษีอะไรบ้าง ที่ควรรู้และนำใช้ประโยชน์

ตัวอย่างการคำนวณภาษีเงินได้บุคคลธรรมดาแบบง่าย ๆ ให้เห็นจากในภาพ

นางสาวชอบ มีรายได้ 27,000 /เดือน รายได้รวมทั้งปี คือ 27,000 x 12 = 324,000 บาท

หักค่าใช้จ่าย : 100,000 บาท คงเหลือ 224,000 บาท

รายได้จากการขายออนไลน์ 15,000 / เดือน รายได้รวมทั้งปี 15,000 x 12 = 180,000 บาท

หักค่าใช้จ่าย 60% : 108,000 บาท คงเหลือ 72,000 บาท

รายได้จากเงินเดือน + รายได้จากการขายออนไลน์ 224,000 + 72,000 = 296,000 บาท

หักค่าลดหย่อน : 60,000 บาท (ค่าลดหย่อนส่วนตัว)

หักลดหย่อนประกันชีวิต : 20,000 บาท

เงินได้สุทธิ = 296,000 – (60,000 + 20,000) = 216,000 บาท

หลังจากนั้น ให้นำเงินที่หักลบค่าลดหย่อนแล้ว มาคิดภาษีขั้นบันได

สรุปได้ว่า นางสาว ชอบการบัญชี มีเงินได้สุทธิ 216,000 บาท จะต้องเสียภาษี ในอัตรา 5 %

เงินได้สุทธิ 150,001 – 216,000 จะต้องเสียภาษีในอัตราภาษี 5% = 3,300

อัตราภาษีเงินได้บุคคลธรรมดา

โครงสร้างอัตราภาษีของบุคคลธรรมดา จะอยู่ในลักษณะรูปแบบของขั้นบันได ตั้งแต่ 0% จนถึง 35% จะเห็นได้ว่ายิ่งรายได้เพิ่มขึ้น อัตราภาษีก็จะเพิ่มขึ้นไปด้วย ดังนี้

เงินได้สุทธิไม่เกิน 150,000 บาท : อัตราภาษี 0%

เงินได้สุทธิ 150,001 – 300,000 บาท : อัตราภาษี 5%

เงินได้สุทธิ 300,001 – 500,000 บาท : อัตราภาษี 10%

เงินได้สุทธิ 500,001 – 750,000 บาท : อัตราภาษี 15%

เงินได้สุทธิ 750,001 – 1,000,000 บาท : อัตราภาษี 20%

เงินได้สุทธิ 1,000,001 – 2,000,000 บาท : อัตราภาษี 25%

เงินได้สุทธิ 2,000,001 – 5,000,000 บาท : อัตราภาษี 30%

เงินได้สุทธิมากกว่า 5,000,000 บาท : อัตราภาษี 35%

นี่แหละที่เรียกว่า “ภาษีขั้นบันได” เป็นการคำนวณภาษีตามช่วงรายได้ ทำให้ยุติธรรมต่อผู้ที่มีรายได้แตกต่างกัน

เครื่องมือช่วยคำนวณภาษี

หากการคำนวณดูซับซ้อนเกินไป สามารถใช้เครื่องมือออนไลน์ช่วยในการคำนวณได้ หรือโปรแกรม Excel ที่ออกแบบมาเพื่อช่วยคำนวณภาษีเงินได้บุคคลธรรมดาโดยเฉพาะ

บทความนี้ ทำให้รู้แล้วว่าการคำนวณภาษีเงินได้บุคคลธรรมดาไม่ใช่เรื่องยากอย่างที่คิด แค่ทำความเข้าใจในขั้นตอนและสิทธิประโยชน์ต่าง ๆ ก็จะทำให้สามารถจัดการภาษีได้ง่ายขึ้น ทั้งยังเป็นการการันตีว่าได้ปฏิบัติตามกฎหมายอย่างถูกต้อง นอกจากนั้นแล้ว ยังเป็นวางรากฐานสำหรับการวางแผนทางการเงินในอนาคตอีกด้วย

สอบถามข้อมูลเพิ่มเติม โดยไม่มีค่าใช้จ่าย !

หากต้องการที่ปรึกษาเพื่อวางแผนภาษีและจัดการเรื่องภาษีเงินได้บุคคลธรรมดา ที่ชอบการบัญชี เรามีทีมงานมืออาชีพที่มีประสบการณ์ พร้อมดูแล และให้คำแนะนำในทุกเรื่องที่เกี่ยวกับบัญชี และภาษี ยินดีให้บริการค่ะ